今更聞けない!投資信託って何だっけ?

前回のブログで確定拠出年金の節税メリットは掛金だけではなく、運用益もあること、そしてリスクを取らなければメリットを最大限活用することは難しいとお伝えしました。

確定拠出年金制度の中でリスクをとる運用をする方法はというと”投資信託を購入する”ことになります。昨今、NISA(少額投資非課税制度)や積立NISAが解禁となり、本制度がスタートした2014年には”貯蓄から投資へ”というキャッチーなテレビコマーシャルも放送され話題となりました。そして、その頃から投資に関する記事をSNSや各種メディアでも目にする機会が徐々に増え、この数年で資産運用の方法の手段として”投資デビュー”された方も多いのではないでしょうか?

”会社の先輩や上司から勧められて何となくはじめてみたけどよくわかっていないんだよね” という方もいらっしゃるかもしれません。とりあえずはじめて見ることも大切ですが、投資にリスクはつきものです。わからないまま続けるのはよくありませんので、本日は基礎的なことからお話していきます。

投資って何だっけ?

まず、投資とは”利益を得ることを目的とし、株や債券などの金融商品、事業などに資金を投じること”を意味します。また、金融教育がなされてこなかった日本では、社会人の方でも”資産運用と投資って何が違うんだっけ?”という方も多いかもしれません。同じ意味合いで使われることもありますが、資産運用とは”自分の資産を増やす目的で、貯蓄したり、投資したりすること。また、銀行や投資信託会社などの機関投資家が集めた資金を債券や不動産などに投資すること”です。つまり、投資とは資産運用の方法の一つになるのです。また、銀行にお金を預ける預金も資産運用の方法の一つなのです。

では、投資とは”利益を得ることを目的とし・・”とありますが、利益はどうしたら得ることができるのでしょうか?資金を投じたものが現状よりも成長していれば利益を期待できそうですよね。つまり、投資とは”これから将来的に成長が期待できるものにお金を投じること”なのです。

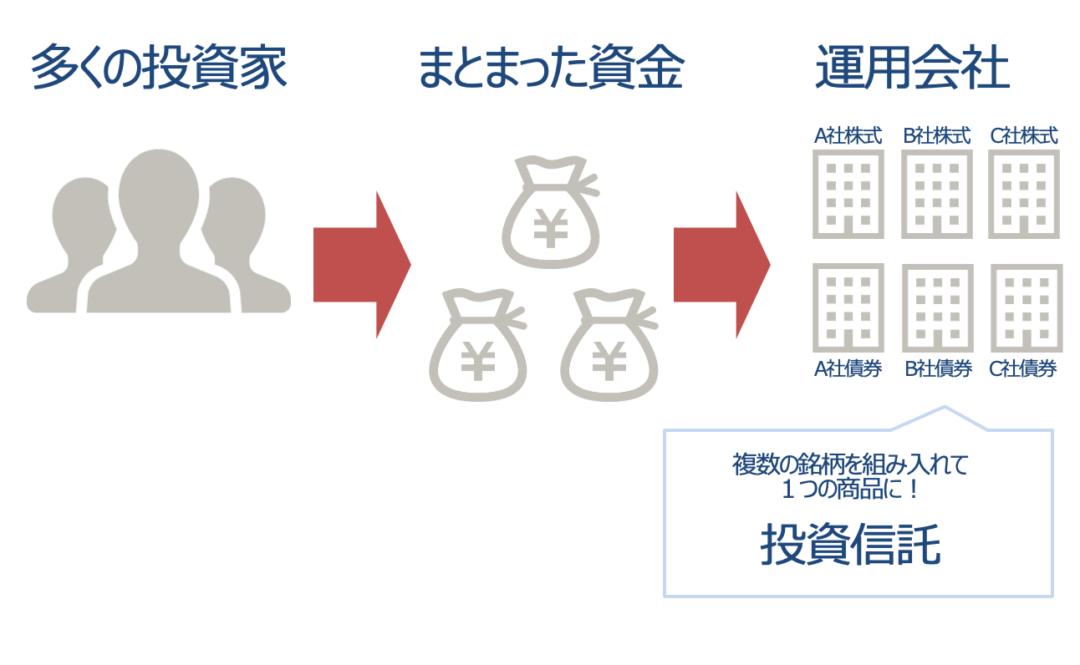

投資信託とは?

それでは”投資信託とは何ですか?”と聞かれたら皆さんきちんと説明できますか?投資信託とは、運用会社が販売している金融商品のことですよね。

投資信託の仕組みは、多くの投資家である皆さんから集めた資金をまとめて、運用の専門家(ファンドマネージャー)が複数の株式、公社債などに投資し、運用するというものです。

自分でお金の投資先を選択するのが難しいという投資家の皆さんの代わりに、投資対象先を専門家が選択して運用してくれているのです。運用で収益を得られた場合は、資金を投じた皆さんが受け取ることができますが、損失を被る可能性もあります。ただし、以前のブログでもお伝えしている通り、確定拠出年金においては長期・積立運用となるので、日々の価格変動に一喜一憂する必要はありません。ただ、そうは言っても下落していたり乱高下している相場の時には、一時的なことと分かっていても少しドキドキハラハラしてしまう方もいるかもしれません。

皆さんは今お持ちの投資信託、あるいはこれから購入しようと思っていた投資信託商品を選択するとき、どうしてそれを選ばれましたか?”とりあえず” ”何となく” ”先輩が買っていたから” という理由で選択していないでしょうか?

もし、そのように曖昧な理由で選択されていたとしたら、先ほどお伝えしたような下落相場の時には気持ちが落ち着かなくなるかもしれません。長期・積立運用の効果について理解し、更に、きちんと意志を持って選択していれば、長期的に保有していても不安な気持ちは出にくくなると思いますので、ここからは商品選択の時に抑えたいポイントをお話していきます。

投資信託を選択する時のポイント

1.現状把握

これはよく言われることですが、まずはご自身の貯蓄状況を確認しましょう。ゆとり資金があるないによって取れるリスクの大きさが異なります。目先の生活資金とは別に待機資金、余裕資金の範囲内で取り組みましょう。確定拠出年金においては、老後の資産形成のうちこの制度で運用する資産は何%くらいなのか確認してみて下さい。例えば、リスクの少ない預金でも既に準備していれば確定拠出年金の中のお金はリスクを大きく取れそうですよね。この様に、この制度の中の資金だけではなくて、ご自身の金融資産全体で考えてみましょう。

2.目的設定

このお金は”何年後に、何に使うのか”を明確にしましょう。ゴールが明確であれば必然と運用期間も明確になりますよね。運用年数によってリスクの取れる大きさは異なりますのできちんと設定しましょう。確定拠出年金であれば受取開始年齢をゴールとし、その年まであと何年あるか逆算してみて下さい。

3.自分が成長を期待できるかどうか

ここで思い出して頂きたいのが ”投資とは何か”です。投資とは、”将来的に成長が期待できるものにお金を投じること”でしたね。ご自身の運用予定期間が経過した後、その投資対象先は成長が期待できそうでしょうか?例えば、投資対象先が株式の投資信託であれば、組入業種トップ10や組入会社トップ10を確認してみて下さい。また海外ものであれば国別の比率も抑えて頂きたいポイントです。

投資信託を購入するということは、”その運用会社の専門家に投資を信じて託す”ということです。皆さんの大事な資産を託すのに曖昧な理由で選択するのは怖くないですか?前述の通り、その投資家が選択している業種、会社や国など全体の方向性は示されているので、そこを確認してご自身のお考えになるべく近いものを選択することは出来るのですよ。

自分で運用するのは不安という方が投資の第一歩としてはじめやすい投資信託ですが、これまで何気なく選ばれていた方もいるかもしれません。初めは ”よくわからないし、めんどくさい”と思われるかもしれません。でも、ご自身がこれから先の未来を予測して、それを投資に反映していく、そしてその未来が実現されればご自身の資産が増える可能性もあるのです。これって何だかワクワクしませんか?

皆さんの大切な資産の運用方法の選択について、何気なく選択するのではなくてご自身の意思で選択できる方が少しでも増えていただければ嬉しいです。

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

また企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |