積み立てが大切な理由

今日は少し視点を変えて、積み立てが大切な理由を書きたいと思います。

1.株価が安いから積み立てを始めるべきか

例えば今(2020年4月時点)コロナウィルスで日本の経済は右肩下がり。日経平均株価も数か月前よりも安い状態にあります。こんな状態だと、これ以上下がってマイナスになったらどうしよう。どうせ積み立てを始めてもマイナスになるのでは?といったことも思い浮かびます。

それでも、安い=多くの量を買えるということは、今は以前よりは良い状態であると考えられます。なので、今こそ投資を続ける、始めるには良い時期だということが言えますが、では、安いから始めるべきなのでしょうか。

「安い」というのは、一時的なものに過ぎないので、実際にはもっと大切な

「なぜ積み立てをするのか」という理由を深く考えていただきたいのです。

2.なぜ積み立てをするのか

積立をする理由は、色々あると思います

・毎月決まった額をコツコツ貯める方が、意識しなくても貯められる

・一度に積み立てるよりも投資なら、毎月一定額を積み立てる方がリスクが分散される

それでも、積み立てをすること自体を躊躇する方も大勢います。日本は昔から年功序列の社会なので、年を重ねるたびに給料が増えるようになっていることが1つの理由としてありそうな気がします。

将来貯められるから、大丈夫という安心感があるのかもしれません。

でも、これからは、その考えが通用する社会はもしかしたら来ないかもしれません。

私たちの世代(働き盛りの30代~50代)は、晩婚化が進んでおり、年収が高くなるころに子供の養育費の時期や、親の介護の時期が重なる可能性があるからです。

貯めることを先延ばしにした結果、本当に貯められなかったときのリスクも考えていただきたいのです。

年収がこのまま高くなるという推測も、もしかしたら崩れるかもしれません。

老後2000万問題ということが2019年では話題になりましたが、2000万を貯金で30代から貯めた場合と、50歳から始めた場合、60歳までに毎月必要な貯蓄額は、30歳からですと約5.5万、50歳からですと約16.6万となります。

これは、本当に現実的な金額なのでしょうか。今は社会保険料や、税金も高くなっているので、例えば今30歳だとしても毎月5万5千円の貯金は難しいのではないでしょうか。

そして、50歳になったからとはいえ、毎月16万6千円の貯金も現実的とは言えないですね。

3.いつ始めるかと考えるなら、今日から始めましょう

では、貯められない額だと分かったら、貯めなくていいのか。というと、そうではないのです。自分が毎月老後の自分に仕送りをしているイメージを持っていただけるといいと思います。

毎月自分が65歳くらいになった時に若い自分から毎月お金を受け取っているイメージで積み立てをするのです。

5万できなくても、1万からでも積み立てを始めるのはとてもおススメです。

今ではNISAも少額からできますし、節税についてはiDeCoや企業型確定拠出年金がとてもいい制度になっています。

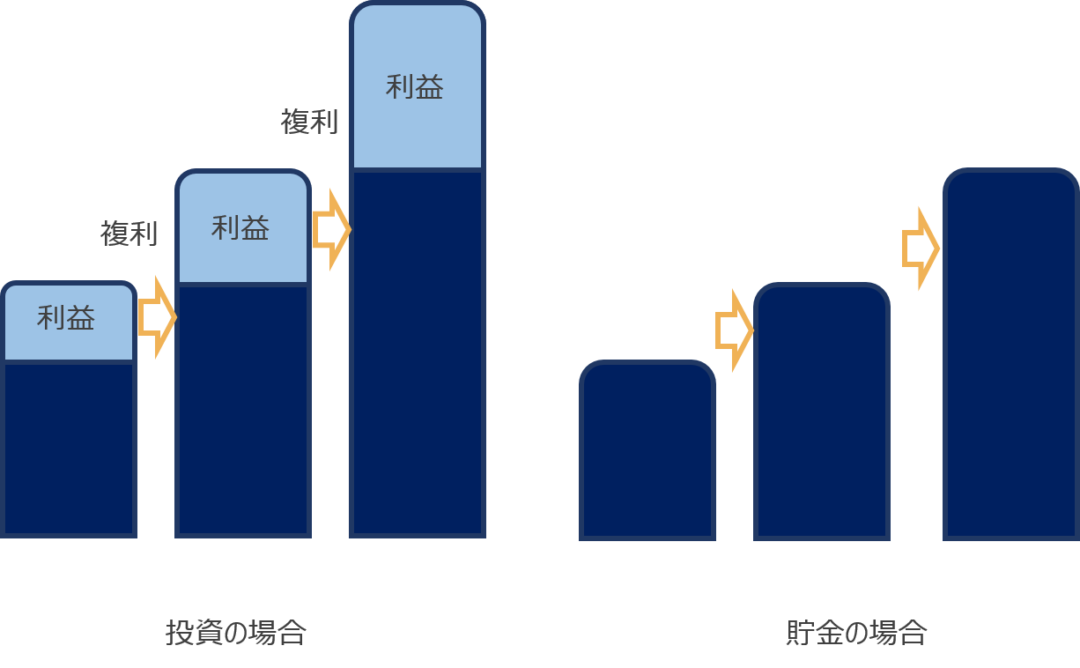

4.複利ということを意識しましょう

弊社は確定拠出年金を取り扱っています。確定拠出年金には「投資信託」という選択肢があります。もちろん投資なので、マイナスになることもあります。

でも、相対的に見ると長期での投資は貯金をするよりも利率が良いと言われます。今は金利もほとんどつかない時代なので、できれば投資信託で、「複利」と言って利益も一緒に投資をすることで、また多くの利益が出る好循環を生み出すことができるのです。

そうやって、毎月コツコツ積み上げた資産は数年すると大きな額になるのです。

私たちは人生100年時代を生きて行く上で、老後資金とは切っても切れない関係になっているのです。是非、コツコツ積み立てをはじめてみませんか。

「10年後、確実に差がつく! 資産運用の王道」

2024年から始まった新NISA制度、確定拠出年金の拡充。

日本の資産運用は今、大きな転換点を迎えています。

本書が提案するのは、一攫千金を狙う投機でも、難解な知識が必要な特別な投資法でもありません。

「王道資産運用」――世界経済の成長に広く乗り、

制度を活用しながら時間を味方にする長期投資です。

金融教育とアドバイザーとして、何千人もの資産形成を支援してきた経験から導かれた王道のステップを、本書ではわかりやすく解説します。

- 投資への恐怖心をどう乗り越えるか

- 投資信託の正しい選び方

- メディアや人間の心理が投資を妨げる理由

- 積立投資とライフプランの仕組み化

- 新NISA・iDeCoをどう使いこなすか

- そして「資産を引き継ぐ」という新しい視点……etc.

投資は「義務」ではなく「希望」。

未来を自らデザインするための手段です。

本書を読み終える頃には、「投資は特別なことではなかった」と実感できるはずです。

この一冊を読んで進む一歩が、あなたの未来を確実に変えていきます。

************************************

企業型確定拠出年金の導入・継続投資教育は当社にお任せください。

東京、大阪、名古屋、他全国でのご対応が可能でございます。

************************************

株式会社Financial DC Japan 代表取締役社長岩崎陽介の書籍、『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)絶賛発売中!

- ★発売後たった2週間で重版決定!

- ★丸善丸の内本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月7日~4月13日調べ)

- ★ブックファースト新宿店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月10日~4月16日調べ)

- ★星野書店近鉄パッセ店・週間ランキング 1位(2022年4月10日~4月16日調べ)

- ★紀伊國屋書店梅田本店のビジネス書部門・週間ビジネス書ランキング1位(2022年4月11日~4月17日調べ)

- ★三省堂書店名古屋本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月17日~4月23日調べ)

- ★『ダイヤモンド・オンライン』掲載!

(記事はコチラ → 元野村證券トップ営業マンが教える、社員が得する「最強の企業年金制度」とは)

Amazonから注文ができます! → ご注文フォーム

株式会社Financial DC Japanのセミナーを動画でご覧いただけます!

詳しくはリンクよりご確認ください。

【王道資産運用丸わかりセミナー】

https://fdcj.official.ec/items/88453475

【NISAサポート/iDeCoサポート説明会動画】

https://fdcj.official.ec/items/89343225