確定拠出年金運営管理業

登録番号 815

株式会社Financial DC Japan

企業型確定拠出年金とは

企業型確定拠出年金の制度概要

企業型確定拠出年金(企業型DC)は、会社が掛金を負担し、加入者自らが運用商品を選び運用します。受給額は運用結果に応じて増減します。

企業型確定拠出年金とは

従業員・役員のための企業年金制度です

70歳未満の厚生年金保険被保険者が加入できます。企業型年金規約で一定の年齢(60歳~70歳)を資格喪失年齢として定めることで、その年齢に達するまで積み立てることができます。

運用商品は加入者自ら選択し、運用します

加入者自ら運用商品を選択・変更し、運用します。受給額は確定しておらず、運用結果に応じて受取額は増減します。

加入から受け取りまで多くの税制優遇措置があります

掛金は全額非課税です。また運用益に対する課税もされず、受け取り時にも受取方法に応じた税控除を活用できます。

離転職時にも年金資産を持ち運べます(ポータビリティ)

原則、離転職時も他の確定拠出年金制度に年金資産を持ち運ぶことができます。

加入から受け取りまでの流れ

-

加入

会社が掛金を毎月、加入者の確定拠出年金口座に拠出します。

-

積立

加入者は、運用商品を自ら選択し毎月積み立てます。

-

運用

年金資産は、加入者自身で運用します。運用商品の変更やその配分割合の変更も自由にできます。

-

持ち運び可能

離転職時も課税されることなく持ち運び可能です。

-

受け取り

原則60歳到達時に受給権を取得します。企業型確定拠出年金の場合、積立期間を最長70歳まで延長することができます。 ただし、会社の年金規約で定めていただく必要がありますので詳細はお問い合わせください。

-

一時金または年金

受取方法は「一時金受取」または「年金受取」から選択できます。 一時金受取の場合は退職所得として退職所得控除、年金受取の場合は雑所得として公的年金等控除の対象となります。

企業型確定拠出年金のメリット

「事業主掛金(会社のお金)」として拠出された掛金は、個人の所得とみなされません(選択制の場合も同様です。また、マッチング拠出は「加入者掛金(個人のお金)」として給与(所得)から拠出しますが、課税の際に全額所得控除の対象となります)。 通常可処分所得(いわゆる「手取り」)から積み立てた場合は、課税後の所得から積み立てるため、税優遇のある確定拠出年金での積み立ては、より効率よく老後資金を準備できることになります。

運用益が出た場合、大きな複利効果を期待できます。通常、運用の結果得た利益には20%(所得税15%、住民税5%)課税されます。 しかし、確定拠出年金では、この運用益に課税がされません。 つまり、一般の投資であれば税金として負担すべき金額をそのまま次の運用に活かせることになり、効率的な運用を実現できます。年金資産には、特別法人税がかかりますが、現時点では凍結が決定されています。

受取方法は「一時金」と「年金」から選択できます。受取方法に応じて異なる税控除があるため、加入者ごとのライフプランに応じて選択できます。

会社のメリット

会社としても以下のようなメリットがあります。また、中小企業退職金共済では認められていない役員の加入も確定拠出年金は可能になります。

- 福利厚生の充実

- 企業年金制度の導入による社員の老後の資産形成を支援

- 法定福利費の軽減

- 企業規模に関わらず導入が可能

注意点

選択制確定拠出年金には、以下の注意点があります。

- 原則として60歳までは、資産の引き出しが不可

- 社会保険料等の軽減に伴う各種給付への影響

このように「選択制確定拠出年金」は、これまでの確定拠出年金とは異なり、自らが積極的に参加できる新しい企業年金と言えます。豊かな老後生活を迎えるためには自分自身で考え、準備する自助努力が不可欠です。選択制確定拠出年金は、確定拠出年金法の主旨である「自助努力を支援する」というこれからの時代に最適な年金制度と言えるでしょう。

制度設計

企業型確定拠出年金(企業型DC)は、企業様のご要望に合わせて様々な設計ができます。会社の目的に合った制度設計で、福利厚生を充実させましょう。

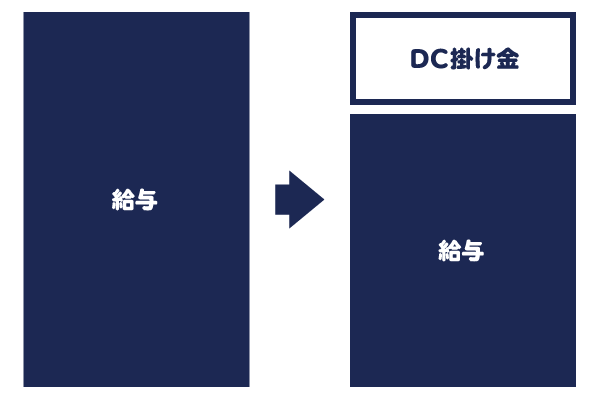

SBI証券の企業型確定拠出年金(ダイレクトプラン)でご案内しているシンプルな任意加入の選択制です。 総額人件費の見直しにより、確定拠出年金を導入する制度設計のひとつです。 現行給与の一部を原資とすることにより、財形年金のような任意加入の制度として設計します。

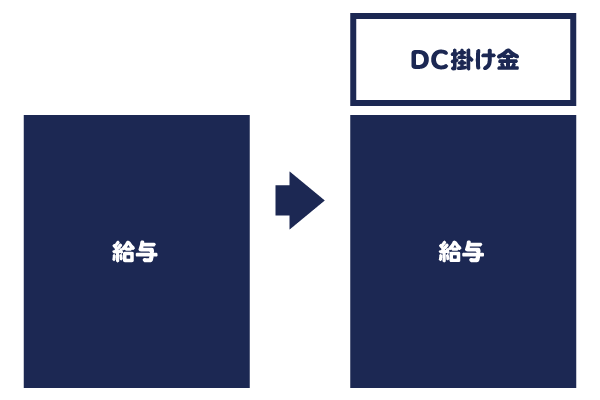

現行の給与体系を変更せず、対象者全員の給与に上乗せして支給します。 上乗せ分を確定拠出年金の掛金として拠出する場合、その掛金は福利厚生費(損金)となります(掛金を前払で現金支給すると給与とみなされます)。 そのため、昇給などによる給与増額とは異なり、社会保険の負担が発生しないため、総額人件費を抑えることができます。 また、会社が掛金を退職金として拠出する場合、拠出した掛金は退職給付債務の計上が不要になります。

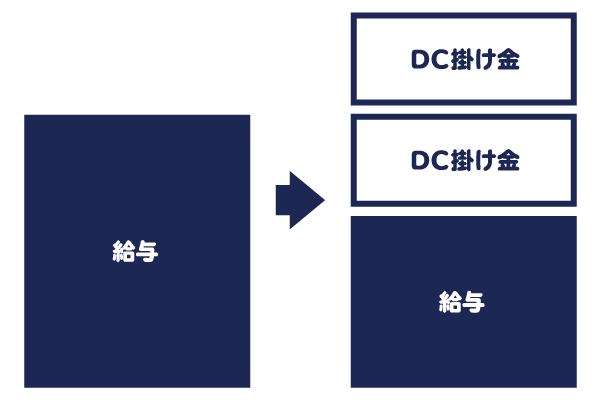

「選択制」と「給与に上乗せして支給」の併用です。選択制による掛金に、会社から支給される掛金を上乗せすることで、より多くの資産形成を目指せます。 選択制同様、加入者が選択する掛金は給与と見なされませんので、非課税および社会保険料の対象外となります。 全体で月額最大55,000円まで積み立て可能な設計にできます。

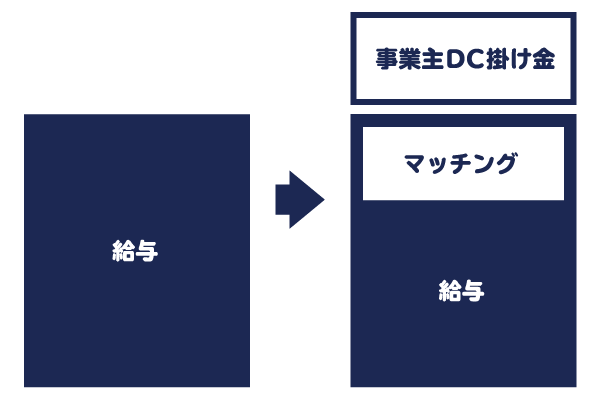

会社から支給される掛金の額を上限として、従業員自身の所得から上乗せ拠出ができます。 これを「マッチング拠出」と言います。マッチング拠出による掛金は、選択制と異なり社会保険料算定の対象とはなりますが、全額所得控除されるため、税金はかかりません。

1名より制度導入可能

企業型確定拠出年金(企業型DC)を導入したいが、「どこに相談すればよいかわからない」といった場合や、取引先の金融機関に相談したが、「加入者が少ないのでiDeCo(個人型確定拠出年金)を勧められた」というご経験はありませんか?当社で取り扱う企業型確定拠出年金(企業型DC)は、1名より制度導入が可能です。

企業型確定拠出年金(企業型DC)ならではの制度設計が可能

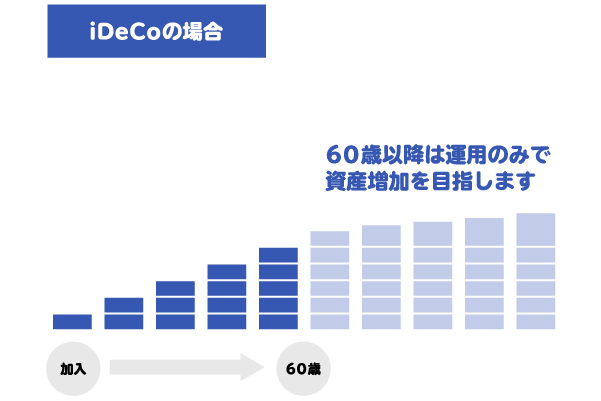

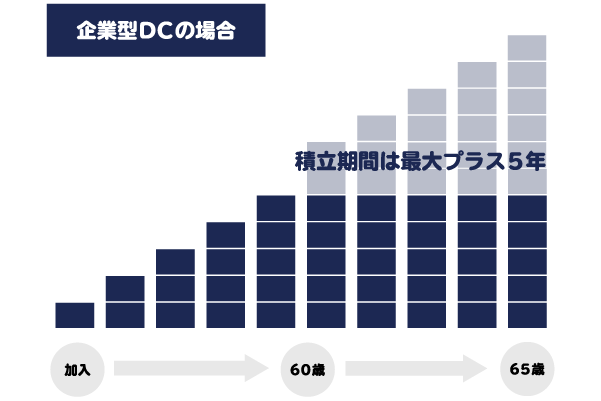

企業型DCはiDeCo(個人型確定拠出年金)よりも「多くの金額を」「長い期間」積み立てることができます。

企業型DCの法令上の掛金拠出限度額は月額55,000円(その他の企業年金がある場合月額27,500円)です。 一方、iDeCoにおける会社員・役員の掛金拠出限度額は月額23,000円のため、企業型DCの方が2倍以上の掛金を非課税で積み立てることができます。 さらに、通常60歳で受給権を得て、その後は運用もしくは受給開始となる確定拠出年金ですが、企業型DCの場合、会社ごとに定めていただければ70歳まで積み立てを継続できます(60歳時点で通算加入者等期間が10年に満たない場合、通常60歳以降は運用のみとなりますが、60歳以降に積み立てできるように定めると、受給開始年齢まで積み立てを継続できるというメリットがあります)。会社内にiDeCoにご加入の方がすでにいらっしゃる場合、企業型DCへの変更により非課税での積立額を増やし、積立期間も延ばすことができます。

制度導入に関して費用がかかる

人数やプラン内容に応じて異なります。詳細はお問い合わせください。

コラム・ブログ

YouTubeチャンネル「ほったらかし投資のフクロウ先生」、配信スタート!

「投資に興味はある。でも、何から始めればいいかわからない。」 そんな方に向けて、YouTubeチャンネルを開設しました。 NISAや企業型DC・iDeCoの活用法から、銘柄選びの考え方まで——プロの視点を、忙しい日常でも […]

日経CNBC「教えてわかる人」コーナーに出演いたしました

「NN構想の会」にて登壇の機会をいただきました

長期インターンの採用を開始しました。

「健康経営優良法人2025」に認定されました!

この度、当社は健康経営優良法人2025(中小規模法人部門)に認定されました。 健康経営優良法人認定制度とは 健康経営優良法人認定制度とは、特に優良な健康経営を実践している大企業や中小企業等の法人を「見える化」することで、 […]

「読んでみたいけど忙しくて本を開く時間がない…」そんな方にもぴったりな朗報です。

2022年4月に発売以来、経営者や金融関係、士業などさまざまな方々に手に取っていただいた拙著 『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』が、 ついにAudible版となって本日リリースされました。 実は […]

第8期(2025年度) 経営計画発表会を開催しました!

2024年12月19日(木)に、弊社主催の経営計画発表会が無事開催されました。この記事では、その模様をご紹介いたします。 開催概要 今回の経営計画発表会には、ゲスト約110名、社内関係者約30名、総勢約140名にご参加い […]

健康経営の取組のご紹介(2024年度)

現在、当社では従業員の健康維持・向上に力を入れており、「健康経営優良法人2024」に認定をされております。本日は当社が本年度実施している健康経営の取り組みについてご紹介させていただきます。 【2024年従業員アンケートに […]