確定拠出年金とNISAはどちらをやったらいいですか?

NISAと確定拠出年金の制度は、似ているようで違います。よく寄せられる質問「確定拠出年金とNISAのどちらをやったらいいですか?」に対して確定拠出年金とNISAを色々な角度から比較してみました。

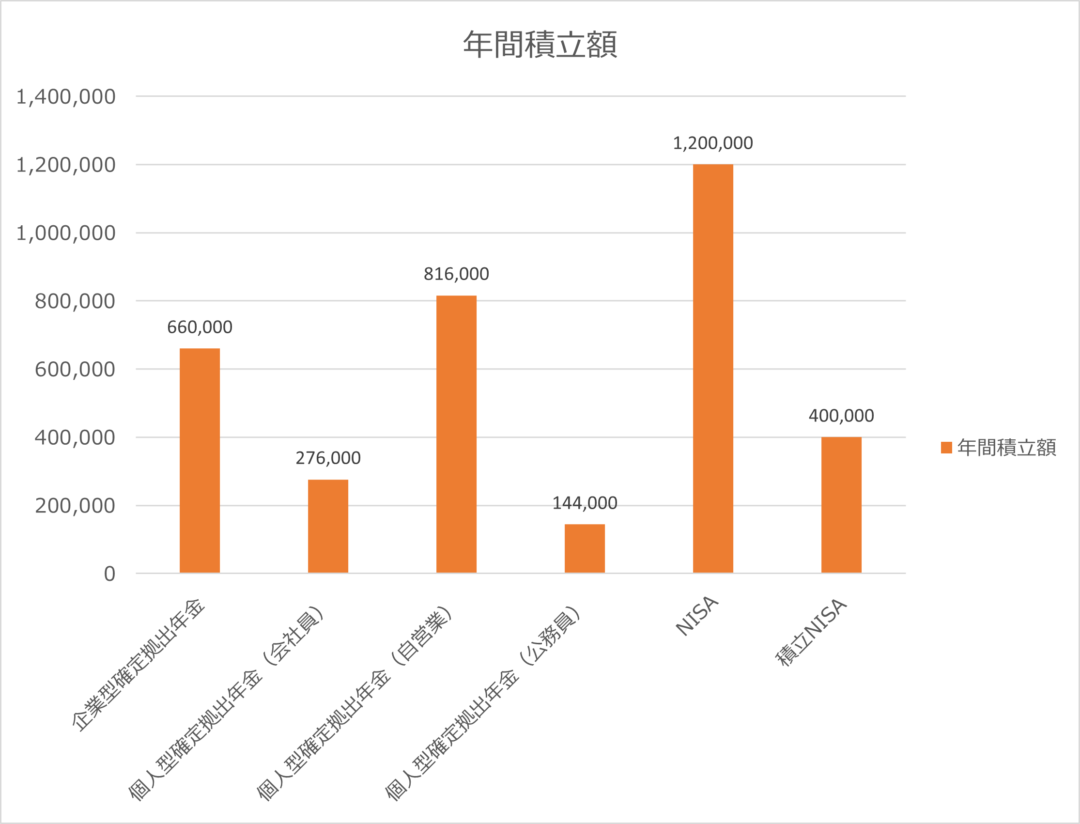

1.1年の積み立て額はいくらまで?

まず1年の積立額の比較になります。一番多いのはNISAで、120万。確定拠出年金の企業型もその約半分の額で66万が上限になります。個人型確定拠出年金の個人事業主に関しては、「厚生年金」などの2階建て部分の掛け金が無いため、多く拠出できるようになっています。

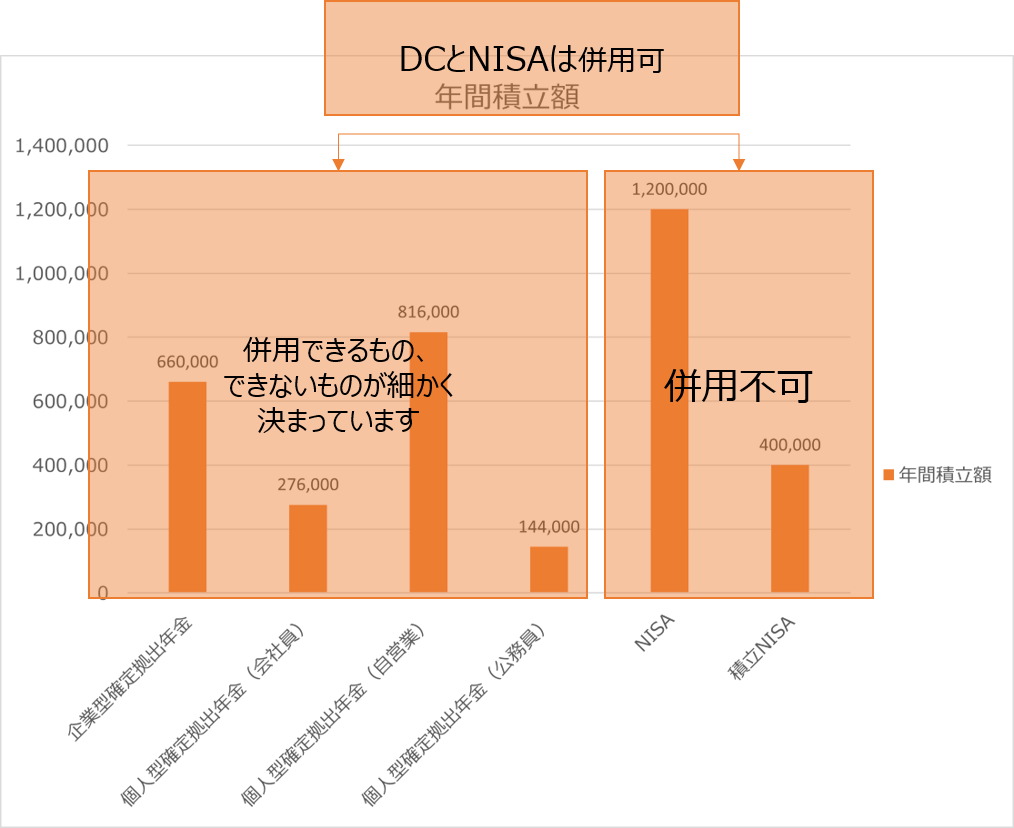

また、この図の中で併用できる、できないがあり、

①左から4つまでの「確定拠出年金」の4種類については細かく決められた併用のルールがあり、あまり併用できません。

②右から2つのNISAについてはどちらか1つのNISAのみで、併用不可となっています。変更は年1度、どちらかのNISAを選ぶかを変えることもできます。

③「確定拠出年金」と「NISA」は併用できます。

まとめるとこんな感じです

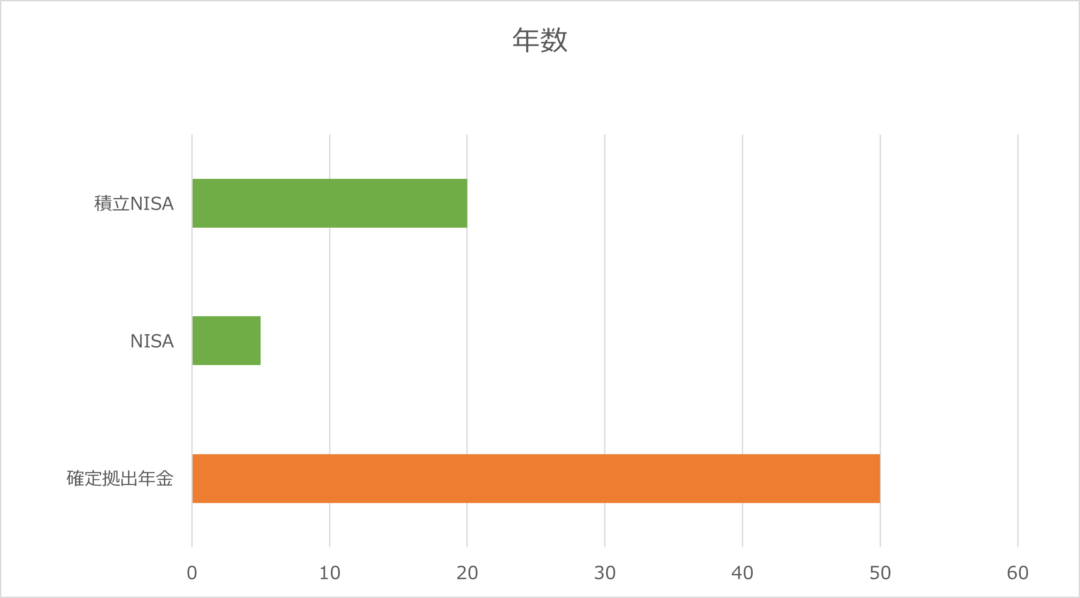

2.運用益の非課税期間(利益に税金がかからない期間)で比較しよう!

では、「運用益」がどれだけ非課税か?という比較をしてみます。

投資をしていて「ほったらかし(長期投資)」をしたい資産は、運用益が非課税の期間が長い方が“手間いらず”でおススメです。

資産形成は「長期投資」が基本ですから、「非課税期間」というのは上手に利用したいところ。

それぞれ比較してみると、NISA(今回は緑にしました)よりも非課税期間は確定拠出年金がとても長いことが分かります。(念のため20歳から加入と仮定しています。)

NISAに関しては5年ごとのロールオーバーが認められているため、年末の基準価格での再度5年間同じ銘柄で非課税期間を続ける事が出来ます。ロールオーバーは積立額を増やせるわけではないのが注意点です。

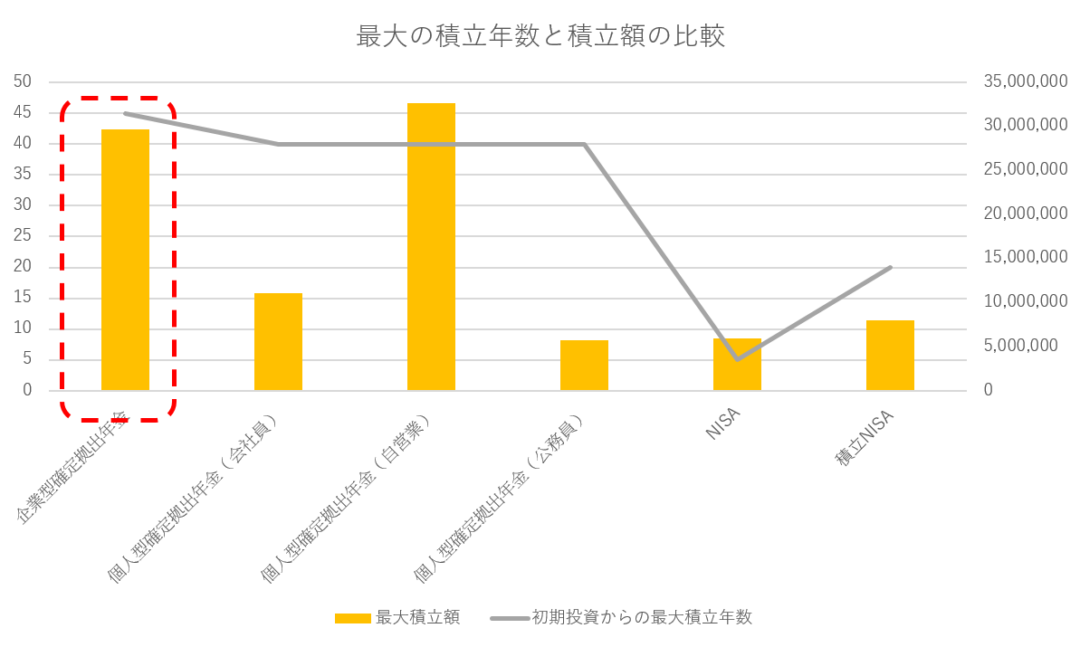

3.運用できる最大の額はどれだけ?

最後に、運用をそれぞれしたとして、最大で運用できる資産額を比較してみました。まず今回の比較は運用益などを考えずに純粋に積立額のみを比較したものになります。

毎年の積立の最大額と最大年数をグラフにした結果がこちら。

このグラフを見てみると、個人型確定拠出年金の自営業が多いのが分かりますが、先ほど書いたように「個人事業主」の年金制度はあまり充実していないので、積立額が多いです。

それに比べて、企業型の制度は2階建ての厚生年金制度があるにもかかわらず、制度の全体の積立額はとても多いのが分かります。

4.比較しておススメは?

比較をしておススメは

企業型確定拠出年金と自営業者の 個人型確定拠出年金

という結果になりました。

非課税期間や、積立額が一番高くメリットが多い制度であることが、グラフから分かると思います。

ただし、NISAも併用できるので、長期投資の観点から見ると

企業型確定拠出年金、個人型確定拠出年金の自営業と積立NISAの併用になります。

企業型の制度が無い会社や、個人事業主でない方は個人型確定拠出年金と、積立NISAの併用がおススメです。

ただし、積立NISAは投資銘柄が限られているので、株や投資信託の選択肢が欲しい方はNISAをご利用ください。

確定拠出年金は、会社の「複利厚生」としても良い制度?

お金の勉強をしませんか?

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |