企業型DCとiDeCoを併用することによって、メリットが増える?

企業型DCに加入している方、または、加入はしていないが検討している方に朗報です。

2022年10月より企業型DCとiDeCoの併用が緩和されます。

このことにより、メリットや注意する点などがあるので、今回はそのことについて確認していきましょう。

改正内容について

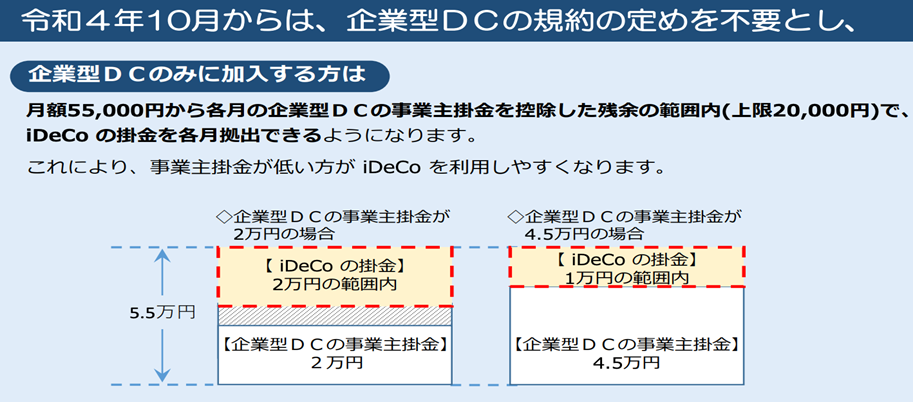

2022年9月末までは、企業型DC加入者が、iDeCoに加入するためには、iDeCoに加入を認めることが企業型DCの規約で定めていなければなりませんでした。

しかし、下記の表からも分かるように、今回の改正により企業型DCの規約での定めが不要になり、企業型DCの掛金と、iDeCoとの掛金を合わせて月額55,000円が拠出できるようになりました。(iDeCoの掛金は上限20,000円まで)

ここでもう一度、企業型DCとは?iDeCoとは?について簡単に説明します。

企業型DCと、 iDeCoは、共に確定拠出年金といい、掛金と受取期間までに運用した利益を合計した額が、将来、国民年金とは別に受取れる年金のことです。

◉企業型DC…対象者は、企業型DCを実施している従業員が対象になります。掛金は、事業主が拠出します。そのため、企業型DCに加入の方は、ご自身で拠出をしているわけではないので、所得控除の対象にはなりません。(マッチング拠出で掛金を上乗せしている方は、その部分については対象になります。)

◉iDeCo…対象者は、自営業者・厚生年金の被保険者・専業主婦(夫)・国民年金に任意加入被保険者など多くの方が対象になります。掛金は、加入者自身が拠出し、第1被保険者・第2被保険者・第3被保険者や、職種によっても変わってきます。

◉共通なこと

企業型DCも、 iDeCoでも、共通な制度があります。

それは、運用中に出た利益に対しては非課税であることや、受取時に公的年金控除や、退職所得控除を使えることです。また、運用商品も、自分自身で決めることができます。

緩和されることによってのメリットと注意すること

◉メリットは、企業型DC(マッチング拠出をしていない場合)では対象外だった全額所得控除が、iDeCoで拠出した額に対しては全額所得控除になるので、これは節税対策にも繋がりますね。

また、現在、確定拠出年金の運用商品は金融機関にも変わってきますが、大きく「元本確保型」と「価格変動型」とに分けることができます。

例えば…企業型DCでは「元本確保型」 iDeCoでは「価格変動型」などのように、口座ごとに運用する商品を変えることもできるので、選択できる運用商品が増えることは、積立する側としては嬉しいメリットですね。

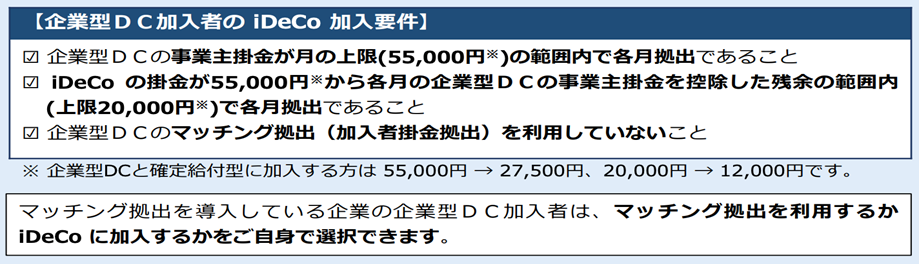

◉注意することは、事業主の拠出額によっては、 iDeCoの掛金の上限が小さくなり、 iDeCoの掛金(最低額5,000円)を下回り、掛金を拠出できなくなる場合があります。

最後に

繰り返しにはなりますが、今回の改正によって、企業型DCのみに加入していた人やこれから加入者する人にとっては、 iDeCoを併用することによって節税対策や、運用商品が増えるなど、メリットが多くあります。この機会に、将来の年金の積立に企業型DCとiDeCoを考えてみるもの良いかもしれません。

▼企業型確定拠出年金に関するお問い合わせはこちらから

▼合わせて読みたい

Financial DC Japanでは、確定拠出年金の仕組みや運用の知識、年金や社会保険、税金など幅広い情報を短い動画に分かりやすくまとめています。

▼▼FDCJチャンネルはこちら

Financial DC Japan – YouTube

チャンネル登録いただくと最新の動画を視聴することができます。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |