社会保障と確定拠出年金

社会保障という言葉をご存じでしょうか。

社会保障とは、 個人的リスクである、 病気 ・ けが ・ 出産 ・ 障害 ・ 死亡 ・ 老化 ・ 失業 などの生活上の問題について 貧困 を予防し、貧困者を救い、生活を安定させるために 国家 または 社会 が 所得移転(相互扶助の仕組み) によって 所得 を保障し、 医療 や 介護 などの社会的サービスを給付する制度を言います。

実は私たちの生活の中ではこのような「社会保障」の制度がとても身近になっています。

社会保障をもう少し詳しく知ってみましょう

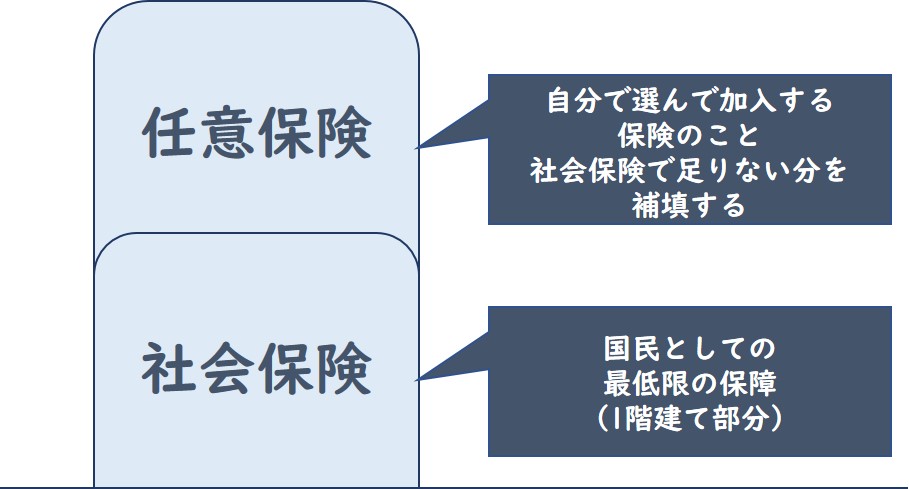

多くの方は身近なもので「社会保険」という制度があるのをご存じだと思います。この「社会保険」は私たちの最低限の生活を保障するための「保険」になっています。

イメージは2階建ての1階部分が社会保険。2階建て部分は?というと「任意保険」といい、自分で自分の保障をお金を払って選んで支払うという制度です。簡単に言えば○○生命が販売している「医療保険」などの商品になります。

国は最低限の国民に対しての保障を用意しているのですが、それでもまかないきれない場合に「自分で補填してね。」というイメージで「任意保険」加入をします。国の保障で補いきれない部分を「任意保険」で補ってもらうので、その分任意保険には「控除」といって国に支払う税金を少し安くしてもらえる仕組みがあります。

年末に書く「年末調整」の紙は会社員の方なら見慣れているとは思いますが。その用紙に書く「保険料控除」の欄がその内容となっています。

社会保険とは

社会保険は少しややこしいのですが、広い意味で使う場合と狭い意味で使う場合があります。

私たちが社会保険と言っているのは大抵の場合狭い意味で使っており、 「健康保険」、「介護保険」、「年金保険」 の3つのことを言います。広い意味では 先程の3つに「労働保険」(雇用保険と労災保険)を含むことになります。

詳しく制度を知ることも大切

この制度はそれぞれが違う組織で運営されており、例えば健康保険ですと、「全国健康保険協会」という組織が有名ですが、健康保険の仕組みは企業でも作ることができ、企業ごとに健康保険組合として組織しているものや、自治体がやっている国民健康保険などもあります。

先程もお話したように、保険というのは「相互扶助」といい、みんなでお金を出し合って、困ったときに助け合う仕組みなので、健康保険では医療費の3割負担だけではなく、医療費が高額になった時に利用できる制度などをはじめとして多くの制度があります。もちろん、他の保険も同様に多くの制度があります。

少し余談になりますが、この相互扶助という考えを日本で一番最初に考えたのが「福沢諭吉」です。生命保険のように、みんなでお金を出し合って困っている人を助けるという「保険」を考え出した人です。1万円札の福沢諭吉を知らない方はいないと思いますが、福沢諭吉の功績を知っている方は保険関係のお仕事の方だけかもしれません。

確定拠出年金を考える時に参考にしたい社会保険料額

確定拠出年金を加入するときに、多くの方が家庭のお金と天秤にかけて考えることになると思います。私はいくらまでやれるのかな?ということを考えた時に、そんなに貯金もないし、何かあったときに不安だなという考えにたどり着く方も多いかもしれません。

しかし、私たちは先ほどお話したように、「社会保険」という最低限の国の保障によって守られていることを少し考えていただきたいのです。もちろん確定拠出年金は60歳までは引き出しができないものではありますが、万が一の時は「遺族年金」や「障害年金」として受け取れる制度となっています。

このような1階建ての「社会保障」と2階建ての「任意保険」のバランスを適正に保ちながら、「確定拠出年金」で老後資金を貯めていくというのは、お金の勉強もでき、ライフプランをバランスよく保っていくのにとても大切な考えになります。

社会保障を知ることは、老後までの人生設計のハードルを下げてくれる1つの知識になるのです。

銀行様でのセミナーも行っています。

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

また企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |