「所得代替率」を解説~将来の公的年金はどうなる?~

2019年8月27日、厚生労働省が公的年金の「財政検証」を公開しました。

金融庁より「老後2,000万円問題」が取り上げられたことで国民の公的年金制度に対する不安感が高まり、財政検証の発表に注目が集まりました。その中でも関心を持たれたのが将来の公的年金受給の指標となる「所得代替率」です。

財政検証とは?

論点は公的年金制度についてです。長期的な制度であるため、社会・経済の変化を踏まえ、年金財政の健全性を人口や経済情勢と照らしながら定期的に財政状況の検証をすることです。

厚生年金保険法及び国民年金法の規定により、少なくとも5年ごとに、国民年金及び厚生年金の財政の現況及び見通しの作成、いわゆる「財政検証」を実施しています。

公的年金の健全性を確認する健康診断のようなものです。

所得代替率とは?

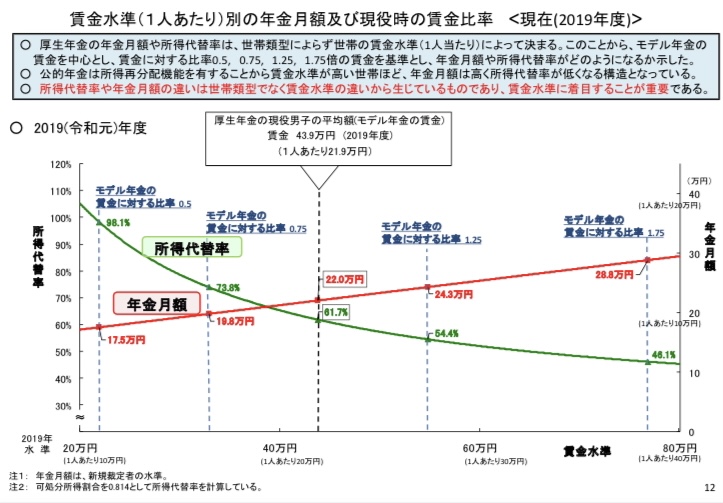

「所得代替率」とは、年金受給開始の時点(65歳)で年金額が、現役世代の手取り収入額(賞与含む)と比較してどのくらいの割合かを示す指標です。

ですので、世帯一人当たりの所得水準が違うと所得代替率は変わります。正確に算出する事は難しいため、参考指標として考えてください。

たとえば、「所得代替率50%」の場合は、そのときの現役世代の手取り収入の半分、50%を年金として受け取れるということになります。

なぜ所得代替率が必要?

公的年金制度には、年金受給の「額面」ではなく一定の「価値」を保障するといった側面があります。

インフレや所得水準が上がったときも、年金の「額面」を固定してしまうと年金受給額の「価値」が下がってしまう恐れがあります。今の価値で100円で買えるものが20年後30年後には120円出さないと買えなくなるかも知れません。

このような事がないように、公的年金制度ではモデルケースの「モデル年金」と「所得代替率」を設定し、年金受給開始時の現役世代の手取り収入額と比較してどれくらいの年金額を受給できるか、という基準(ものさし)を設けているのです。

公的年金の強みは、インフレを考慮して将来の受給額の調整ができる点です。民間保険では仕組みとしてインフレには対応できません。

所得代替率50%をめざす

所得代替率50%を目指すと「100年先まで公的年金制度が安心して持続できる」と言われています。そのため、所得代替率が50%を下回らないように現役世代の手取り平均収入の約半分くらいはその時の年金受給者の受給額になるようにしましょう、と言う考え方です。

公的年金で安心して暮らせると言うことではなく「100年先まで年金制度が続く」と言うことも頭に入れておきましょう。

現在の所得代替率はどれくらい?

2019年の財政検証の資料を見ながら説明していきます。

モデルケースを決めて試算し、経済が成長した場合と成長しなかった場合に分けて所得代替率がどうなるか検証が行われました。

ここでいうモデルケースは以下のとおりです。

夫は平均的な収入で(ボーナス含む42.8万円)40年間就業 厚生年金に加入

妻は40年間にわたり専業主婦

政府が用いたこのモデルケースは多くの世帯には当てはまらないかも知れません。あくまで「平均手取り収入」に対して「モデルケースでの年金受給額」を比較する指標となります。

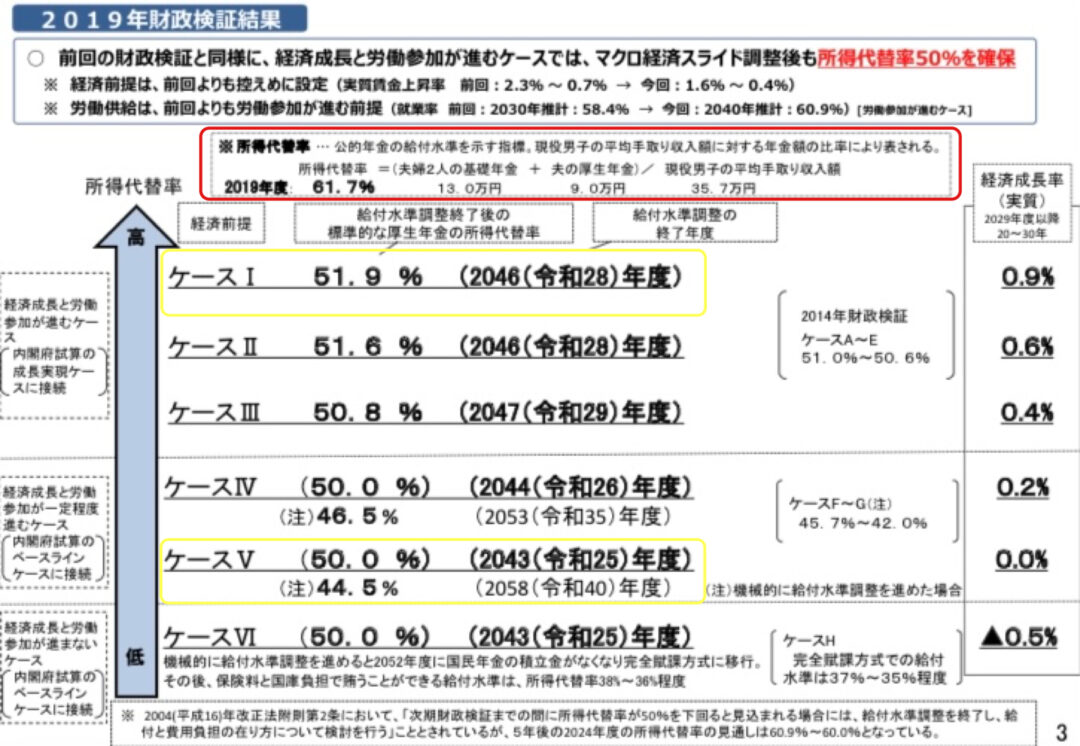

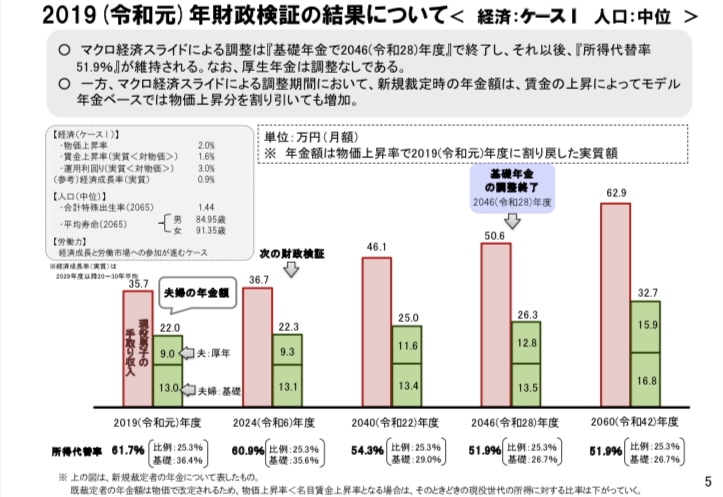

以下、2019年の財政検証の結果を抜粋した資料です。

2019年の所得代替率は61.7%でした。

所得代替率=(夫婦二人の基礎年金13.0万円+夫の厚生年金8.0万円)÷現役男子の平均手取り収入額35.7万円

モデルケース世帯では現在の所得代替率で見ると年金受給額は夫婦で約21万円です。

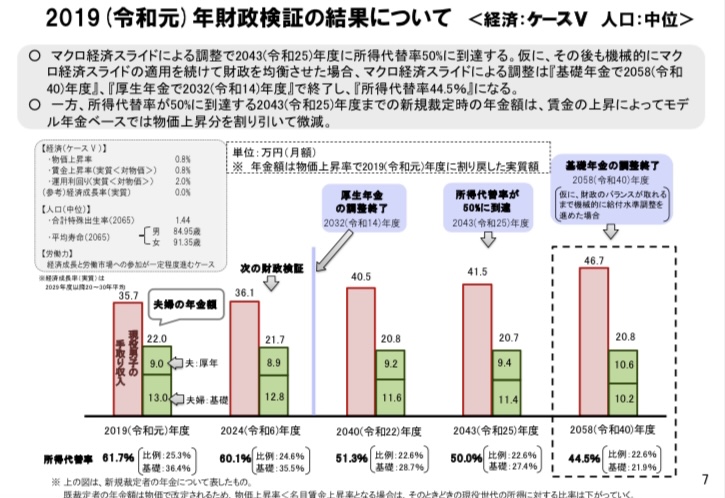

上記は一番経済が成長するケースⅠと、経済成長が0%のケースⅤを解説したものです。

ケースⅤでは所得代替率が50%を下回っている事が分かります。

その場合、今の現役世代がおさめた金額だけで年金を支給する事が出来ないため、不足分を年金の積立金から取り崩しながら給付していきます。

そのまま取り崩しが続けば積立金が枯渇すると言われており、2053年以降は賦課(ふか)方式になります。賦課方式とは現役世代が収めた金額が少なければ受給が少なく、収めた金額が多ければ受給が多くなります。

現在30歳の人が年金を受給する頃には、子供やその下の世代が収めた保険料から自分の年金を受け取るという事です。

参考資料

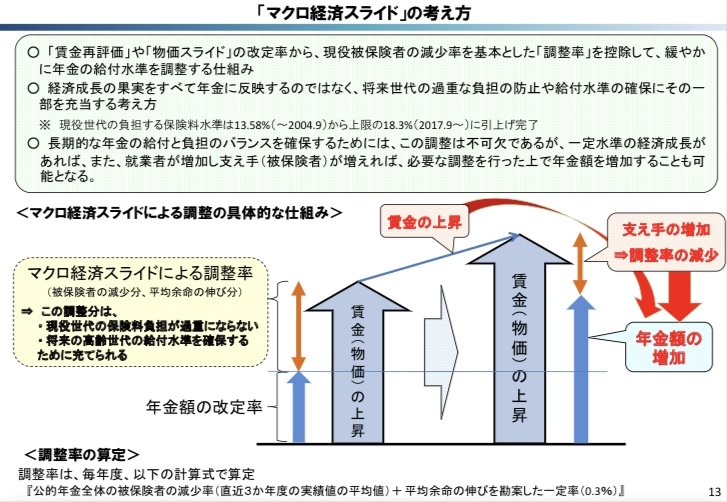

マクロ経済スライドとは・・賃金や物価が上昇すると年金の額が増える。

一定期間、年金額の伸びを調整する(賃金や物価が上昇するほどは増やさない)ことで、保険料収入などの範囲内で給付を行いながら、長い目で公的年金の運営していく。

財政検証は5年に一度行われ、概ね100年後に積立金として「年金給付額の約1年分」を持つことができるように、調整期間を見通している。その後の財政検証で、年金財政に問題がなく均衡を図れると見込まれた場合には、年金額の調整を終了する。

参考:厚生労働省HP

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei-kensyo/index.html

私たちはどうすれば良いのか?

公的年金が老後資金の柱である事に変わりはなく、年金制度が破綻することはないと考えます。

しかし、今後の労働人口は減少していくため、年金受給者を支える人口はどんどん減っていくと予測されます。

そのため、65歳時点で十分な年金額を受給することは期待できず、また受給開始の年齢が繰り下げになる可能性も頭に入れておかなければいけません。

年金に対しての現状を知り、より良いセカンドライフを送るためには公的年金だけをあてにすることなくコツコツ資産の準備をしていくことが大切です。

老後資金の準備の方法はいくつかありますが、税金でメリットの多い確定拠出年金を活用される事をおすすめします。

▼企業型確定拠出年金に関するお問い合わせはこちらから

合わせて読みたい

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |