今からでも遅くない、老後資金を無理なく貯める方法

人生100年時代と言われる今「老後2,000万円問題」と言うワードがメディアで取り上げられ、日本中で話題となったことも記憶に新しいと思います。

「年金があるから老後は安心」という時代から「自助努力で老後資金を準備する」という時代に変化していきました。ここでは老後にどのようなお金が必要になるか、どのような方法でお金を増やしていくのかを考えていきましょう。

セカンドライフの生活費

まず、セカンドライフではどれくらいの生活費が必要になるかを確認していきます。

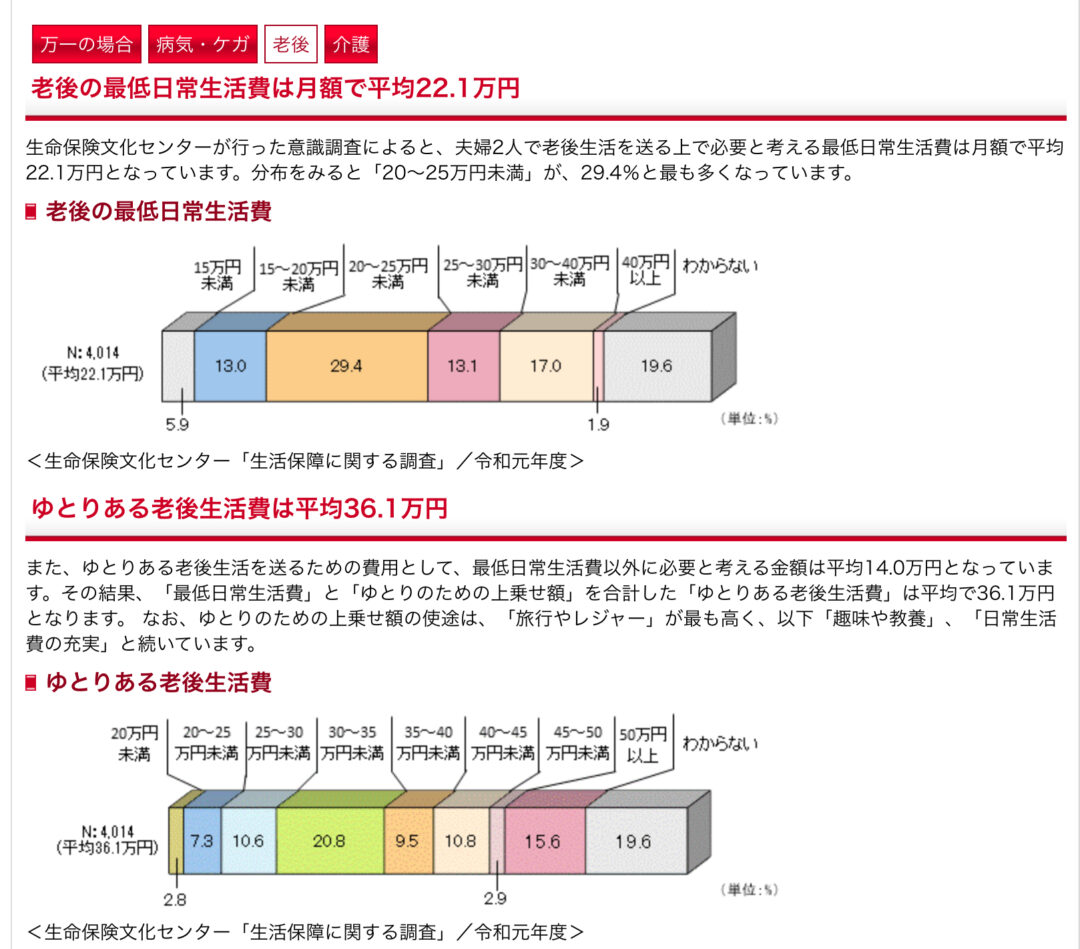

生命保険文化センターによると、

夫婦二人の最低日常生活費は平均22.1万円/月でした。

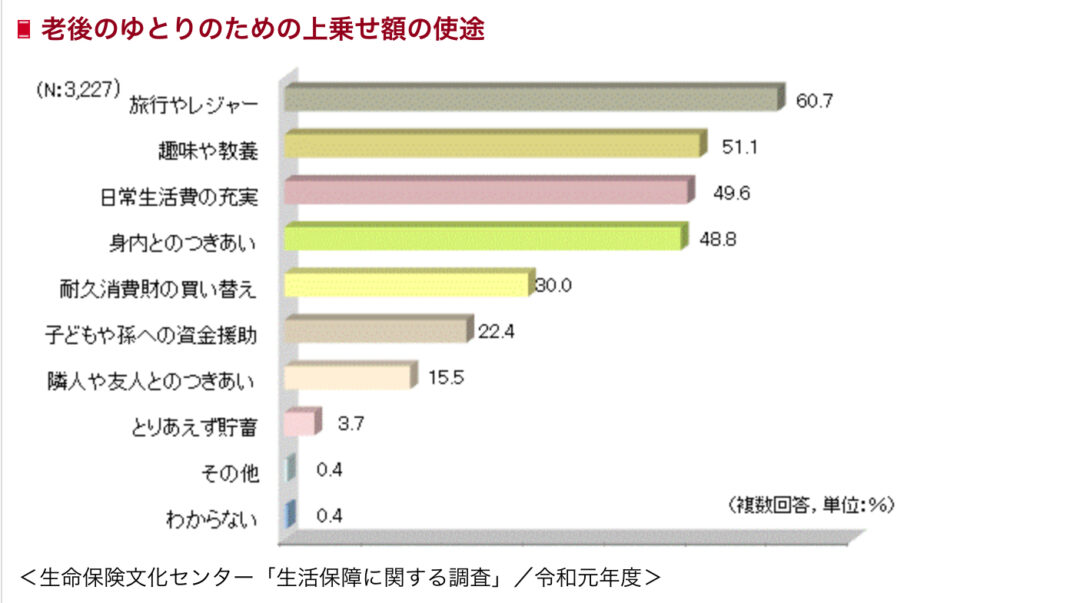

また、ライフプランによっても変わってきますが、毎月の生活費以外の部分も備えておきたい項目があります。備えておきたい費用として、旅行やレジャー、趣味の費用、子供の援助などが挙げられています。

上記の備えを上乗せするとゆとりある老後生活費は平均36.1万円/月となります。

出典:生命保険文化センター

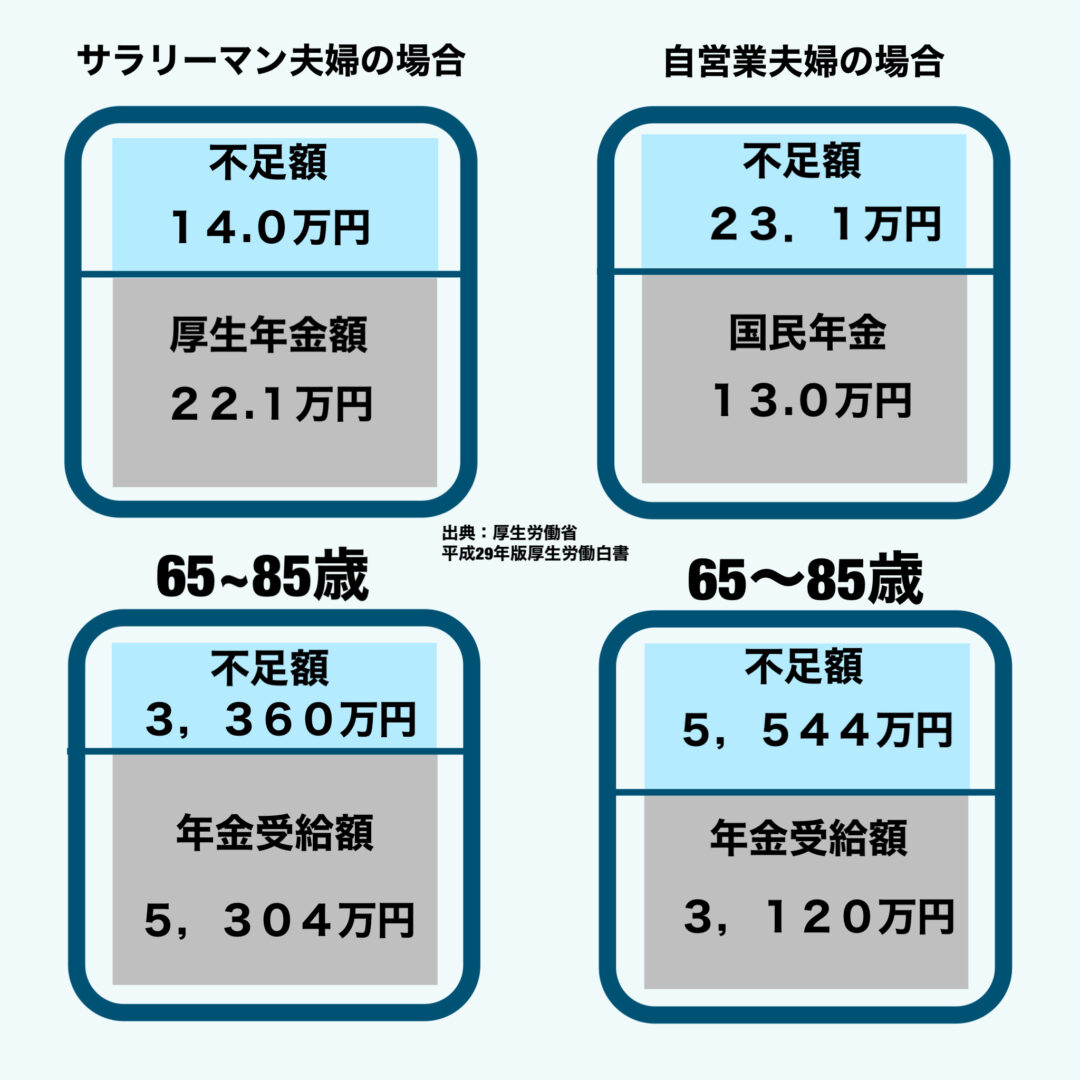

これをもとに、将来不足となる金額を算出してみました。

※サラリーマン夫婦の年金受給額は、夫が昭和36年4月2日以降生まれで、

平均的収入(平均標準報酬42.8万円)で40年間就業。

妻が昭和41年4月2日以降生まれで、その期間すべて専業主婦であった世帯。物価スライド率は考慮していない。

実際に65歳から自分が受け取る年金はいくらになるか考えるうえでの計算式や「ねんきん定期便」「所得代替率」などについて別の機会にお伝えしようと思いますのでここでは割愛します。

これを見ると、不足額がとても大きなものに見えると思いますが、ゆとりある生活を送るために毎月14万円も必要ないと言うご家庭であればこの限りではありません。

しかし、医学の進歩により平均寿命(0歳の人の平均余命)は年々上がっており今後もその流れは続くと予想されます。厚生労働省「簡易生命表(令和元年)」よると、2019年の60歳の平均寿命は男性で81.41歳、女性で87.45歳となっており、どちらも過去最高を記録しました。

参考:厚生労働省HP

https://www.mhlw.go.jp/toukei/saikin/hw/life/life19/index.html

また、平均寿命と健康寿命には約10年間のギャップがあるため、生活費とは別に医療費や介護費用の準備も頭に入れておく必要があります。在宅介護か施設入居でもかかる費用が違ってきます。

この不足額を補うためにも、老後資金の準備が必要になるのです。

どうやって貯める?

老後資金の準備においては、「無理なく、コツコツと」増やしていくのがポイントです。

いくつかの手法を紹介しますが、すべてに共通する点が「自動的に、積立をする」という点です。

自助努力の手法として以下の5つがあり、メリットデメリットと共に紹介します。

・財産形成預金

一般財形の他、資金使途が決まっている住宅財形と年金財形があります。

メリットは、毎月の給与から天引きによる「先取り貯金」の仕組みができることや一部条件がありますが利子が非課税になると言う点です。

デメリットは、インフレにより将来のお金が目減りすることやそもそも預金の金利は超低金利なので上記のメリットを受けられない点です。

・個人年金保険

民間の保険会社が取り扱っている保険商品のことです。老後資金の備えとして保険料を積み立てていきます。

メリットは、一定の金額まで「個人年金保険料控除」を受ける事ができ、節税になる点です。その場合、満期後の受け取り期間等に条件があります。

デメリットは、中途解約をした場合、解約返戻金が払込み保険料を下回る可能性がある事やインフレリスクも起こる点です。

・つみたてNISA(投資信託)

金融庁が導入を決めた制度で、長期目線で資産形成ができることを目的にしています。

メリットは、運用益に対して非課税になる点です。また、20年間の非課税投資期間を設けるなど時間を味方につけた運用が可能になるため、複利効果が期待できます。

デメリットは、元本が上下に変動するため損失の可能性がある点や、その他の金融商品と損益通算ができない点です。

・iDeCo(確定拠出年金)

老後資金を準備するための年金制度で、拠出した掛金を投資信託などで運用をして資産を積み上げていくものです。

メリットは、掛金が全額所得控除、運用益が非課税、受取時に税優遇がある点です。

デメリットは、60歳まで引き出すことが出来ない点や投資信託などで運用する事で元本が上下に変動する点、受取時に税金がかかる場合がある点、各種手数料が必要になる点です。

・企業型確定拠出年金の上乗せ(マッチング、選択制など)

企業型確定拠出年金を年金制度として採用している企業も増えてきました。企業型確定拠出年金は多くの場合で、自分で掛け金を上乗せできるようになっている制度です。iDeCo(個人型)と違い自分の上乗せ部分も選べる制度であれば、手数料などが会社負担の為、とてもメリットがあります。

また、掛け金の所得控除(給料算定除外)、運用益が非課税、受取時に税優遇があります。イデコ同様、デメリットとして受け取り年齢に一定の制限があり、投資信託の場合に元本の変動があります。

メリットが多い確定拠出年金を活用しよう

ここまで積立の手法をいくつか紹介しましたが、オススメはやはり「確定拠出年金(iDeCo、企業型)」です。”年金”制度のひとつとして2001年10月1日に誕生しました。

老後のための資産形成を助ける”国の制度”と言う位置づけから、圧倒的な節税メリットが用意されています。

2022年度からは企業型確定拠出年金の加入者でも、イデコの併用が認められるなど、制度緩和が急激に進んでいる点も、おススメのポイントです。

また、投資信託等で運用した場合の複利効果はとても大きいです。

例えば、毎月積立金額2万円を想定利回り5%で20年間運用した場合、元本と運用益を合計すると811万円になります。

元本480万円に対し、利益が311万円です。本来、運用益には20.315%の税金が必要ですが、確定拠出年金ではこれがすべて非課税となります。

運用期間中にスイッチングと言って、利益が大きくなった投資信託を別の投資信託に変えることも可能です。その際の運用益に対しても非課税です。

デメリットとして述べた「60歳まで引き出せない」点は、反対にメリットと捉えることができます。拘束力を活かして確実に資産を積み上げていく事ができ、さらに大きな節税効果を得られるため、老後資金を備えるうえでは必ず使いたい制度です。

人生は意外と長い

人生100年時代の”老後”が始まる年齢は人によってさまざまです。ご自身が大切にしたいことや優先したい事によって、将来お金が必要なタイミングや金額も変わってきます。

また、健康やスキル、人間関係などの「見えない資産」もこれからの人生に彩りを与えてくれるのではないでしょうか。老後の不安をなくすことは容易ではありませんが、ご自身やご家族のこれからの人生をイメージして「資産」をコツコツと準備していきましょう。

▼企業型確定拠出年金に関するお問い合わせはこちらから

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |