確定拠出年金を若いうちから始める優位性

今日は少し、私(筆者)の確定拠出年金の経過などをもとに、証拠をお見せしながら若いうちから積み立てる大切さをお話していきたいと思っています。

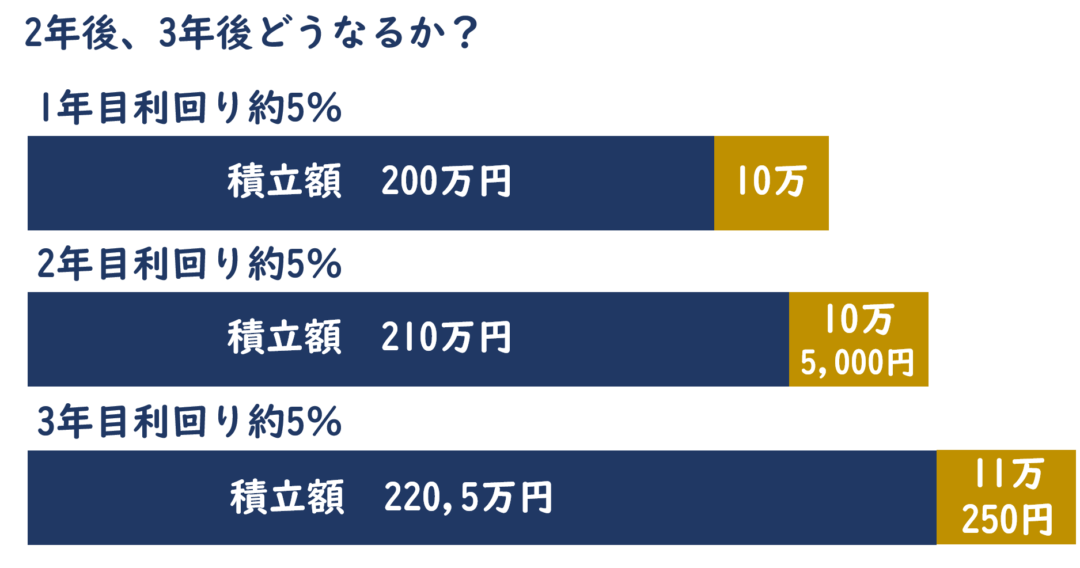

確定拠出年金をはじめて10年、どうなったか?

確定拠出年金自体の歴史は20年と長いのですが、私も恐縮ながら個人型確定拠出年金を27歳から始めまして、今年10年を迎えました。

10年目を迎えて感じたことが多くあります。

1,金融知識にとても詳しくなった

確定拠出年金は税金や社会保障にも密接に関わってく知識のため、その勉強をしてきた結果、金融知識がとても詳しくなりました。

2,安心が増えた

私は昔はとても浪費家で、お金を貯められない人でした。でも今では確定拠出年金で貯められる自信がついたので、その他の投資や個人の貯蓄なども前向きに取り組めるようになってきました。

3,お金が稼いでくれる実感を持つことができている

銀行のお金は1年経過してもほとんど利息は付きませんが、確定拠出年金などの投資商品は着実にお金が「稼いでくれる」実感を持つことができています。

27歳と、比較的早くに始めたメリットを感じます。

以下2016年からの記録になりますが、私の確定拠出年金の損益の残高になります。子育てをしながら、仕事と両立しながらの掛け金だったので、多い時で55000円(企業型:選択制)少ない時で0円(個人型の運用指図者)ですが、しっかりと貯められているのが分かります。

途中移管をしているので、システム上利益は何度か0円にリセットされています。システムが途中何度か変更になり、画面が分かりにくいですが、

上の段が資産残高、下が拠出金合計、一番下が損益になっています。(2016年は資産残高のみ)

2019年の9月~1年半経った今、損益の増え方が顕著になって来たなと感じています。毎年10万くらいのペースで資産が増え続けて、それを再投資しているというイメージです。

以前こちらの記事お金が増える思考をインプットしていく投資教育

で書いた複利のイメージですが、このイメージがきちんと確定拠出年金で実現できているのが理解していただける内容になっています。

大学進学や両親の介護が本格的にかかる時期までに積み立てをある程度しておく

私はまだ子供が9歳(小学校3年生)と5歳(年中)なのですが、子供が大学に入学するときに必要な額は250万と言われています。

これは、受験に必要な費用、宿泊代、入学金、前期授業料などなの平均額と言われています。

この額に加え、安くても30~50万ほどの大学の授業料が半年に1度かかってくることを考えると、子供が大きくなったら毎月の積立も見直したくなります。

私は、子供の大学まではあと8年ほど。

複利だけで積み立てを補う

掛金を子供が大きくなるにつれて減らしたい気持ちはありますが、ここで老後資金を積み立てしておかないと実際には老後はもうすぐです。

また、両親の介護の時期も何かと働けなくなったりするので、お金が貯められなくなることも。

そんな時に活躍するのが若い時から積み立てした確定拠出年金です。

私の計算では、積み立て開始から15年ほどすれば毎年の「積立金」くらいを自動的に稼げるような口座になって来ます(もちろん投資信託での運用が大前提ですが)

そうすれば、数年積み立てが少額しかできなかったとしても、口座のお金はしっかりと運用できていきます。

そう、お金が勝手に稼いでくれるのです。

そして、万が一何かあったときも国の制度のため、「障害年金」「遺族年金」として遺族が受け取れるため安心して運用をして行けます。

このような制度は、本当は若い方ほど始めていただきたく、この制度特有の長期積立の一番のメリットの「50年にも及ぶ非課税」を実感していただくことが大切だと思っております。

もちろん50歳で始めたとしても20年も非課税が続くのでお得な制度です。今知ってとにかく早く始めるというのが大切だと感じた10年目となりました。

▼こちらの記事もおススメです

2020年12月度企業型確定拠出年金事務取次導入件数で全国1位

▼社会保障を詳しく知ると、お金の概念がかわります

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

また企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |