お金が増える思考をインプットしていく投資教育

確定拠出年金の運用利回り(運用利回り=皆さんが運用している資金の利益部分) の分布を見たことがありますでしょうか?どの年も5%越えの高い利回りを達成している人がいる一方、一番多くを占めているのは0~2%くらいの方です。(2019年日経電子版より)

1.利回りをもう少し詳しく知りましょう

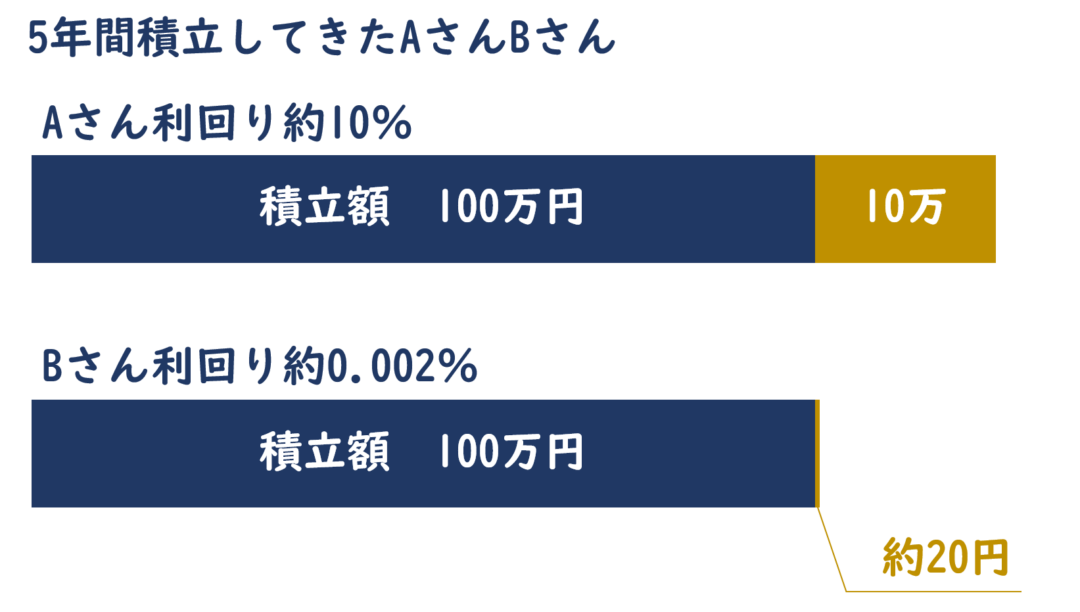

利回りと聞いてぴんと来ない方も多いと思いますので、分かりやすい例にしてみました。今回は分かりやすく、100万の単純な利回りを見ていきます。

Aさんは積み立ててきた100万を利回り10%で運用できました。

Bさんは積み立ててきた100万を利回り0.002%で運用できました。

結果はご覧の通り。利回り10%はちょっと多いかもしれませんが、5%としてみても、Aさんは5万円となります。一方Bさんの利回りは一般的な銀行の利回りを参考に0.002%という設定にしました。

銀行に預けて20円…ちょっともったいない気もしませんか?

この差はどこからできるのでしょうか?

2.投資商品の運用をしているか、していないか。

先程の例の10%の想定利回りはあまりないかもしれませんが、証券会社で買える「投資信託」は多くの株や債券を集めて1つの商品として売っている金融商品です。100円から購入できる証券会社もあります。

Aさんの想定は「投資信託」で運用している想定です。

一方Bさんは銀行の定期預金で貯金をしている想定です。

「投資信託」と聞くと「リスクのあるもの。マイナスになるもの」といった印象が日本では根強いですが、10年、20年の長いスパンで投資をしている方の話を聞いたことがありますでしょうか。

筆者も20代から知識もなく「投資信託」を買い続けてきましたが、10年以上経過した現在、色々な金融危機はありましたが、

「投資信託」でずっと利益が出ています。

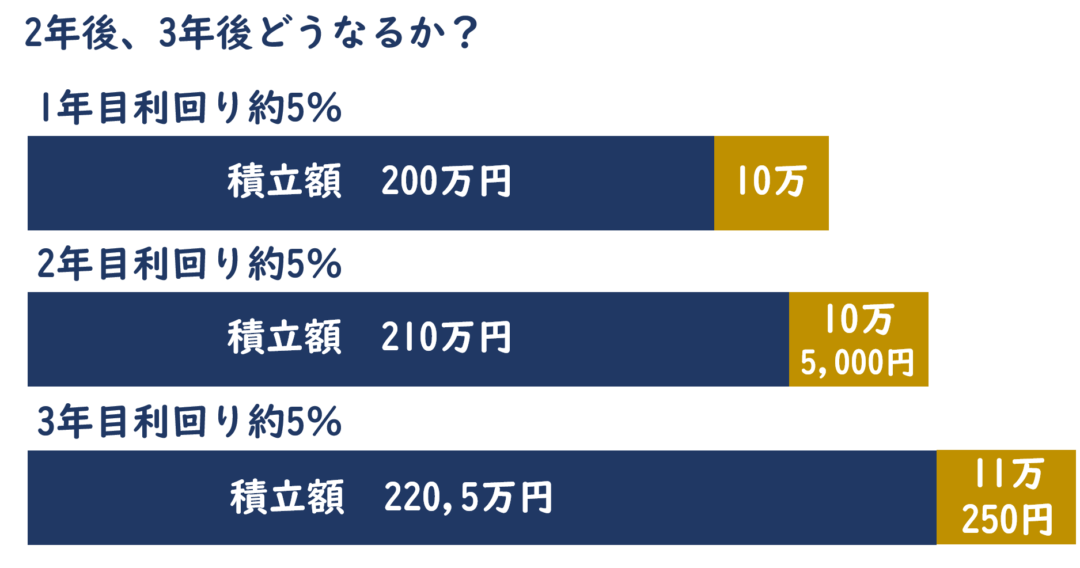

3.利回りは年で見るのではなく、10年、20年で考える

投資は「複利」という用語があり、利益が出た分を再投資するという考え方があります。下のように、利益を再投資することによって、翌年も同じ利益が出る計算とは異なってきます。

こんな風に計算していくと、毎年10万ずつ利益が出るのではないということが理解していただけますでしょうか。

例えば毎月1万円をずっと、利回り5%の「投資信託」に10年預けたら?という計算をすると?

結果は1,552,823円となります。

単純に120万ではなく、銀行に1万ずつ貯金をするのとは雲泥の差が出てくるのを知っていただきたいです。

気になる方は楽天のシミュレーションでやってみるのがおススメです。

ここで、これってたまたまいい成績だったからじゃないの?というご意見もあると思いますが、1,2年のものでなく、10年、20年の積み立てを継続するということが結果につながります。

筆者も最初は「リスクが…」「マイナスが…」というイメージで始めたのを覚えています。

3.投資教育の大切さ

多くの金融先進国は小学校からの金融教育というものが当たり前に行われており、大人になってからも投資ということに抵抗なく育ってきています。

日本ではやっと、高校の授業に金融教育がちょっとだけ取り入れられるということです。大人になってしまったから、もういいや、ではなく大切なお金の知識を得る機会は必要です。

実際に、世界経済は長期的に見ればずっと右肩上がりで、世界人口も増えており、貧富の差が無くなってきている傾向があります。

その傾向から、今後も世界経済は伸び続けるという予測があります。

投資信託とは?債券とは?どんなものか?というところをきちんと理解していればプロが運用しているため、ある程度価格が安定しておりリスクが自分で選択しやすい商品なのです。

4.お金に働いてもらう。

自分が働いてお金を稼ぐには「限界があります」人は給料や時給で定められた額以上働くには自分の限界を超えていく必要があります。

専業主婦ならば、子育てでそんな時間は無い。という判断になるかもしれません。

そこで、銀行や確定拠出年金で「元本確保」「貯金、定期預金」となっている数年、数十年眠っているお金を起こして、「働いてきてね」と「投資信託」に預けるのは、とても効率の良い方法です。

「お金に働いてもらう」という感覚を持って、お金の知識を身につける投資教育を重要視していきましょう。

▼2020年11月度、企業型の制度取次で全国2位に!!

2020年11月度企業型確定拠出年金事務取次導入件数で全国2位 |

▼弊社代表がJPXアカデミーで講師を務めた講座ををご覧になりたい方はこちら

▼社会保障を詳しく知ると、お金の概念がかわります

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

また企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |