選択制DC導入後の残業代はどうする?企業が気をつけておきたいポイントも解説

企業型確定拠出年金は、中小企業においても導入が進んでいる企業年金制度で、企業と従業員双方にとってメリットがあります。

この制度には種類があり、それぞれに特徴がありますが、特に給与の中から企業型確定拠出年金に拠出できる枠を設け、その枠内のお金を企業型確定拠出年金として積み立てるか、そのまま給与として受け取るかを従業員自身が選べる「選択制DC」は中小企業を中心に導入が増えており、注目を集めています。

ただし、選択制DCの導入に際しては、従業員の給与と掛金の関係性を考慮し、就業規則・給与規程・給与の計算方法などを見直す必要があります。

特に、多くの企業で制度担当者の悩みとなるのが残業計算の取り扱いです。

選択制DCを導入するとき、残業代をどのように計算し、取り扱うのかは慎重に検討する必要があります。また、昨今の法改正も影響してくることや、今後も改正があるかもしれないことに留意しておきましょう。トラブルなく円滑に制度が運営できるように、まずは現状の決まりをしっかりと把握し、対応することが求められます。

この記事では、選択制DC導入時の残業代の計算方法や企業として注意したいポイントを解説します。

企業型確定拠出年金とは

まず、確定拠出年金は、個々人の年金資金として拠出された掛金を個人が運用し、将来その運用益を老齢給付金として受け取る仕組みです。

この掛金や運用収益は、個人ごとに明確に区分されており、積立期間中の運用結果によって、将来の給付額が変動します。

この仕組みは、英語で「Defined Contribution Plan」と名付けられていることから「掛金建て年金」や「DC」とも呼ばれています。

そして、企業型確定拠出年金は、企業が従業員のために掛金を拠出し、従業員がその掛金を自ら運用する企業年金制度です。この制度は、アメリカの401(k)プランをモデルにして導入されました。

アメリカの401(k)プランは、従業員が自分の給与の一部を税引き前に拠出し、企業がマッチング拠出を行う制度で、税制優遇があり、拠出額は税控除の対象となります。また、運用益は非課税で積み上がり、引き出す際に課税される仕組みです(Roth 401(k) を除く)。そのため長期的な資産形成に有利です。401(k)プランは、多くのアメリカ企業で広く利用されており、従業員の退職後の生活を支える重要な柱となっています。

日本における企業型確定拠出年金も、アメリカの401(k)プランのように、従業員の長期的な資産形成を支援するもので、税制優遇も受けることが可能です。

例えば、将来従業員が受け取る老齢給付金も一定の控除が適用されたり、企業が従業員のために拠出する掛金は損金算入されるなど、企業型DCは企業と従業員双方にとって多くのメリットがあり、企業の福利厚生制度として重要な役割を果たしています。

また、従来の退職金制度とは異なり、離転職に際しては資産のポータビリティ(持ち運び)も可能なので、継続して運用できることからキャリアアップやライフステージの変化に対応しやすい制度といえるでしょう。

従業員の給与の一部が掛金となる「選択制DC」とは

まず、選択制DCの基本的な仕組みをよく理解しておきましょう。

選択制DCとは、企業型確定拠出年金制度のひとつです。一般的な企業型確定拠出年金は、原則として企業が毎月決まった掛金を拠出し、従業員が運用しますが、選択制DCでは、給与の一部を「生涯設計手当」などの原資に振り替え、その枠内から従業員が掛金を拠出するかを選択できる仕組みとなります。

従業員は、自分の給与の一部をそのまま現在の給与として受け取るのか、掛金として企業型確定拠出年金に拠出し、運用した後に将来の企業年金として受け取るのかを選択できることから、「選択制DC」と呼ばれています。

選択制DCの導入には、従業員の給与と掛金の関係性を理解し、就業規則・給与規程・給与の計算方法などを見直す必要があります。特に残業代の計算方法については、慎重な取り扱いが求められますので留意しておきましょう。

※①か②を選択する

①選択制DCに加入せず、現在の給与として、全額を受け取る

②選択制DCに加入することで、掛金として拠出し、運用する。将来年金として受け取る

「選択制DC」と「DB」との違い

企業年金には様々な形があり、その中には確定給付企業年金(DB)と呼ばれるものがあります。

本来、退職金や企業年金は、給与や賞与とは分けて支給されます。

企業型確定拠出年金であっても、通常は給与とは別に掛金を支給されますが、「給与の一部を拠出原資とする形」の選択制DCでは、既存の給与を原資とし、その一部を本人の選択により企業年金の拠出金として積み立てます。

ただし、ここで確認しておきたいのが選択制DCとDBの違いです。

DBは原則として企業が掛金を負担し、将来の給付額を約束する制度であり、選択制DCのように従業員が給与の一部を拠出して運用する制度ではありません。

このふたつの大きな違いは、運用結果と将来の受取額にあります。

選択制DCは、運用結果によって将来の受取額が変動するのに対し、DBは確定給付型なので将来受け取る金額が基本的に保証されています。

選択制DCでは従業員が年金資産を運用し、その運用成果に応じて受取額が決まる一方で、DBでは企業が将来の受取額を保証するため、運用状況によっては企業に不足金を追加拠出する義務が生じるリスクもあることを理解しておきましょう。

選択制DCのメリットとデメリットとは

選択制DCの導入には、企業と従業員の双方にメリットとデメリットがあります。

メリットとしては、給与の一部を企業年金の掛金として拠出することを選択した場合、その拠出分は「給与ではない」という扱いになるため、所得税・住民税の負担が軽減されます。また、選択制DCでは、掛金の額によって標準報酬月額が下がる場合があり、これにより社会保険料が軽減され、手取り額が増えるケースがあります。

一方で、デメリットも存在します。

給与の減額に伴い標準報酬月額が下がる場合、将来受け取る老齢厚生年金額が減少する可能性があります。これは、標準報酬月額が下がる場合、老齢厚生年金だけでなく、遺族年金・傷病手当金・出産手当金・育児休業給付金など、標準報酬月額や賃金を基に計算される社会保険等の給付にも影響を与えるということです。雇用保険の失業手当(基本手当)についても、掛金として拠出した振替分は賃金総額に算入されない扱いとなる場合があり、その結果、賃金日額が減少して給付額に影響する可能性があります。

これらの給付は「もしものときの保障」として重要な役割を果たしているため、万が一の際に十分な金額が受け取れない可能性があることは大きな問題となります。

選択制DCを導入する企業には、制度の設計や運用においてバランスを取ることが求められるだけでなく、これらのメリットとデメリットを十分に理解し、従業員に対しても適切な説明をして、しっかりと理解を得ることが重要です。

選択制DCを導入するために企業が気をつけるべきこと

企業型確定拠出年金を導入する際には、気をつけなければならないことがあります。

特に、選択制DCを導入するとき、企業は以下の4つに気をつけるようにしましょう。

自社の制度を改正する

選択制DC制度を導入するには、まず自社の「就業規則」や「給与規程」の設立・見直し・改定が必要です。

選択制DCでは、給与の一部を「DC拠出原資」として手当等に振り替える形をとることが一般的です。しかし、既存の給与を原資化して新たな手当を作ることは、労働条件の不利益変更に該当するリスクがあります。そのため、就業規則や給与規程の改定にあたっては、従業員代表の同意を得るなど慎重な手続きが必要です。また、就業規則を変更する際には、従業員代表の意見書を添付し、労働基準監督署に届出をしなければなりません。

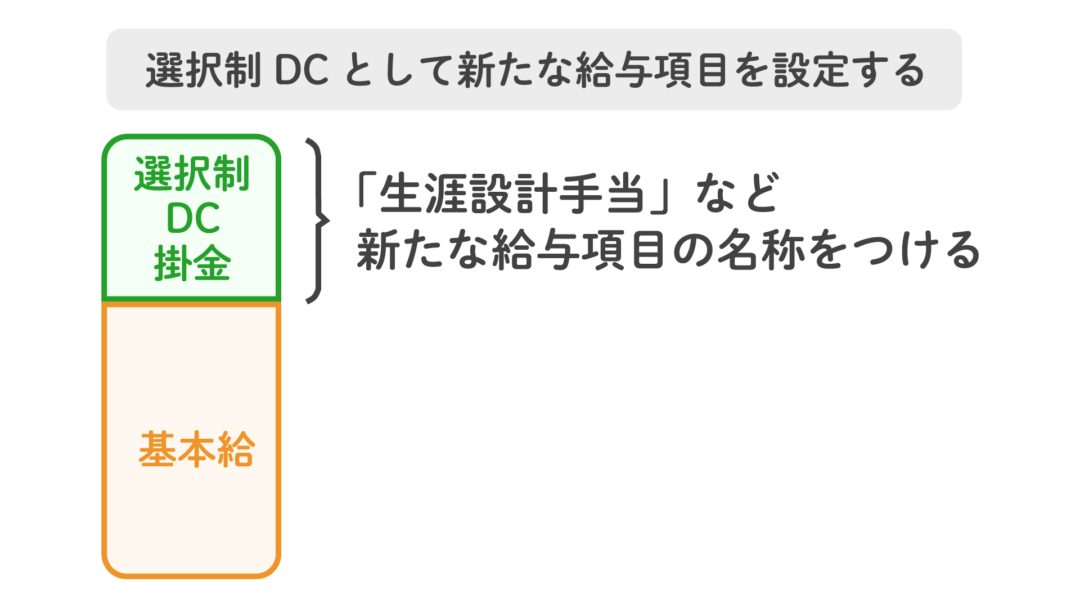

新たな給与項目の設定

選択制DCを導入する場合、従業員の給与の一部を拠出金原資とするため、給与項目の設定が必要です。

毎月の給与とは異なる区分で管理しなければならないため、「生涯設計手当」等の新たな給与項目を設定します。この項目名は、企業ごとに自由に設定できます。設定後は、就業規則や給与規程に明確に規定し、従業員が理解しやすいようにすることが重要です。また、給与の振り替えによって、基本給部分が地域の最低賃金を下回らないよう配慮する必要もあります。

給与明細書を変更

就業規則や給与規程を改定したら、給与明細書の項目も変更する必要があります。

総支給額(拠出金含む)に変更がない場合でも、選択制DC制度に加入する従業員と加入しない従業員いずれも、統一した形式で給与明細書を作成しましょう。これにより、従業員が給与の内訳を理解しやすくなり、平等性や透明性が保たれます。

【給与規程の記載一例】

〇〇会社 給与規程 第△条

「〇〇手当」は、従業員の老後の生活をサポートする目的として、また、退職金として、「企業型確定拠出年金の掛金」として支給する。

従業員に選択権を付与

選択制DCを導入する際、従業員には給与の一部を掛金としてDCに拠出し、将来の企業年金として受け取るのか、そのまま現在の給与として受け取るのかを選択する権利が与えられます。

これにより、従業員は自分のライフプランに合わせて、受取時期と受取方法を決定することになるため、企業は、この選択権を従業員に対して明確に説明し、理解を深めてもらうことが重要です。

給与計算と事務対応

ここからは、残業手当についてくわしく解説していきます。

給与項目の変更は、税金や社会保険料の算定に関わる場合があります。

これに伴い、給与を基準に計算される各種税金・残業手当・欠勤控除・最低賃金などへの影響への配慮が必要です。選択制DCを導入する場合、企業はこれらの変更に合わせて、給与計算と事務対応を適切に行います。

今回は、特に質問があがりやすい「残業手当」について理解を深めておきましょう。

もしも給与が下がった場合、残業代はどうなる?

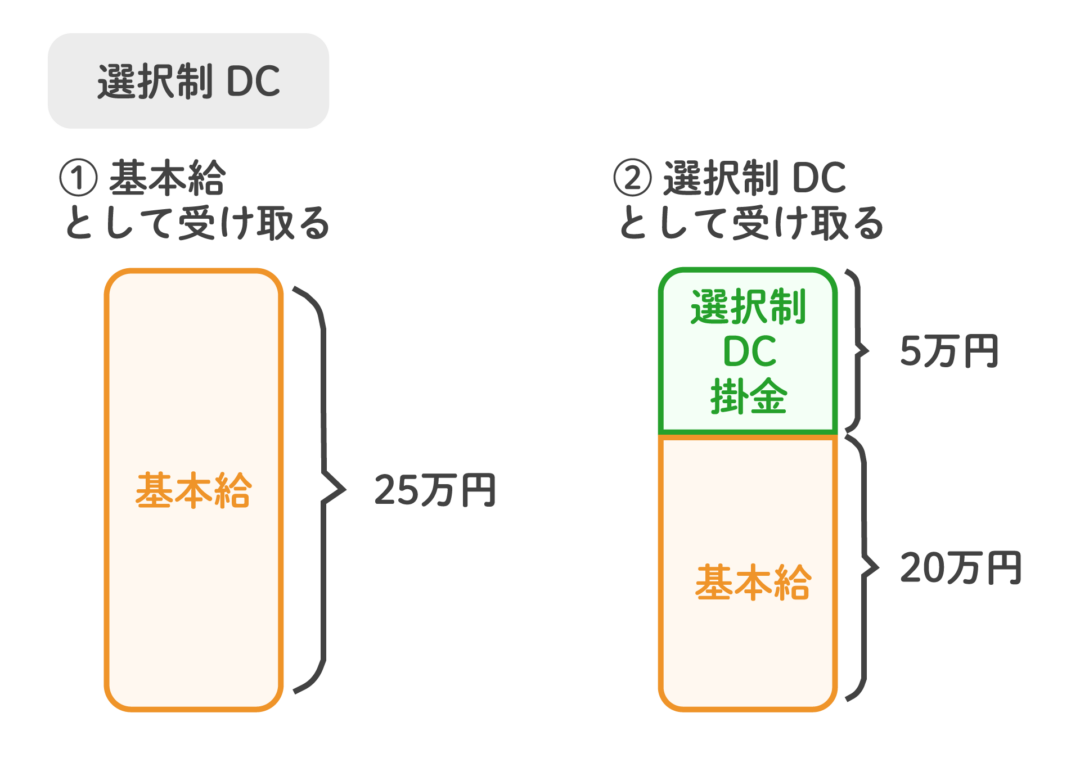

選択制DC制度の導入後、残業手当をどう計算するかは、企業にとっても従業員にとっても重要なポイントです。選択制DCの仕組みについて確認しておきましょう。

まず、選択制DCを導入するには、給与の一部を「DC拠出原資」としての手当等に振り替えることになります。

これは、給与の内訳(構成)を変える必要があるためです。

例えば、従来の給与の支給額が25万円の場合、選択制DC導入後、支給額の内訳として、25万円のうち3万円を「選択制DCの掛金原資(生涯設計手当)」として設定し、残りの22万円を基本給とするようなケースがあるとします。

この場合、従業員に対する総額は変わりませんが、給与明細の内訳として、基本給の額面が変更されることになります。

残業代(割増賃金)は、労働基準法第37条に基づき計算されますが、その算定基礎にどの手当を含めるかは、就業規則(賃金規程)の定め方によります。

しかし、基本給から振り替えて新設した手当を割増賃金の算定基礎から除外してしまうと、残業代の単価が減額され、従業員にとって不利益となる可能性があります。

従業員のために導入した制度の影響で、そうした不利益があってはならないと考える場合、基本給の構成比が変わることで残業手当も下がってしまうことを考慮し、制度設計を慎重に行わなければなりません。

このような事態を防ぐために、選択制DCの掛金となる「手当」も含めた金額を残業代算定の基礎にするなどの措置を取ることが可能です。ただし、一度算定基礎に含めると、将来的に変更する場合に不利益変更の問題が生じる可能性もあるため、設計には注意が必要です。

具体的には、賃金規程において「基本給+〇〇手当」をベースとするように変更するなどが考えられます。

ただし、自社だけで判断し問題を解決するのは難しいため、企業型確定拠出年金の専門家に相談するのがおすすめです。

プロに相談することで、制度設計や規程改定が適切に行われ、従業員にとっても企業にとっても納得のいく形で選択制DC制度の運用が目指せます。これにより、残業代の計算も公平で透明性のある形で行うことが可能となるため、従業員のモチベーションを維持し、企業の信頼性も向上させることにつながるでしょう。

【給与規程の記載の一例】

〇〇会社 給与規程 第△条

「〇〇手当」として確定拠出年金の掛金とされた額は、時間外手当(残業代)・深夜勤務手当・法定休日出勤手当などに対する割増、また、遅刻・早退・欠勤などに対する減額や、賞与・退職金・その他関連する事項については、確定拠出年金の掛金として拠出しなかったものとみなして計算する。

国による法令改正に注意する

企業型確定拠出年金は、国が定めたルールの中でその仕組みや掛金額が決定されます。

そのため、国による法令改正に注意を払うことが重要です。

例えば、選択制DCを導入すると、国で定められている掛金の拠出枠を使うことになります。これにより、後に純粋な退職金としてDCやDBを導入する際に、掛金の法定上限枠を超えることも考えられます。場合によっては、選択制DCの掛金を減らさなければならないこともあるので、注意しなければなりません。

どういったときにこの問題が発生するのか、モデルケースをみていきましょう。

【例1】

選択制DCの掛金を設定する場合、掛金額には法定の上限があります。この場合、企業は追加の退職金制度としてDBを導入しようとすると、併用時の掛金限度額の上限を超えるため、調整が必要となるケースがあります。

【例2】

選択制DCを導入している企業が、全従業員に一律の掛金を提供している場合、新たにDBを導入する際に、総掛金が法定上限を超えることがあります。この場合、企業は選択制DCの掛金を減額するか、DBの掛金を調整しなければなりません。

また、企業年金に関する法令は頻繁に改正が行われています。

例えば、2024年12月施行の改正では、DB(確定給付企業年金)等の他制度と併用する場合の企業型DCの拠出限度額の算定方法が見直されました。従来は一律の限度額(月額2万7,500円)でしたが、改正後は、他の企業年金制度(DBなど)と併用する場合のDC(企業型確定拠出年金)の拠出限度額が、『月額5万5,000円から他制度の掛金相当額を差し引いた額』となる算定ルールに変更されました。この改正により、企業によっては選択制DCの掛金枠が拡大したり、見直しが必要となったりする可能性があります。

このように、国の法改正が行われるたびに、それに合わせた対応や手続きが必要です。

現状の自社の制度と新しい国の法律とのどちらにも合わせて、都度対応していくことが求められるため、常に高度な知識を身につけておく必要があり、非常に手間暇もかかります。

そのため、企業は専門家からアドバイスを受け、最新の法令に基づいた適切な制度運用を行える体制づくりをおすすめします。

従業員への説明

企業は、従業員に対して選択制DC制度の説明をしっかりと行う義務と責任があります。

第一に、企業型確定拠出年金を実施する企業には、加入者に対する投資教育が義務付けられており、その際はメリットだけでなくデメリットについても説明する必要があります。特に、選択制DCを導入する場合は、社会保険給付や将来の年金額、育児休業給付金等への影響についてもくわしく説明することが重要です。

この説明は、制度の導入前や加入前だけでなく、導入後や加入後も継続的に行い、従業員がいつでも質問できる環境を整え、従業員の中で不明瞭なまま制度に加入することがないようにしなければなりません。

また、従業員も、企業に任せきりにせず、制度の仕組みをしっかりと理解することが求められます。もしも制度内容についてわからない部分があれば、そのままにせず、企業の制度担当者やプロのコンサルタントに確認するようにしましょう。

参考:厚生労働省「「確定拠出年金制度について」の一部改正について」2.事業主掛金に関する事項

すべての従業員が平等になるルールを作ること

選択制DCのための掛金原資は、従業員の毎月の給与から継続的に確保されます。そのため、選択制DCの拠出金を、確定拠出制度の利用を選択した従業員と、給与として受け取ることを選択した従業員とを同等に扱えるようにしましょう。

例えば、従業員が選択制DCの利用を選択した場合、労働基準法上、掛金を残業単価の計算の基礎に含めるかどうかは制度設計次第ですが、安易に除外してしまうと、給与で受け取ることを選択した従業員と確定拠出の利用を選択した従業員とで、残業単価に不公平な差が生じてしまう恐れがあります。そのため、選択内容にかかわらず残業単価が変わらないように統一的な賃金体系とするなどの工夫が必要です。

一方で、従業員が選択制DCの利用を選択しなかった場合、税負担軽減等のメリットが得られないため、結果的に手取り等に差が出ます。そのため、従業員の中で不公平感が生まれないように、残業単価の算定基礎を一律にするなどの工夫が必要です。

選択制DCを導入する際には、企業は制度の詳細を理解し、従業員に適切な説明を行い、制度が公平に運用されるように努めることが求められます。そのためにも、企業は専門家のアドバイスを受け、従業員にとっても企業にとっても納得のいく制度運用を目指していきましょう。