企業型DCはどうやって受け取るの?時期や給付方法について

老後の生活資金を自分で準備する「自助努力」が求められる時代となりました。

このような時代の中で、従業員の退職金や福利厚生として、企業が掛金を拠出し、従業員がそれを運用するしくみの「企業型確定拠出年金制度」が注目を集めています。

この制度は、老後の安定した生活を目指して資産を運用するしくみですが、ただ運用するだけではなく、「いつ」「どのように」受け取るかという点も重要な要素です。とくに受け取り時期は、企業型確定拠出年金の定められたルールの中で、企業ごとに設定できるため、きちんと把握しておきましょう。この記事では、企業型確定拠出年金の給付方法やタイミングに焦点を当て、どのように資産を受け取れるのか、具体的に解説します。

公的年金と企業型確定拠出年金のしくみと役割

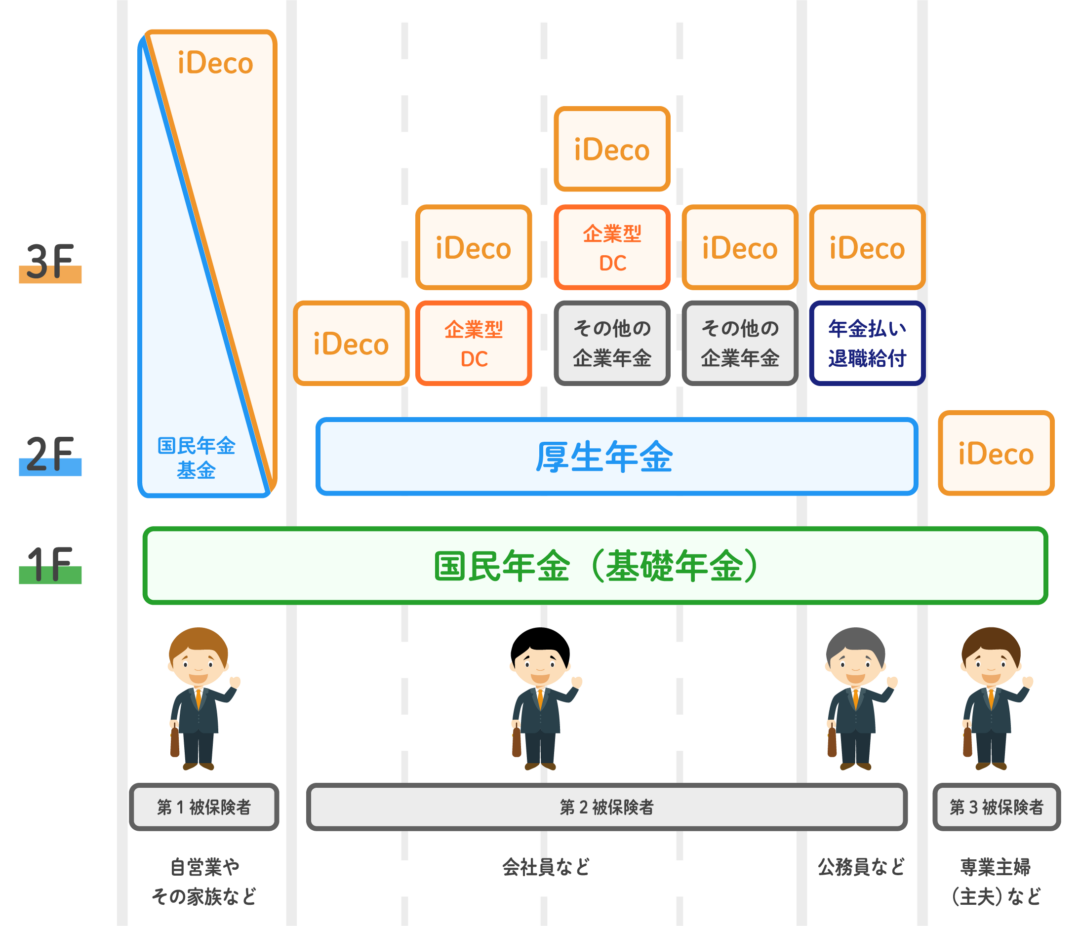

日本の年金制度は、公的年金と私的年金を併用できることから「三階建て」と表現されます。

1階部分は全ての国民が加入する「国民年金」、2階部分は会社員などが加入する「厚生年金」です。そして、3階部分が私的年金と呼ばれ、企業が提供する「企業型確定拠出年金」や「確定給付企業年金」、個人で加入する「iDeCo」などが該当します。

この私的年金は、公的年金の上乗せとして機能し、老後の資産形成に大きく貢献します。中でも企業型確定拠出年金は、従業員が自分で運用するため、資産の増減が従業員の運用結果に左右されるのが特徴です。

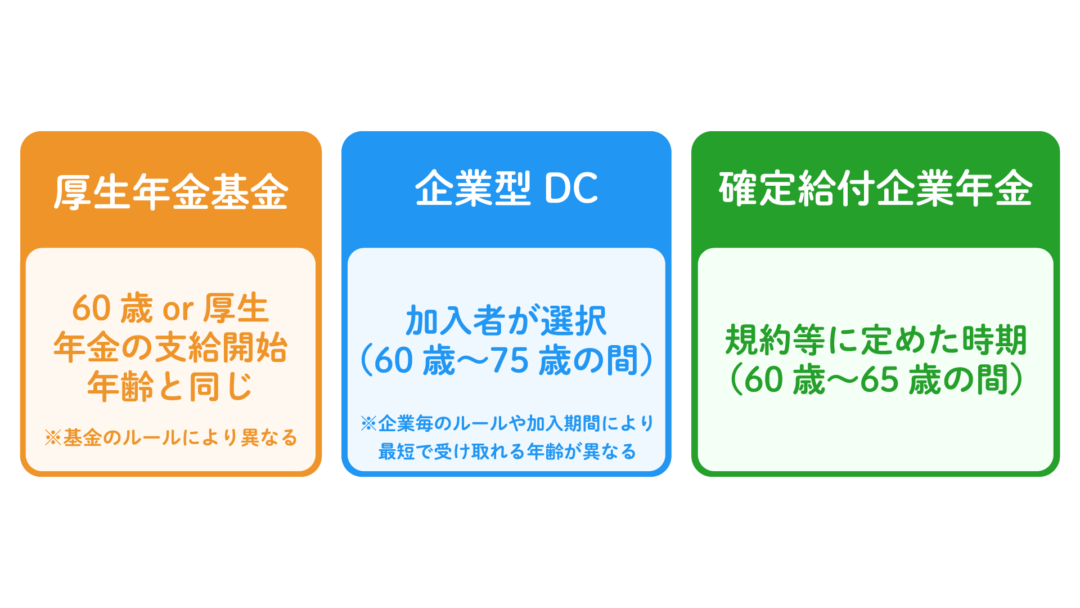

厚生年金基金

厚生年金基金とは、企業が従業員の退職後の生活を支援するために、国の厚生年金に上乗せする形で設けられた企業年金制度です。

この基金は、企業が掛金を負担し、従業員の将来の年金として積み立てられ、加入者となる従業員は退職後に基金から給付金を受け取ります。厚生年金基金は、企業が自社の従業員に手厚い年金を提供するしくみのひとつで、老後の生活資金の安定に寄与していますが、新規設立は原則停止されており、既存の基金は徐々に減少しています。

企業年金の支払額を決定する

確定給付企業年金は、英語で「Defined Benefit Pension Plan」で「DB」と呼ばれ、企業が従業員の退職後に一定の年金給付を約束する年金制度です。

給付額は従業員の給与や勤続年数にもとづいて計算され、企業が支払い義務を負います。企業が掛金を運用し将来の給付額を確保しますが、運用成績が悪化した場合は企業が不足分を補う必要があり、企業にとってリスクが大きい制度といえます。従業員にとっては、受け取る年金額が確定しているため、安定した老後の資金計画を立てやすいメリットがあります。

企業型確定拠出年金

企業型確定拠出年金は、英語で「Defined Contribution Pension Plan」で「DC」と呼ばれています。

この制度は、企業が従業員のために一定額の掛金を拠出し、従業員が自ら運用商品を選んで資産運用を行うのが特徴で、従業員が運用リスクを負い、運用成果に応じて将来受け取る年金額が変動します。企業側は掛金を拠出するだけで、その後の運用成績や年金給付額に責任を持ちません。従業員は運用次第で年金額を増やせる一方、運用がうまくいかないと受け取り額が減るリスクもあります。

年金はいつから受け取れる?

同じ「年金」という名前のついた制度でも、公的年金と企業年金では受け取り開始年齢が異なります。

資産をいつ受け取れるかは将来に関わる重要な部分なので、確認が必要です。

公的年金の受給開始年齢は「60歳〜75歳まで」

公的年金は受給開始年齢が段階的に引き上げられています。

【公的年金の受給開始年齢(2024年10月現在)】

| 国民年金 | 厚生年金 | 生年月日 |

| 65歳 | 61歳 | 【男性】昭和28年4月2日〜昭和30年4月1日 |

| 65歳 | 61歳 | 【女性】昭和33年4月2日〜昭和35年4月1日 |

| 65歳 | 62歳 | 【男性】昭和30年4月2日〜昭和32年4月1日 |

| 65歳 | 62歳 | 【女性】昭和35年4月2日〜昭和37年4月1日 |

| 65歳 | 63歳 | 【男性】昭和32年4月2日〜昭和34年4月1日 |

| 65歳 | 63歳 | 【女性】昭和37年4月2日〜昭和39年4月1日 |

| 65歳 | 64歳 | 【男性】昭和34年4月2日〜昭和36年4月1日 |

| 65歳 | 64歳 | 【女性】昭和39年4月2日〜昭和41年4月1日 |

| 65歳 | 65歳 | 【男性】昭和36年4月2日〜 |

| 65歳 | 65歳 | 【女性】昭和41年4月2日〜 |

※原則として65歳から受給可能。ただし、特別支給の老齢厚生年金の対象者は65歳前に受給可能です。受給年齢は「繰上げ受給」「繰下げ受給」により調整可能です。

最新の情報や詳細は、日本年金機構を確認してください。

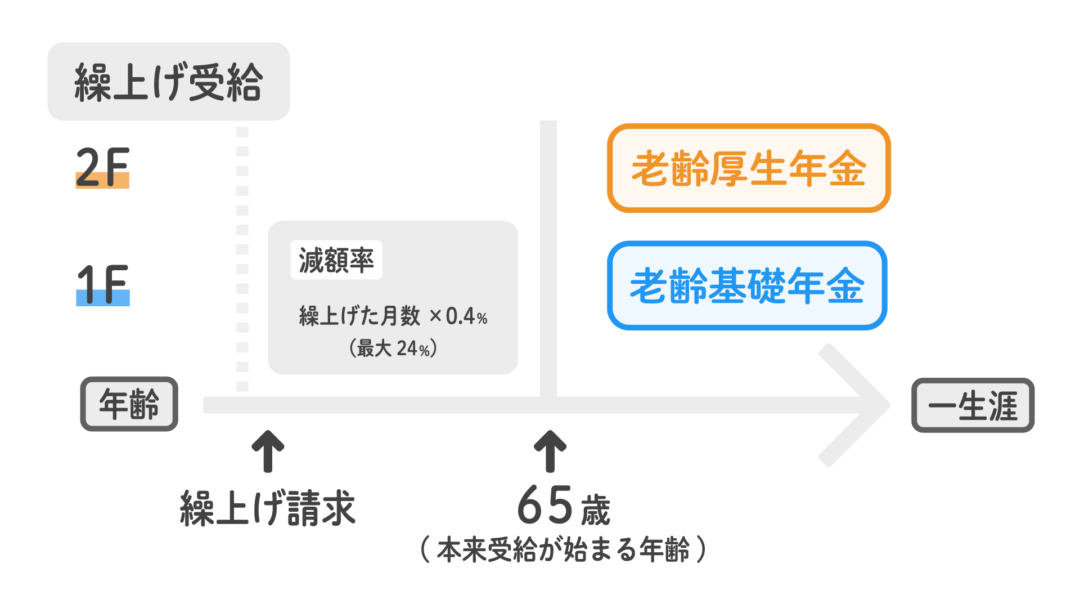

「繰上げ受給」

60歳から65歳の間に年金を早めて受け取る制度です。選択すると減額率が一生涯変わらず適用されます。昭和37年4月2日以降生まれは1ヶ月あたり0.4%、それ以前は0.5%。老齢基礎年金と老齢厚生年金は原則同時請求。

繰上げによる減額率は、以下の式で計算できます。

減額率 = 0.4% × 繰上げ請求月から65歳到達前月までの月数

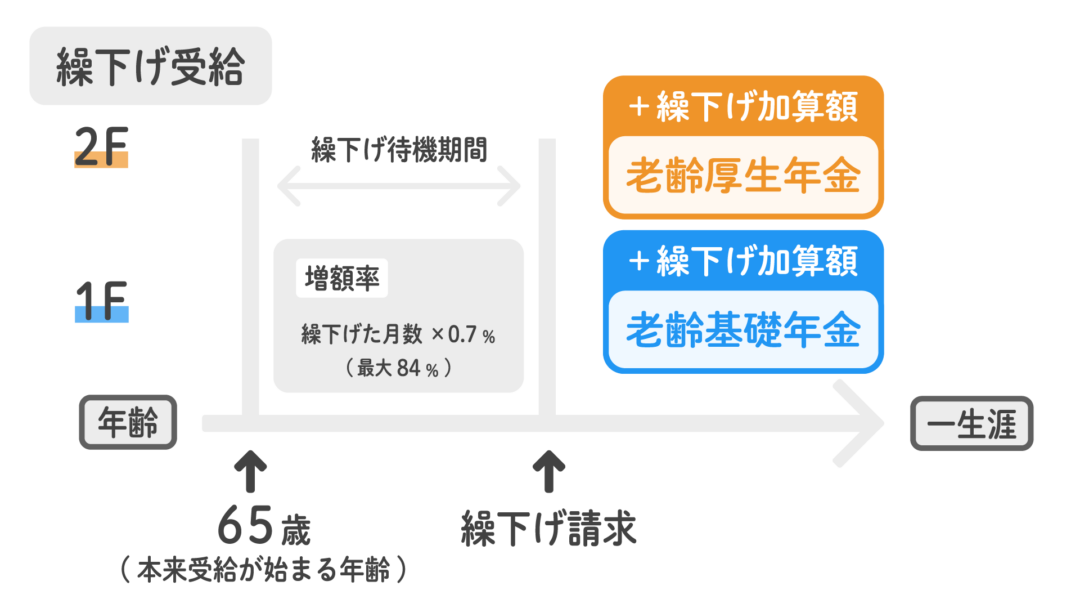

「繰下げ受給」

年金の受給開始を66歳〜75歳まで遅らせると増額可能です。老齢基礎年金も老齢厚生年金も1カ月あたり0.7%増額されます。最大増額は75歳受給で約84%です。

| 請求時の年齢 | 増加割合 |

| 66歳 | 8.4% |

| 67歳 | 16.8% |

| 68歳 | 25.2% |

| 69歳 | 33.6% |

| 70歳 | 42% |

| 71歳 | 50.4% |

| 72歳 | 58.8% |

| 73歳 | 67.2% |

| 74歳 | 75.6% |

| 75歳 | 84.0% |

参考:日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」「年金の繰上げ受給」「年金の繰下げ受給」

※特別支給の老齢厚生年金には繰下げ制度はありません。

上乗せ年金の受給開始年齢は「60歳〜75歳まで」

企業型確定拠出年金や確定給付企業年金では、基本的に60歳〜75歳で受給開始を選択可能です。

企業によってルールや退職金制度と連動する場合があるため、勤務先の規定を事前に確認することが重要です。

企業型確定拠出年金は計画性を持って効率的に活用しよう

企業型確定拠出年金は、公的年金を補完する大切な制度です。法改正により、公的年金の受給開始が65歳となり、60歳〜75歳で受給時期を選択可能になったことに伴い、企業型確定拠出年金でも受給開始時期を自由に設定可能となりました。この柔軟性により、従業員はライフプランや資産運用成果に合わせ、最適な受給時期を選択することが可能です。

ただし、年金の受給時期や金額は将来の生活設計に直結するため、企業は従業員への十分な説明とサポートを提供することが重要です。従業員も、加入前や運用中に早期から計画・確認を行い、安心した老後を迎える準備をしておきましょう。