企業型DCの担当者&従業員必見!商品種類・選び方・運用方法を徹底解説

企業型確定拠出年金は、企業が従業員のために提供する年金制度のひとつです。

企業は自社の経営方針・財務状況・従業員にあう制度を導入し、従業員は自身のライフプランに沿った商品選択をすることが理想的とされています。

この記事では、企業の制度担当者はもちろん、従業員自身も把握しておきたい運用商品の種類・選び方・運用方法を徹底的に解説しています。

確定拠出年金制度の特徴をしっかりと理解し、最大限に活用していきましょう。

企業型確定拠出年金の特徴

企業型確定拠出年金は、企業が従業員のために拠出する掛金をもとに、従業員が自ら運用商品を選び、長期にわたって資産を運用していく年金制度です。従業員は、積み立てた年金資金を60歳以降75歳までに受け取ることができます。(加入期間が10年未満の場合は、受給開始年齢が上がります。例えば、60歳到達時に通算加入者等期間(他の企業年金制度の加入期間も含む)が10年未満の場合、61〜65歳まで段階的に受給開始が後倒しされます。)

年金受給開始年齢までに年金資産を運用する商品は、企業が定めた範囲内で選択可能となり、従業員にとっては、どの金融商品で運用するかが重要なポイントとなります。

企業型確定拠出年金の運用商品

企業型確定拠出年金の運用商品には、元本確保型と元本変動型があります。

それぞれの特徴を確認していきましょう。

元本確保型とは

元本確保型は、元本が確保される商品のことで、「保険」や「定期預金」などがあげられます。

これらの商品を満期まで保有することで、元本とその利息を年金として受け取る仕組みとなっており、金融機関等の破綻や中途解約に伴う調整等がない限り、原則として元本が確保されます。

特徴としては、安定性がある反面、金利が低い場合、資産を増やすのは難しいでしょう。また、商品によっては、特定の条件下で元本割れすることがあるため注意が必要です。

元本確保型商品①保険

保険商品は、予定利率(積立利率)に基づいて資産形成を行いますが、この利率は市場環境に応じて見直される場合があります。その際の利率は、市場金利の動向に応じて変動する場合があるため、契約時や見直し時にしっかりと確認しましょう。

ただし、企業型確定拠出年金の保険商品は、原則として60歳まで中途で引き出すことはできません。商品の預け替え(スイッチング)や、特定の事情で脱退一時金として受け取る場合などに、解約控除や市場金利調整などにより、元本割れをする可能性があるため注意が必要です。具体的な条件は、加入している保険商品によって異なります。

元本確保型商品②定期預金

定期預金とは、預け入れ期間をあらかじめ決めて利用する預金のことで、低金利である場合が多いのが特徴です。この定期預金には、固定金利型と変動金利型のふたつのタイプがあり、固定金利型の場合は、購入時に設定された利率が満期まで適用されます。

ただし、企業型確定拠出年金として定期預金を選択する場合、一般的な定期預金とは異なり、他の企業型確定拠出年金の運用商品と同様に年金受給開始となる年齢まで引き出すことはできません。

【中途解約時の留意点】

元本確保型の商品の中途解約は、予定利率を下回ることを念頭に置きましょう。

例えば、別の商品へ預け替え(スイッチング)を行うために、定期預金が満期前に解約扱いとなった場合は、あらかじめ定めた利率ではなく、それまでの積立額に対して積立期間に応じた「中途解約用の利率」が適用されることが一般的です。

元本確保型は低リスク・低リターン

元本確保型は、元本が減るリスクが低い一方で、リターンも低いことを留意しておきましょう。

例えば、元本割れのリスクを避けるために、定期預金のみの運用をして安定的に資金運用したいと考える方も多いでしょう。しかしながら、現在の日本の定期預金は低金利が続いている状態ですので、リターンは大きく得られないことが予想されます。

このことから、定期預金のみだと資産の増加が難しく、長期的な資産運用のメリットを感じられないかもしれません。

また、金利はインフレ(インフレーション)と密接に関係しています。

インフレとは、市場経済において物価や物価水準が上昇する現象のことで、お金の相対的な価値が低下している状態のことを指します。

このインフレ状態が続くと、金融政策により利上げが行われることがあります。利上げが行われると、新たに預け入れる定期預金の金利は上昇する可能性がありますが、既存の金融商品の価値や他の投資対象の動向にも影響を与えるため、注意が必要です。

ただし、通常の定期預金で得た利息には所得税が課税されますが、企業型確定拠出年金の定期預金を含む商品の運用益は、運用期間中において非課税となる点が大きなメリットといえるでしょう。(※最終的に年金や一時金として受け取る際には課税対象となります。)

元本変動型とは

元本変動型は、積み立てた元本が運用によって変動する商品のことです。

代表的なものは、専門家や専門機関に運営や管理を任せる「投資信託」です。投資信託は商品の種類が多く、大きく分けると国内外の「株式」「債券」「不動産」の3つがあげられます。

特に、海外資産の場合、為替の影響も受けるため、どの国を選択するかによってもリスクとリターンのバランスが異なるので注意しましょう。

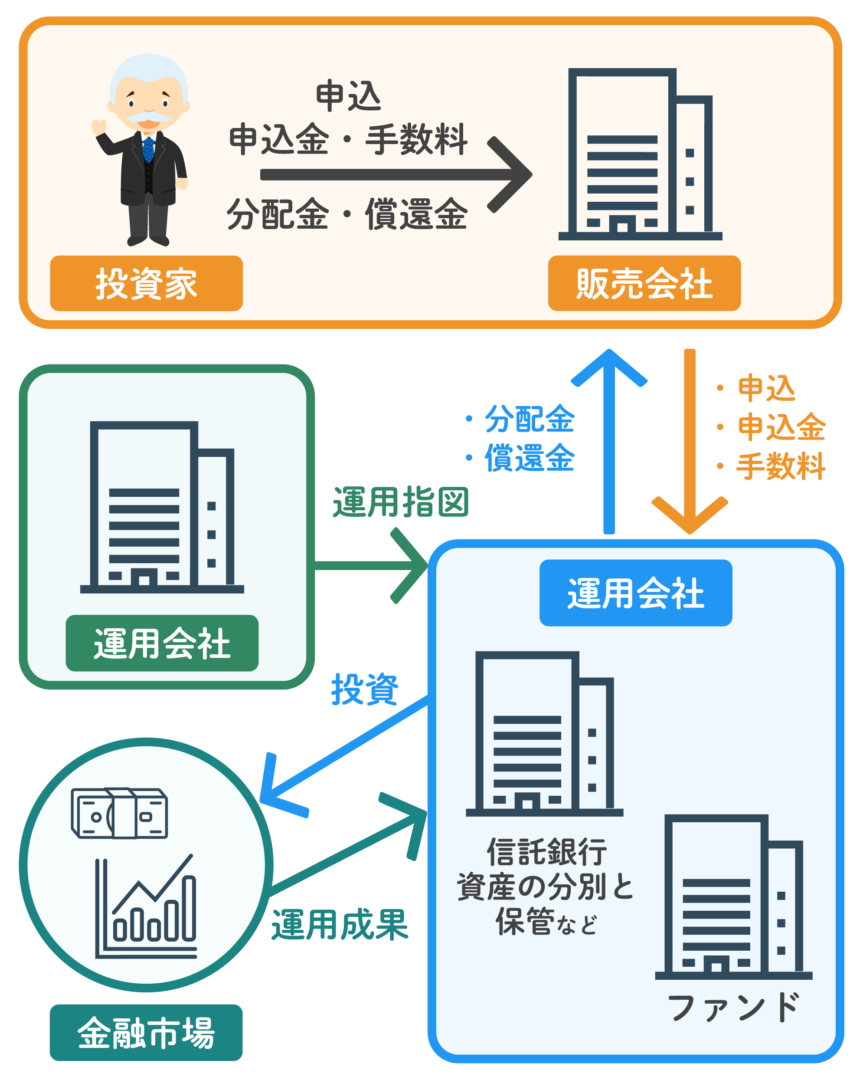

また、投資信託は、投資商品の販売機関・資産運用機関・資産保管機関などの専門機関が連携することで成り立ちます。その仕組みを詳しく理解しておきましょう。

【投資信託の仕組み】

1.投資商品の作成・販売

投資商品は、「投資信託運用機関」で作られ、銀行・証券会社などの「販売機関」を通じて販売されます。

2.資金の収集・管理・保管

販売から得られた資金はひとつに集められ、資産管理を専門とする「信託銀行」で保管されます。

3.運用指図

集めた資金をどこで、どのように投資するのかを考え、有価証券の売買を信託銀行に指示することを「運用指図」といいます。

4.資産運用

運用会社による運用指図を受けた信託銀行は、株・債券・不動産などの売買を行います。これが資産運用です。

5.購入者への給付(受取り)

運用によって増減した資産は、受取開始時点の評価額が、そのまま受給額の基礎となります。

【投資信託の留意点】

将来的に受け取る運用成果は、株価や金利の動向などの市場環境に応じて変化します。これらの特徴から、資産は増加したり、元本割れを起こすこともあることに留意しておきましょう。

また、企業型確定拠出年金の投資信託では、主に運用期間中に「信託報酬」という手数料がかかります。(企業型確定拠出年金では、購入時手数料はかかりません)

さらに、商品の種類や、その商品が国内のものなのか海外のものなのかによっても手数料の率などが異なるので注意が必要です。

株式

株式とは、企業が資金を集めるために発行する証券です。株式を購入すると、その企業の株主となり、業績に応じて配当金を受け取ったり、株価の値上がり益を得られる可能性があります。一方で、業績が悪化すると株価が下がるリスクもあり、最悪の場合(企業の破綻など)は価値がなくなる可能性もあります。

株式はリスクが高い分、長期的にはリターンも大きくなりやすい特徴があります。確定拠出年金のような長期投資では、物価上昇(インフレ)に負けない資産を作る上で有効な選択肢となります。ただし、短期的な値動きが大きいため、運用開始直後や退職直前など「運用期間が短いとき」に株式だけに集中投資するのは避けるべきです。

債券

債券とは、国や企業が資金を借り入れるために発行する「借用証書」のようなものです。投資家が債券を購入すると、発行体(国や企業)はあらかじめ決められた利息を支払い、満期時に元本を返還します。代表的なものに「国債」や「社債」があります。

債券は株式と比べると値動きが小さく、安定的に利息収入を得られるのが特徴です。ただし、発行体の信用リスク(倒産や財政不安など)があるため、必ずしも元本が保証されるわけではありません。特に新興国債券や信用力の低い企業の社債は、利回りが高い反面、リスクも大きくなります。

確定拠出年金においては、安定的に資産を守るための「守りの資産」として債券を組み合わせるのが一般的です。株式と併せて保有することで値動きが分散され、リスクを抑えながら資産形成を行うことができます。

投資信託

投資信託とは、多くの投資家から集めた資金を一つにまとめ、専門の運用会社が株式や債券などに分散投資する金融商品です。個人で複数の株式や債券を購入するのは難しいですが、投資信託を利用することで少額から幅広い投資対象に分散できるのが大きなメリットです。

確定拠出年金で選べる投資信託には、株式型・債券型・バランス型などさまざまな種類があります。投資信託ごとに投資対象や運用方針が異なるため、信託報酬(運用コスト)やリスク水準を確認したうえで、自分の運用目的に合った商品を選ぶことが大切です。

バランス型商品

バランス型商品とは、株式や債券など複数の資産をあらかじめ組み合わせて運用する投資信託です。1つの商品を購入するだけで、自動的に分散投資ができるため、初心者にも利用しやすいのが特徴です。

また、商品の中には運用会社が定期的に資産配分を調整(リバランス)してくれるものもあり、自分で運用管理をする手間を省けます。一方で、組み合わせの内容や比率は運用会社が決めるため、自分の希望どおりの配分にならない場合がある点には注意が必要です。

商品選びのポイント

確定拠出年金の商品を選ぶ際には、次の点を意識しましょう。

- 運用目的を明確にする

老後資金を増やすのか、元本を守るのかによって選ぶべき商品は異なります。 - リスクとリターンのバランスを考える

株式は高リスク・高リターン、債券は低リスク・安定リターンといった特徴を理解することが重要です。 - 分散投資を心がける

株式と債券を組み合わせる、国内と海外に分けるなど、一つの商品に偏らないようにしましょう。 - コストを確認する

投資信託には信託報酬などのコストがかかります。長期投資ではコストの差が最終的な資産額に大きく影響します。

運用方法の基本

確定拠出年金は、長期でコツコツと積み立てる仕組みです。短期的な値動きに一喜一憂せず、次のような基本を押さえることが大切です。

- 長期運用を前提にする

20年、30年といった長期で考えれば、一時的な下落は回復する可能性が高まります。 - 定期的に資産配分を見直す

年齢やライフステージに応じて、株式から債券へと徐々に比率を移すなど調整しましょう。 - リバランスを行う

値上がりした資産と値下がりした資産を調整することで、リスクを一定に保つことができます。

まとめ

企業型確定拠出年金は、企業と従業員双方にとってメリットの大きい制度です。しかし、せっかくの制度も運用方法を誤ると効果が半減してしまいます。

株式・債券・バランス型商品などの特徴を理解し、目的やライフプランに合った商品を選ぶことが大切です。さらに、分散投資や長期運用の基本を押さえることで、老後資金を効率的に準備することができます。

確定拠出年金は「自分の未来のための資産形成制度」です。早めに正しい知識を身につけ、将来の安心につなげましょう。