企業型DC加入者はiDeCo?マッチング拠出?どちらが多く拠出できるの?

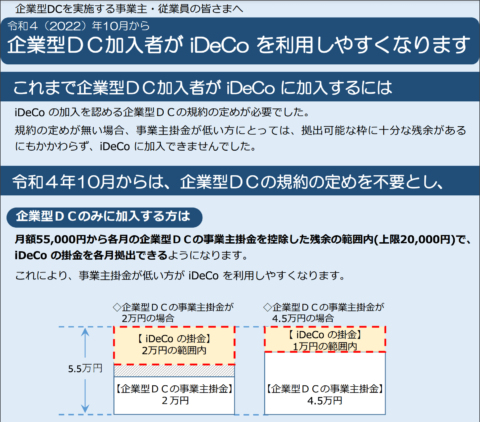

みなさんは、2022年10月に企業型DCに大きな改革があったことはご存じでしょうか?

改正内容については、上記のようになっています。

この改正により、今まで企業型DC加入者は企業の規約に定めがない限り、iDeCoに加入できませんでしたが、今回の改正により加入しやすくなりました。

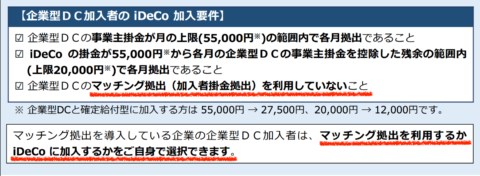

しかし、この改正には下記のような加入要件があります。

赤で線を引いた箇所をご覧ください。

企業型DC加入者で、現在マッチング拠出をしている方はiDeCoに加入することはできません。

そこで今回は、企業型DC加入者はiDeCo?マッチング拠出?どちらを選択すれば、多く拠出できるのか確認して行きたいと思います。

マッチング拠出とiDeCoに同時に加入した場合の違い

まずは、マッチング拠出とiDeCoに同時加入した場合の違いについて確認して行きたいと思います。

| 比較表 | iDeCoに同時加入の場合 | マッチング拠出の場合 |

|---|---|---|

| 掛金の 上限 | ①企業型DCのみに加入 月額2万円以下 ②企業型DCと、確定給付型などに同時加入の場合は、月額1.2万円以下 | ①企業掛金 + マッチング拠出 =月額5.5万円以下 ②確定給付型を実施している場合は、月額2.75万円以下 |

| 掛金の 注意点 | ①企業掛金+iDeCoの合計が、月額5.5万円以下であること ②企業型DC+確定給付型+iDeCoが、月額2.75万円以下であること | マッチング拠出をしている場合は、 企業掛金を以上に拠出しないこと |

| 口座管理手数料 | IDeCoの口座に対しては、加入者負担 (契約する金融機関で異なる) | 企業負担 |

| 管理 口座数 | iDeCoの口座+企業型の口座=2口座 | マッチング拠出は、企業型に上乗せするだけなので、1口座 |

| 運用商品 | iDeCoに関しては、契約した金融機関の商品を自分で選択できる | 企業が決めた商品から選択する |

このような違いがあります。

違いが分かったところで、メリット・デメリットも確認してみましょう。

メリットについて

・マッチング拠出のメリット

口座管理手数料が企業負担なので、手数料が抑えられ口座も1口座で管理が楽です。

・iDeCoに同時加入の場合のメリット

自分で金融機関を選べ、運用商品も自分で好きなものを選択することができます。

しかし、運用商品は、各金融機関によって異なるため注意が必要です。

もし、ご自身で運用したい商品がある方は、事前に取り扱っている金融機関を調べてから加入の手続きをすることをおすすめします。

デメリットについて

・マッチング拠出のデメリット

企業型に上乗せする形になるため、企業が決めた商品から選択するようになります。

・iDeCoに同時加入の場合のデメリット

口座手数料が、iDeCo+企業型の口座があるため、マッチング拠出よりも手数料の負担が考えられます。

企業型DCやマッチング拠出の口座手数料は、基本的に会社が負担しているのですが、iDeCo口座の手数料は加入者負担になるため注意が必要です。

また、口座もiDeCo+企業型と2つの口座を管理しなくてはなりません。

最後に…

結果、マッチング拠出は企業型DCの掛金よりも多く拠出できないため、企業型DCの掛金が少ない場合は「iDeCoに同時加入の方が、拠出する金額が多くできます」

しかし、手数料負担や口座数などが増えるためご自身で上記の表や、メリット・デメリットを考えた上最終的に判断することをおすすめします。

▼企業型確定拠出年金に関するお問い合わせはこちらから

▼合わせて読みたい

Financial DC Japanでは、確定拠出年金の仕組みや運用の知識、年金や社会保険、税金など幅広い情報を短い動画に分かりやすくまとめています。

▼▼FDCJチャンネルはこちら

Financial DC Japan – YouTube

チャンネル登録

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |