公的保険をご存じですか?

金融庁は2021年12月に「保険会社向けの総合的な監督指針」を一部改正しました。これにより生命保険募集人はお客様の意向を確認する際、公的保険の情報提供が求められるようになりました。私たちは、公的にどのような保険から守られているのでしょうか?

今回は、あまり耳にすることのない公的保険について見ていきましょう。

公的保険とは?

わたしたちの人生には、いろいろな心配事があります。病気になった時や万が一働けなくなった時、老後の生活のこと介護のこと・・・。

公的保険とは、このような心配ごとに対して、生活が困窮しないように守ってくれる保険で、国や県などの地方自治体といった公的機関が運営する保険の事です。

働き方や年齢などに応じて加入する保険や、受給できる給付内容も異なります。また、公的保険は私的年金と違い、加入の有無の選択権はないため働き方に応じて必ず加入しなければいけない保険、の位置づけとなっています。

では、公的保険にはどのような種類があるのでしょうか?項目と特徴についてみていきましょう。

公的保険の分類と役割

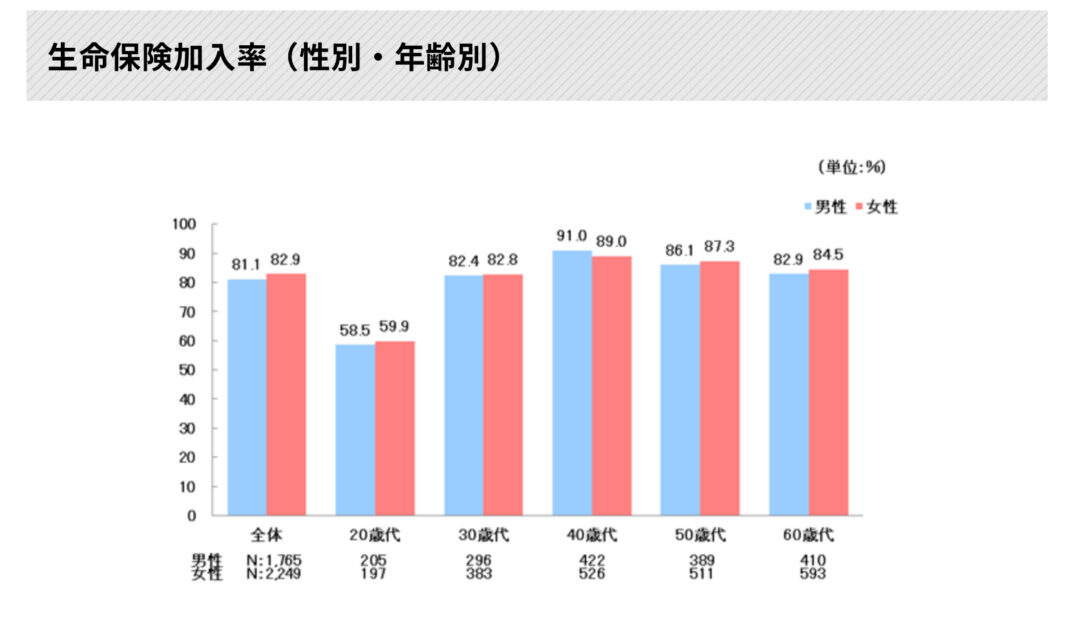

はじめに、私的保険の生命保険加入率を確認します。

令和元年度生命保険文化センターの「生活保障に関する調査」によると、日本人の生命保険加入率は年代にもよりますが男性は81.1%、女性は82.9%と非常に高いものとなっています。

このように、保険に対する日本人の関心は高いことが分かります。

ですが、公的保険についてはあまり知る機会がないのが現状でした。

生命保険協会では、2021年12月の「保険会社向けの総合的な監督指針」一部改正を受け、2022年5月より会員の生命保険会社に対し「公的保険制度テキスト」の配布を開始しました。

保険募集人が正しい知識を持ち、一人ひとりが抱えているリスクに応じた生命保険に加入できるよう適切な情報を提供することを目的としているようです。

そして、公的保険は以下の5つに分類されます。

1.健康保険

病気やケガによる医療費の自己負担を軽減する役割があります。健康保険にはいくつかの種類があり、働き方により加入制度が決まっています。

2.年金

老後に受給する老齢年金、身体や精神に障害が残ったときに支給される障害年金、遺族へ支給される遺族年金があります。

20歳以上60歳未満のすべての人に加入が義務づけられている国民年金と、会社員や公務員が加入する厚生年金があります。

3.介護保険

介護状態となった場合に給付を受けることができます。40歳以上のすべての国民が加入の対象となります。

4.労災保険

仕事中や通勤中に災害や事故に遭った場合に補償を受けることができます。保険料は全額事業主が負担します。(事業主や役員は対象外)

5.雇用保険

働いている人の雇用安定や促進の役割があります。失業したときの失業給付や育児休業や介護休業などの給付があり、会社と被保険者の両方が保険料を負担しています。(自営業者などは対象外)

公的保険はこのような項目があり、働き方や状況によって加入する公的保険も変わることになります。まずは、自分が加入している公的保険を確認しましょう。

まとめ

今回は、ライフプランを考えるうえでも大切な公的保険についてお伝えしました。まず、公的保険でカバーできる部分やポイントを抑え、さらに万が一のことがあった場合や、ひとりひとりが抱える心配事に応じた備えは生命保険の活用を検討する、と段階的に考えていくのが良いでしょう。

誰にでもおとずれる可能性がある老後に備える方法としては、確定拠出年金を活用する。と言うように、目的に合わせた最適な方法で準備をしていくことをオススメします。

▼企業型確定拠出年金に関するお問い合わせはこちらから

▼合わせて読みたい

Financial DC Japanでは、確定拠出年金の仕組みや運用の知識、年金や社会保険、税金など幅広い情報を短い動画に分かりやすくまとめています。▼▼FDCJチャンネルはこちら

Financial DC Japan – YouTube

チャンネル登録いただくと最新の動画を視聴することができます。

「10年後、確実に差がつく! 資産運用の王道」

2024年から始まった新NISA制度、確定拠出年金の拡充。

日本の資産運用は今、大きな転換点を迎えています。

本書が提案するのは、一攫千金を狙う投機でも、難解な知識が必要な特別な投資法でもありません。

「王道資産運用」――世界経済の成長に広く乗り、

制度を活用しながら時間を味方にする長期投資です。

金融教育とアドバイザーとして、何千人もの資産形成を支援してきた経験から導かれた王道のステップを、本書ではわかりやすく解説します。

- 投資への恐怖心をどう乗り越えるか

- 投資信託の正しい選び方

- メディアや人間の心理が投資を妨げる理由

- 積立投資とライフプランの仕組み化

- 新NISA・iDeCoをどう使いこなすか

- そして「資産を引き継ぐ」という新しい視点……etc.

投資は「義務」ではなく「希望」。

未来を自らデザインするための手段です。

本書を読み終える頃には、「投資は特別なことではなかった」と実感できるはずです。

この一冊を読んで進む一歩が、あなたの未来を確実に変えていきます。

************************************

企業型確定拠出年金の導入・継続投資教育は当社にお任せください。

東京、大阪、名古屋、他全国でのご対応が可能でございます。

************************************

株式会社Financial DC Japan 代表取締役社長岩崎陽介の書籍、『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)絶賛発売中!

- ★発売後たった2週間で重版決定!

- ★丸善丸の内本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月7日~4月13日調べ)

- ★ブックファースト新宿店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月10日~4月16日調べ)

- ★星野書店近鉄パッセ店・週間ランキング 1位(2022年4月10日~4月16日調べ)

- ★紀伊國屋書店梅田本店のビジネス書部門・週間ビジネス書ランキング1位(2022年4月11日~4月17日調べ)

- ★三省堂書店名古屋本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月17日~4月23日調べ)

- ★『ダイヤモンド・オンライン』掲載!

(記事はコチラ → 元野村證券トップ営業マンが教える、社員が得する「最強の企業年金制度」とは)

Amazonから注文ができます! → ご注文フォーム

株式会社Financial DC Japanのセミナーを動画でご覧いただけます!

詳しくはリンクよりご確認ください。

【王道資産運用丸わかりセミナー】

https://fdcj.official.ec/items/88453475

【NISAサポート/iDeCoサポート説明会動画】

https://fdcj.official.ec/items/89343225