知っておくべき、DC受取時の税制優遇

前回は確定拠出年金のメリットとして、拠出時・運用時について確認しました。

今回は「受取時」についてみていきましょう。

確定拠出年金はどのように受取るの?

企業型DCも個人型DCも、拠出している間は所得税や住民税の負担が軽くなりメリットを大きく感じることや、実際に受取を開始する時期は人により10年、20年以上先のことなので意外と忘れがちですが、確定拠出年金は出口で課税されることがあります。

もちろん、受取りの際も受け取り方によって控除の適用があります。また、60歳以降の老齢給付のほか、障害給付や死亡一時金としての受取るケースもありますが、ここでは老齢給付について見ていきます。

確定拠出年金の受取りの方法として「一括受取」「年金形式受取」の2種類があります。一括受取と年金形式を併用することも可能ですが、運営管理機関により併用不可の場合もあるため併用の受け取り方式については、ここでの説明は省略します。

では、それぞれの税制優遇を確認しましょう。

【一括受取】

「退職所得控除」の対象となり、退職所得に該当します。

【年金形式受取】

「公的年金等控除」の対象となり、雑所得に該当します。

詳しく見ていきましょう。

退職所得控除(一時金受取)

確定拠出年金を一時金として一括で受取る場合、これまで運用してきた確定拠出年金の資産全体が「退職所得」の収入金額となり、各種退職金と合算して計算されることになります。

退職所得は通常の所得税とは計算方法が異なり、原則として以下のように計算をします。

【退職所得控除の計算】

(収入金額(源泉徴収前の金額)-退職所得控除額)×1/2=退職所得の金額

次に、退職所得控除額の計算方法について見ていきましょう。

退職所得控除は勤続年数により決定します。

例えば、勤続30年の人の場合、退職所得控除額はいくらになるでしょうか。

この場合は計算の表「20年超」にあてはめて計算します。

【800万円+70万円×(30年-20年)=1,500万円】

勤続30年の場合、退職金と確定拠出年金の資産の合計が1,500万円を超えなければすべて非課税で受け取ることができる、と言うことです。

例えば退職金と確定拠出年金の資産合計が2,000万円の場合、退職所得控除後の金額が500万円ですので、その1/2である250万円に対し所得税、住民税がかかることになります。

会社に勤めている人の場合、企業年金や企業型DCの加入期間で勤続年数をカウントしますが、例えば自営業やフリーランスの場合、個人型DCに加入した年から勤続年数としてカウントしていきます。途中で退職したとしてもDC加入期間はきちんと合算される点は嬉しいメリットです。

また、退職所得に合算される退職金(確定拠出年金、確定給付企業年金など)を複数受け取る場合、受取の時期を一定期間あけることで退職所得控除を2度使えるケースがあります。基本的な考え方は変わりませんが少し複雑な内容になるため詳しくは、別の機会に解説します。

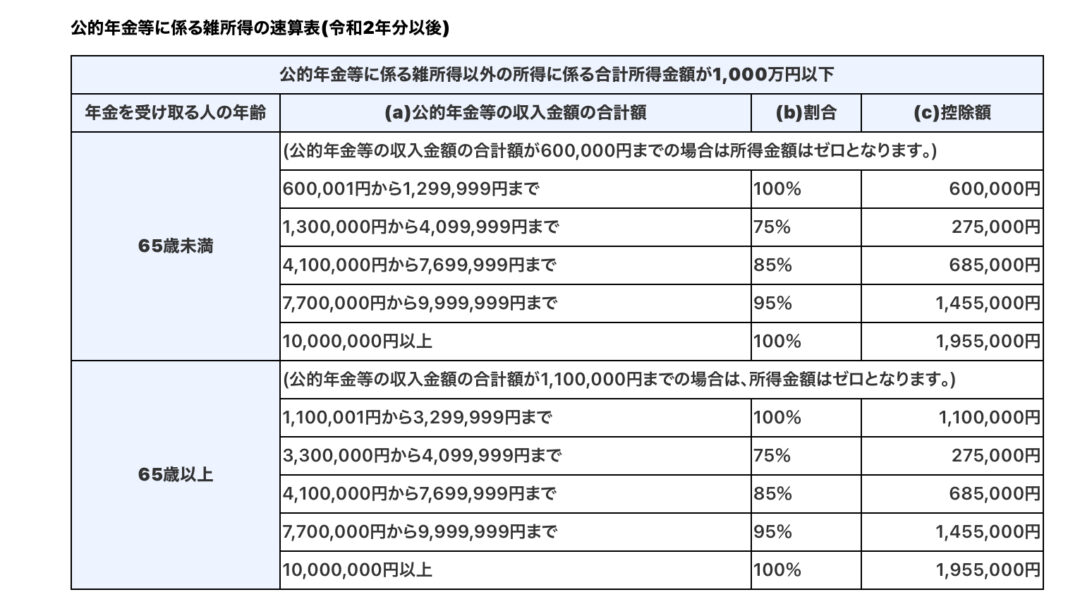

公的年金等控除(年金形式受取)

年金形式受取の場合、税法上「雑所得」として公的年金と合算され公的年金等控除の対象になります。

公的年金等に係る雑所得は以下の表を使って算出します。

例えば、65歳未満であれば年間60万円、65歳以上であれば年間110万円までの年金収入に対して、所得税などがかかりません。この、年金収入は公的年金はもちろん企業年金などを年金形式で受給した場合、すべての金額が合算されます。控除額を超える金額は雑所得として総合課税の対象となり、確定申告で税額を精算する必要があります。

もし、公的年金の額が多い人は1年あたりの所得が確定拠出年金も加算されることでさらに多くなるため、国民健康保険や介護保険料に影響する可能性もあります。年金形式受取のひとつの方法として、公的年金の受給開始前に受取りを終えてしまうのも良いでしょう。

まとめ

ここまで、確定拠出年金の税制メリットについて説明しました。出口戦略と共に、適用される2つの控除について「自分にとっての最適な方法」を考える必要がありそうです。働き方や、退職金の金額、確定拠出年金の資産額などは人によってさまざまで、拠出から運用、受取時まですべてが非課税で完結することもあれば、受取時に課税されることもあります。

いつまで働くのか、確定拠出年金をどのように受け取るのか。将来のライフプランとともにマネープランも並行して考えていきましょう。

▼企業型確定拠出年金に関するお問い合わせはこちらから

▼合わせて読みたい

Financial DC Japanでは、確定拠出年金の仕組みや運用の知識、年金や社会保険、税金など幅広い情報を短い動画に分かりやすくまとめています。

▼▼FDCJチャンネルはこちら

Financial DC Japan – YouTube

チャンネル登録いただくと最新の動画を視聴することができます。

「10年後、確実に差がつく! 資産運用の王道」

2024年から始まった新NISA制度、確定拠出年金の拡充。

日本の資産運用は今、大きな転換点を迎えています。

本書が提案するのは、一攫千金を狙う投機でも、難解な知識が必要な特別な投資法でもありません。

「王道資産運用」――世界経済の成長に広く乗り、

制度を活用しながら時間を味方にする長期投資です。

金融教育とアドバイザーとして、何千人もの資産形成を支援してきた経験から導かれた王道のステップを、本書ではわかりやすく解説します。

- 投資への恐怖心をどう乗り越えるか

- 投資信託の正しい選び方

- メディアや人間の心理が投資を妨げる理由

- 積立投資とライフプランの仕組み化

- 新NISA・iDeCoをどう使いこなすか

- そして「資産を引き継ぐ」という新しい視点……etc.

投資は「義務」ではなく「希望」。

未来を自らデザインするための手段です。

本書を読み終える頃には、「投資は特別なことではなかった」と実感できるはずです。

この一冊を読んで進む一歩が、あなたの未来を確実に変えていきます。

************************************

企業型確定拠出年金の導入・継続投資教育は当社にお任せください。

東京、大阪、名古屋、他全国でのご対応が可能でございます。

************************************

株式会社Financial DC Japan 代表取締役社長岩崎陽介の書籍、『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)絶賛発売中!

- ★発売後たった2週間で重版決定!

- ★丸善丸の内本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月7日~4月13日調べ)

- ★ブックファースト新宿店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月10日~4月16日調べ)

- ★星野書店近鉄パッセ店・週間ランキング 1位(2022年4月10日~4月16日調べ)

- ★紀伊國屋書店梅田本店のビジネス書部門・週間ビジネス書ランキング1位(2022年4月11日~4月17日調べ)

- ★三省堂書店名古屋本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月17日~4月23日調べ)

- ★『ダイヤモンド・オンライン』掲載!

(記事はコチラ → 元野村證券トップ営業マンが教える、社員が得する「最強の企業年金制度」とは)

Amazonから注文ができます! → ご注文フォーム

株式会社Financial DC Japanのセミナーを動画でご覧いただけます!

詳しくはリンクよりご確認ください。

【王道資産運用丸わかりセミナー】

https://fdcj.official.ec/items/88453475

【NISAサポート/iDeCoサポート説明会動画】

https://fdcj.official.ec/items/89343225