企業型DCと個人型DC(iDeCo)の違い

桜が芽吹きあたたかい日差しや春を感じる中、新年度がスタートしました。職場でも新しい人が入ってきたり環境が変わったりと、わくわくする季節ですね。

このブログではお金に関することや確定拠出年金に関することなどについてお伝えしていますが、今回は改めて確定拠出年金の制度の内容をみていきたいと思います。

確定拠出年金とは?

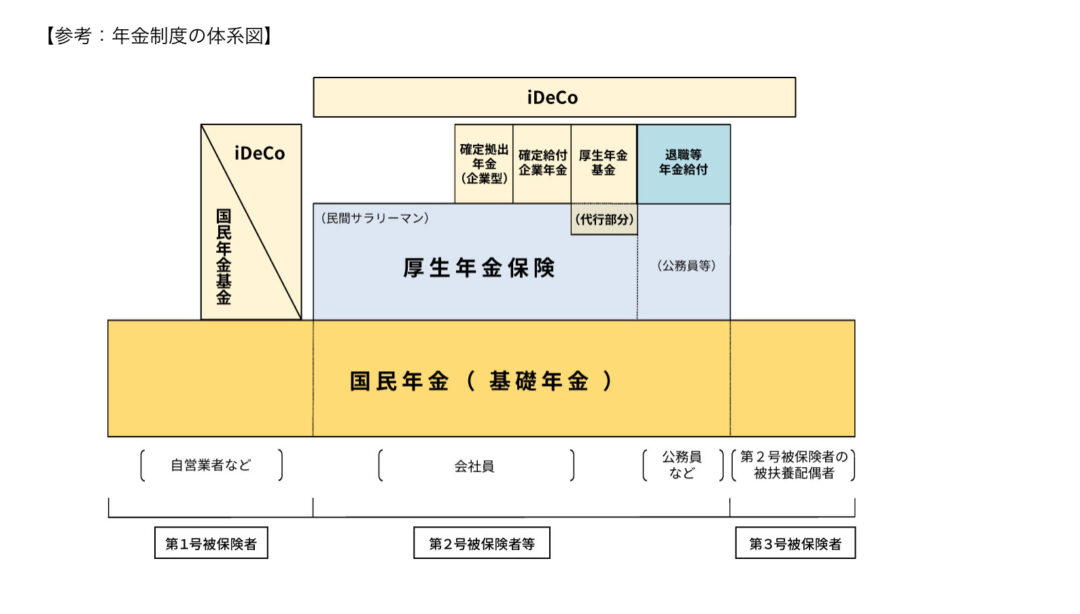

まず、日本の公的年金制度の体系を確認します。

1階部分が基礎年金(国民年金)、2階部分が厚生年金です。そして、厚生年金を補完するために上乗せの3階部分として、厚生年金基金や確定給付年金(DB)、確定拠出年金(DC)、国民年金基金などがあります。

確定拠出年金(DC)は、国民年金や厚生年金の補完として3階部分の年金制度、と言うことになります。

公的年金制度は100年先も続くと言われてますが、少子高齢化に伴い、将来の公的年金を支える現役世代が減少すると、現在と同じ水準で年金を受け取ることはむずかしくなります。自分自身でも、公的年金のプラスアルファとして準備しておくことができれば、趣味や旅行、家族の記念日にちょっと贅沢な食事にでかけたりとセカンドライフを楽しむ時間にあてられます。

確定拠出年金は、将来の年金資産をコツコツ積立していく性格で、拠出したお金を運用し、老後資産として受取ることを目指します。

お金の流れとしては「拠出→運用→受給」のイメージですね。

確定拠出年金は2つの種類があります。

確定拠出年金の種類

確定拠出年金は、「企業型確定拠出年金(企業型DC)」と「個人型確定拠出年金(個人型DC、iDeCo)」の2つの種類があります。

企業型DCと個人型DCの違いは、誰が拠出をするか?確定拠出年金の運用には一定の手数料がかかり、誰が運用の管理費用を支払うか?と言うところです。

また、企業型DCは福利厚生として、個人型DCは自助努力としての意味を持っています。

「企業型DC」は、企業が掛金を拠出し運営に関する手数料は企業が負担をします。(※規約によってマッチング拠出として自分自身からも拠出可能)

「個人型DC」は、自分自身で掛金を拠出をし、運用期間中の手数料は自分自身で負担します。

運営管理機関の選択や、運用商品の選択肢が広いのは個人型DCです。ですがどの運営管理機関を選択しても、同様の資産クラス(預金、株、債券、不動産、金など)がラインナップされているため、企業型DCでもあまり劣後なく運用商品を選ぶことができるでしょう。

メリットと注意点

確定拠出年金の最大の魅力は、税制上のメリットがとても大きいことです。

以下が、確定拠出年金最大のメリットです。

メリット1、拠出した掛金は全額所得控除の対象となり課税されない

メリット2、運用の利益に対して非課税

メリット3、受取りのときも税負担が少なくなる

今まで税金を支払ってからしか積み立てできなかった貯金が、節税効果のおかげで、いつもより多くの額を積み立てできるようになります。そして利益や金利にも税金がかからない制度が確定拠出年金です。

メリットについてはまた次回詳しく、解説します。

確定拠出年金はメリットもありますが、注意しておきたいところもあり、以下のような注意点があります。

・60歳まで原則払い出しはできない(10年間の加入年齢の条件あり)

・自分自身で資産運用の指示を出す

・運用の成績によって将来受取る年金資産が変動する

注意点ではありますが、この点はメリットともとらえることができるのです。60歳まで、確実にお金が貯まっていく「貯金箱」を持っている。資産運用によって、預金や貯金だけで持つよりも資産の成長が期待できる。など、確定拠出年金の貯金箱で育てられた年金資産が将来をより豊かなものにしてくれると考えます。

制度を理解して、確定拠出年金と上手に付き合っていきましょう。

▼企業型確定拠出年金に関するお問い合わせはこちらから

▼合わせて読みたい

Financial DC Japanでは、確定拠出年金の仕組みや運用の知識、年金や社会保険、税金など幅広い情報を短い動画に分かりやすくまとめています。

▼▼FDCJチャンネルはこちら

Financial DC Japan – YouTube

チャンネル登録いただくと最新の動画を視聴することができます。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |