確定拠出年金、年1回の金額変更を早めに行った方が良い理由

‘‘Part1”

企業型DCや個人型DC(iDeCo)の掛金の金額変更は基本的に1月-12月を起点とする年1回の変更がベースとなっている事はご存じでしょうか?

今回は、確定拠出年金の金額変更について2回に分けて解説していきます。

確定拠出年金は掛金が変更できるフレキシブルな制度

日本の年金制度の中で確定拠出年金は掛金の変更や停止ができる制度です。

公的年金の1階2階部分として国民年金や厚生年金がありますが、特別な事情を除いてはそもそも掛金の変更や停止はできません。

また、年金の補完を目的として加入する個人年金保険はどうでしょうか?

個人年金保険の掛金を停止する場合、解約をするか、払い済み保険に切り替えるかの選択肢のみです。払い済み保険に切り替えたとして、その後契約を復活することはできません。もちろん個人年金等保険料控除はその時点で使えなくなります。

その点、確定拠出年金は年1回の制限はあるものの自分自身のライフスタイルに合わせて掛金を増やしたり減らしたりすることが可能です。

例えば子供の大学進学等でお金がかかる時期や車の購入、住宅の購入等資金が必要な時は掛金を調整する事ができます。

逆に言うと、その年に大きな出費があり「やっぱり減額したい」と思っても途中で掛金の変更ができないので、金額変更は慎重に行う必要があります。

企業型確定拠出年金のパターン

そもそも、確定拠出年金で金額変更ができるのは「選択制企業型DC」の加入者と個人型DC(iDeCo)の加入者に限られます。

まず、企業型確定拠出年金と選択制確定拠出年金の違いを確認します。

企業型確定拠出年金は企業側がすべての社員に拠出する事を定め、企業がその掛金を負担します。

ですので、社員の一存で掛金の停止や変更をすることはできず、マッチング拠出のみ金額の変更が可能です。

一方、選択制確定拠出年金は掛金を拠出するかしないかを社員が選択し、拠出しない場合はそのまま給料として受け取ります。

選択制確定拠出年金の拠出を決めた場合は、社員は給料の一部から掛金を拠出をします(この点はまた後ほど触れます)。拠出をすると掛金の全額が所得控除の対象になり運用益に対し非課税等のメリットを受けることができるため、大きな節税効果を期待できることになります。

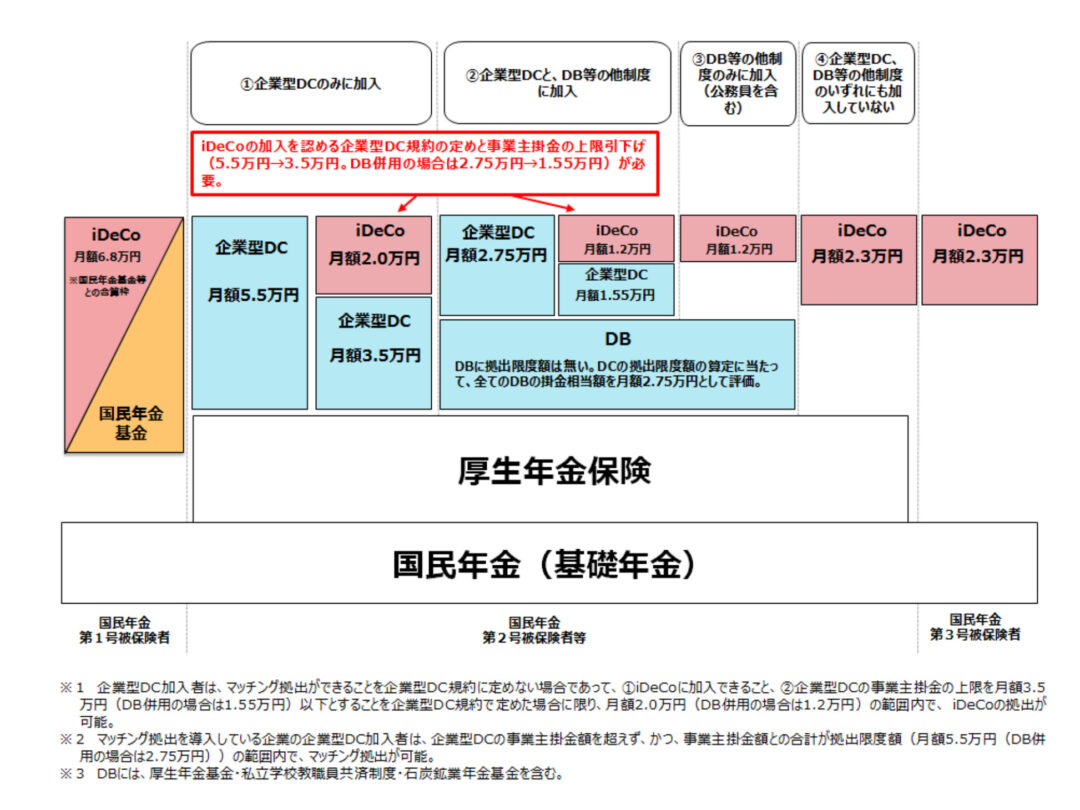

以下は企業型DCと個人型DC(iDeCo)のパターンと拠出限度額を示した表です。企業型DCは規約の定めによって、企業型DCと個人型DCを併用する事ができます。2022年からは規約によらず、企業型と個人型併用で加入できるようになります。

前述したように、選択制確定拠出年金は企業が掛金を負担するのではなく社員の給料の一部から拠出する仕組みです。給料の一部を確定拠出年金として拠出した場合、社会保険料の等級に影響することがあります。

「標準報酬月額」や「算定基礎」の算出時期からみて、3月頃までに拠出金額の変更ができると良いと考えます。

標準報酬月額や算定基礎、社会保険料の負担が減る事で考えられる個人への影響については、次回解説します。

▼企業型確定拠出年金に関するお問い合わせはこちらから

▼合わせて読みたい

Financial DC Japanでは、確定拠出年金の仕組みや運用の知識、年金や社会保険、税金など幅広い情報を短い動画に分かりやすくまとめています。

FDCJチャンネルはこちら▼▼

Financial DC Japan – YouTube

チャンネル登録いただくと最新の動画を視聴する事ができます。

「10年後、確実に差がつく! 資産運用の王道」

2024年から始まった新NISA制度、確定拠出年金の拡充。

日本の資産運用は今、大きな転換点を迎えています。

本書が提案するのは、一攫千金を狙う投機でも、難解な知識が必要な特別な投資法でもありません。

「王道資産運用」――世界経済の成長に広く乗り、

制度を活用しながら時間を味方にする長期投資です。

金融教育とアドバイザーとして、何千人もの資産形成を支援してきた経験から導かれた王道のステップを、本書ではわかりやすく解説します。

- 投資への恐怖心をどう乗り越えるか

- 投資信託の正しい選び方

- メディアや人間の心理が投資を妨げる理由

- 積立投資とライフプランの仕組み化

- 新NISA・iDeCoをどう使いこなすか

- そして「資産を引き継ぐ」という新しい視点……etc.

投資は「義務」ではなく「希望」。

未来を自らデザインするための手段です。

本書を読み終える頃には、「投資は特別なことではなかった」と実感できるはずです。

この一冊を読んで進む一歩が、あなたの未来を確実に変えていきます。

************************************

企業型確定拠出年金の導入・継続投資教育は当社にお任せください。

東京、大阪、名古屋、他全国でのご対応が可能でございます。

************************************

株式会社Financial DC Japan 代表取締役社長岩崎陽介の書籍、『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)絶賛発売中!

- ★発売後たった2週間で重版決定!

- ★丸善丸の内本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月7日~4月13日調べ)

- ★ブックファースト新宿店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月10日~4月16日調べ)

- ★星野書店近鉄パッセ店・週間ランキング 1位(2022年4月10日~4月16日調べ)

- ★紀伊國屋書店梅田本店のビジネス書部門・週間ビジネス書ランキング1位(2022年4月11日~4月17日調べ)

- ★三省堂書店名古屋本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月17日~4月23日調べ)

- ★『ダイヤモンド・オンライン』掲載!

(記事はコチラ → 元野村證券トップ営業マンが教える、社員が得する「最強の企業年金制度」とは)

Amazonから注文ができます! → ご注文フォーム

株式会社Financial DC Japanのセミナーを動画でご覧いただけます!

詳しくはリンクよりご確認ください。

【王道資産運用丸わかりセミナー】

https://fdcj.official.ec/items/88453475

【NISAサポート/iDeCoサポート説明会動画】

https://fdcj.official.ec/items/89343225