リタイアメントプランを考える3つのステップ

‘‘人生100年時代‘‘と言われる現代、リタイア後の長い生活をより豊かなものにするために将来のことをどれくらい考えていますか?

今回は、退職後の生活を計画、設計する「リタイアメントプラン」について考えていきます。

3つのステップとは?

リタイアメントプラン作成をするにあたって、資産や仕事、家族の状況などに応じてひとつひとつ紐解き、段階的に考えていくのが良いです。

そのための3つのステップを紹介します。

1,退職後の収入と支出のバランスを検討する

2,リタイアメントプランで必要不可欠な各種年金の活用について

3,リタイアメントプランの作成と内容の確認、見直しについて

今回は1つめのステップ、「退職後の収入と支出のバランスを検討する」について書いていきます。

老後の生活費はどれくらい??

退職後、老後の生活費はどれくらいかかるのでしょうか?現役時代の収入と比べ公的年金の収入だけでこれまでの生活を維持するのは、お金が不足するかもしれません。

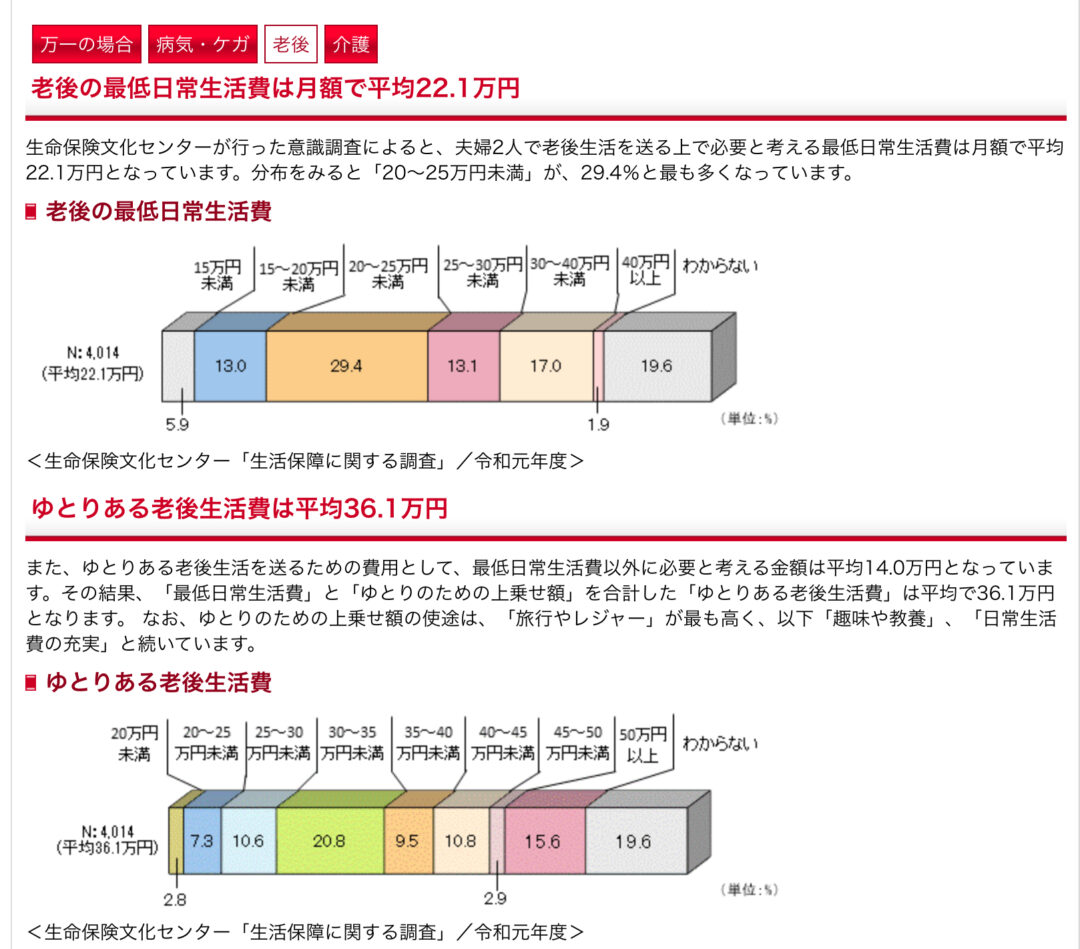

夫婦二人で老後生活を送ると、日常生活費は月額で平均22.1万円が必要になってきます。

教育資金や住宅ローンの目途が立ち、毎月の支出として大きな負担が減るため老後の生活資金は現役世代に比べて少なくなります。

また、ゆとりある生活を送るには、平均36.1万円がかかるとされています。項目としては旅行やレジャー、趣味やカルチャー、日常生活の充実が挙げられています。ゆとりある生活を送るには最低日常生活費と比べて14万円多くなります。ですが、それぞれのライフスタイルや考え方によって変わるため、自分自身はどれくらいの老後の生活費が必要かイメージしておくことが大切です。

老後の収入はどれくらいもらえるの?

国から支給される公的年金(国民年金、厚生年金)はどれくらいの水準で支給されるのでしょうか?

一般的なサラリーマン夫婦(夫が会社員、妻が専業主婦)の場合、毎月22.1万円ほどの年金受給が期待できます。自営業夫婦の場合は毎月13.0万円ほどが支給され、サラリーマン、自営業ともにゆとりある老後生活費には不足を生じることとなります。

公的年金はこの先なくなってしまうのではないかと心配する声も聞きますが、所得代替率(※)50%を目指すとされており、50%を下回らないように現役世代の手取り平均収入の約半分くらいがその時の年金受給者の受給額となります。

しかし、少子化により今後の労働人口は減少していくため、年金受給者を支える人口はどんどん減っていくと予測されます。そのため、65歳時点で十分な年金額を受給することは期待できず、また受給開始の年齢が繰り下げになる可能性も頭に入れておかなければいけません。

※「所得代替率」とは年金受給開始の時点(65歳)で年金額が、現役世代の手取り収入額(賞与含む)と比較してどのくらいの割合かを示す指標

自助努力で足りない分をカバーしよう

ゆとりある生活を送るためには、公的年金だけでカバーする事は現実的ではありません。毎月の生活費にも不足が生じてきますし、旅行に行ったり、お祝いごとがあったり、リフォームが必要になったり、お子様やお孫さんに援助をしてあげたりするとそのたびに費用が必要となります。また、緊急時の費用として病気や介護状態になったときの事も頭に入れておきましょう。

収入面において、年金支給開始年齢が引上げられ、マクロ経済スライドが適用されることにより、年金収入は減少する傾向にあります。一方で高齢者の雇用機会は増加しており、企業側も65歳、70歳まで働ける環境を整えることが努力義務とされているため、60歳以降も働き続けることで年金収入の不足を補ったり、さらに先の老後資金を増やしたりすることもひとつの選択肢になるのではないでしょうか?

また、企業年金や退職金も収入の柱となり、企業年金制度として確定給付年金(DB)や確定拠出年金(DC)の受給を年金払いで受給することで定期的な収入を得ることができます。退職金の一部を取り崩しながら生活費の補てんにする方法も良いですし、退職金は急な出費に備えてよけておくのも良いと思います。

退職金をインフレリスクから守るために資産運用を検討し、資産の寿命を伸ばすことも老後資金を確保するひとつの方法ですがここでは詳しい説明は省略します。

セカンドライフプランは資産の状況や家族の状況などでさまざまです。自分自身が老後にどのような生活を送りたいかをイメージしながら設計していきましょう。

次回は、ステップ2の「リタイアメントプランで必要不可欠な各種年金の活用」について解説していきます。

▼企業型確定拠出年金に関するお問い合わせはこちらから

▼合わせて読みたい

確定拠出年金の仕組みや運用の知識、年金や社会保険、税金など幅広い情報を短時間の動画に分かりやすくまとめています。

FDCJチャンネルはこちら▼▼

チャンネル登録いただくと最新の動画を視聴する事ができます。

https://www.youtube.com/channel/UCzse1CKZMdzJs7QydKcMIMg

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |