将来、効果的にお金を受け取る方法

今回は確定拠出年金の受け取りを繰り下げて運用指図者を選択することの効果や税金面について考えていきます。

確定拠出年金受取時の税金は?

確定拠出年金の受け取り方には3通りがあります。

①一時金で受け取る

②年金形式で受け取る

③一時金と年金の併用(金融機関による)

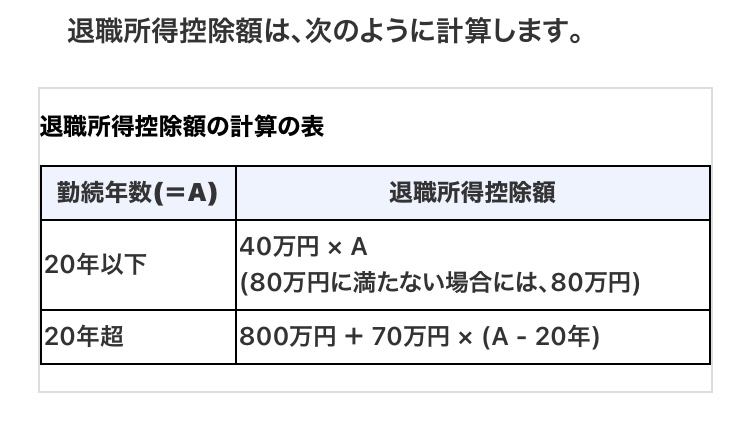

一時金で受け取る場合、これまでに受け取った退職金などと非課税の枠を共有する事になります。ですが、「退職所得控除」の枠を超えた課税分については2分の1しか課税対象とならないため現役時代に収めていた給与所得の課税と比較しても、拠出時に生じた税率以上にかかることはないでしょう。

年金として分割で受け取る場合は雑所得として総合課税されます。

ただし、公的年金や企業年金などを年金形式で受け取った場合はすべて合算され、「公的年金等控除額」を差し引いて超える部分は雑所得としてほかの所得と合算して総合課税されると言うことです。

また、公的年金等の収入が400万円以下で、公的年金等に係る所得以外の所得金額が20万円以下の場合は原則として、確定申告は不要です。

運用指図者期間を延長する効果は

これまで企業型DCやiDeCoの加入者として長い期間に渡り運用を続けていくと、長期投資の有効性や市場動向、投資信託の値動きなどが感覚的に備わってくるのではないかと考えます。

この長期投資の観点から、確定拠出年金の制度で最後の受け取り時に多少税金を支払ってでも、受け取り時期を延長してそのまま運用するという考え方は効果的な方法です。

確定拠出年金の受け取りを遅らせる事で「資産を増やせるチャンスと、運用益非課税メリット」の2つの機会を手に入れることができます。資産の管理手数料は毎月必要ですがその額も運用益からすれば少しの額です。

もちろん、運用指図者として10年間運用を続けることを決めたとしても、途中から受け取りを選択することも可能です。

将来どれくらいのお金を受け取れるか整理しておこう

それぞれのライフプランなどに合わせて、確定拠出年金の受け取り方も人によって最適な方法はさまざまです。まず年金で受け取るのが良いか、一時金で受け取るのが良いか、組み合わせで受け取るのが良いか(金融機関によってできないところもあり)運用指図者となるのか、など自分に合った受け取り方を考えておきましょう。

退職金や公的年金はどれくらい受け取ることができるか、退職所得控除や公的年金等控除と照らしてどれくらいの税金がかかりそうかなどの見込み額を理解しておくことが大切です。

ライフプランを考えるうえで、どのような生活を送りたい(ゆとりある暮らしを送りたい、節約しながらも旅行に行きたい、子供や孫のために時間を使いたい)などを描き、収入と支出のバランスを考え、将来を浮かべながらご家族でお話しをされるのも良いのではないでしょうか?

▼企業型確定拠出年金に関するお問い合わせはこちらから

▼合わせて読みたい

▼▼FDCJチャンネルはこちら

確定拠出年金の仕組みや運用の知識、年金や社会保険、税金など幅広い情報を短時間の動画に分かりやすくまとめています。

https://www.youtube.com/channel/UCzse1CKZMdzJs7QydKcMIMg

チャンネル登録いただくと最新の動画を視聴する事ができます。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |