複数の法人で役員を兼務している場合、企業型確定拠出年金に加入できる?注意すべきポイントとは

近年、多くの中小企業で注目を集めている企業型確定拠出年金(企業型DC)制度は、厚生年金の適用事業所に所属する厚生年金被保険者であれば、役職に関係なく、社長や役員であっても加入できます。

この制度では、企業が掛金を全額損金算入でき、加入者も税制優遇を受けながら将来の資産形成が可能です。

では、複数の法人の役員を兼務している場合はどうなるのでしょうか?

今回は、役員が企業型確定拠出年金に加入する際の注意点と、複数法人を兼務する場合のポイントを解説します。

ぜひ導入の検討や、現在役員を兼務している方の参考にしてください。

法人の役員は企業型確定拠出年金に加入できる?

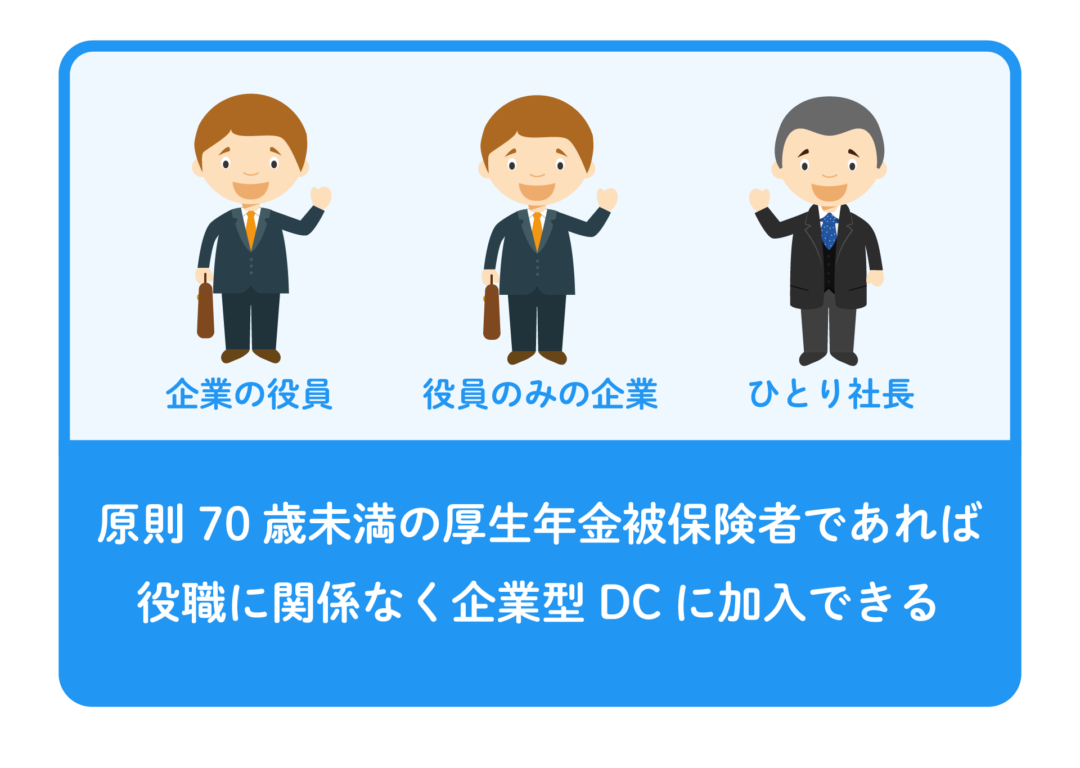

企業型確定拠出年金は、原則として70歳未満の厚生年金被保険者であれば、役職に関係なく加入できます。

ただし、加入可能な年齢の上限や具体的な加入条件は、企業が定める企業型DCの規約によって異なります。制度導入時や加入を検討する際には、必ず自社の規約を確認しましょう。

また、役員のみの企業やひとり社長の会社でも制度導入は可能です。企業型確定拠出年金には、企業内の加入者の人数制限はなく、厚生年金被保険者(第二号被保険者)であれば、制度の導入や加入が可能ですので、一人法人であっても問題なく導入することができます。

複数の法人において役員を兼務している場合は加入できる?

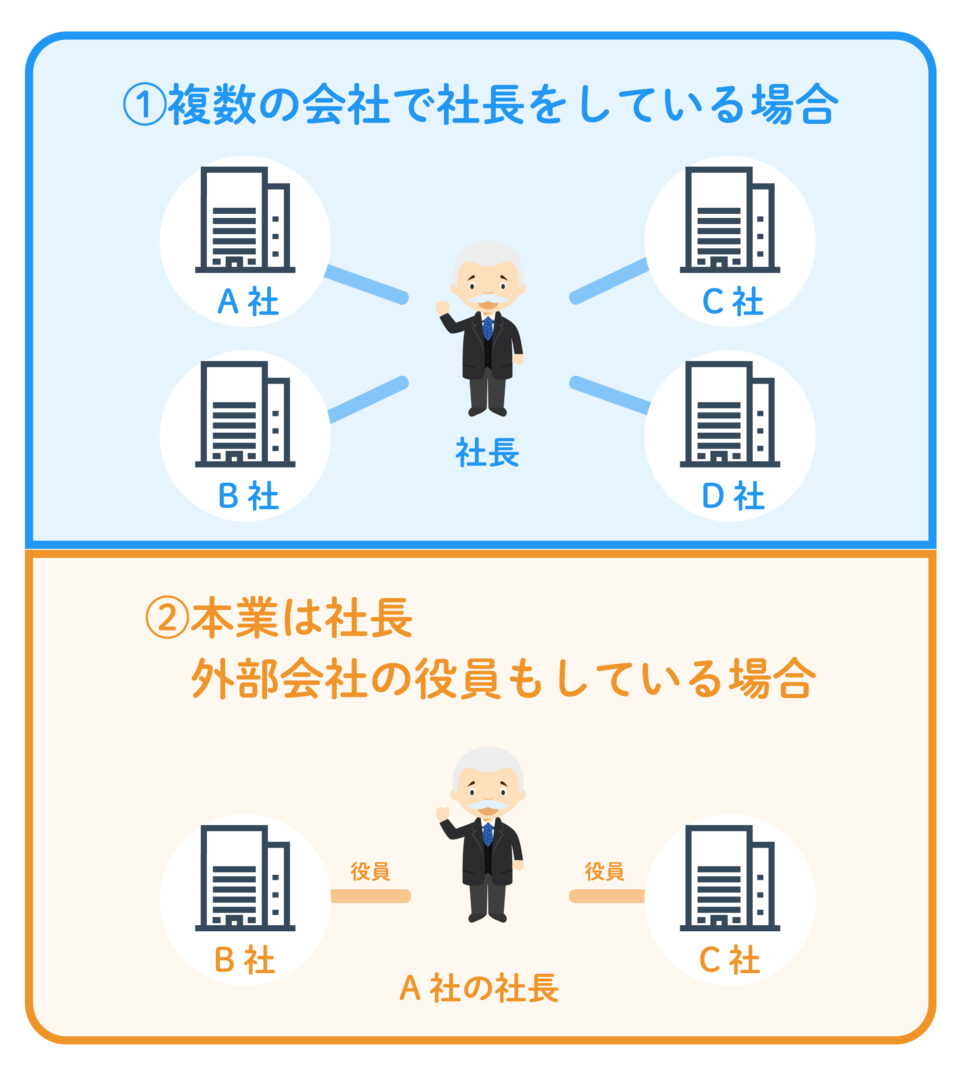

たとえば、複数の企業で社長や取締役を務めている場合、あるいは社長として本業に従事しつつ、外部企業の社外取締役をしているようなケースがあります。

企業型確定拠出年金への加入には、その企業型DCを実施している企業の厚生年金被保険者であることが前提となります。そのため、「どの会社で厚生年金に加入しているか」、そして「その会社が企業型DC制度を導入しているか」が重要になります。

また、常勤か非常勤かによって社会保険の加入状況が異なるため、雇用形態も確認が必要です。

複数の法人において役員を兼務している場合の社会保険の取り扱い

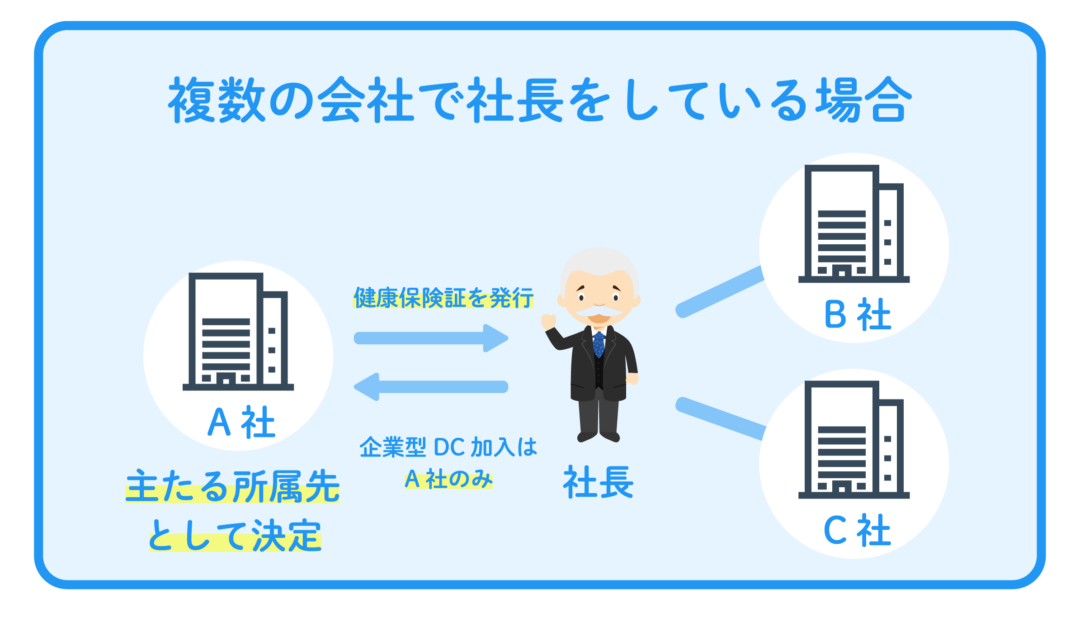

複数の法人で役員を務め、それぞれの法人で社会保険の加入要件を満たす場合(二以上事業所勤務)、社会保険の取り扱いは少し複雑になります。

この場合、健康保険・厚生年金保険の被保険者資格は、加入要件を満たすすべての事業所で取得します。その上で、「健康保険・厚生年金保険 所属選択・二以上事業所勤務届」を年金事務所に提出し、主に事務手続きを行う「選択事業所(主たる事業所とも呼ばれます)」を1社決定します。健康保険証はこの選択事業所を通じて発行されます。

この届出には以下の2つの主な役割があります。

選択事業所の決定: 健康保険組合や年金事務所との主な連絡窓口となる事業所を定めます。

正しい社会保険料の算出: すべての勤務先からの報酬を合算し、それに基づいて標準報酬月額が決定されます。決定された社会保険料は、各事業所の報酬額に応じて按分され、それぞれの事業所から納付されます。

なお、「報酬が高い会社=選択事業所」になるとは限りません。被保険者自身が選択できます。

事例1:A社では代表取締役社長/B社では取締役に就任

A社、B社いずれの会社でも社会保険の加入要件を満たす場合、「健康保険・厚生年金保険 所属選択・二以上事業所勤務届」の提出が必要です。これにより、A社とB社の報酬が合算されて標準報酬月額が決定され、社会保険料は各社の報酬額に応じて按分して徴収されます。健康保険証は、A社かB社のどちらかを選択事業所として届け出た方から発行されます。

事例2:A社では代表取締役/B社では非常勤役員

非常勤役員は、勤務実態(例:週の所定労働時間が20時間未満など)によっては社会保険の加入対象外となるケースが多くあります。この場合、社会保険料の合算や按分の必要は通常ありません。例えば、B社で非常勤役員として社会保険の加入要件を満たさない場合、A社のみで社会保険に加入することになります。

ただし、すべての非常勤役員が社会保険の加入対象外となるわけではないので注意が必要です。以下の点を参考に、常勤性・非常勤性を総合的に判断しましょう。

非常勤と判断される可能性が高い基準例

出勤が不定期またはほとんどない

短期契約やプロジェクト単位の契約

他に本業を持っている

会議への出席が限定的

業務執行権限が限定的

日常的な職員指揮監督がない

労務の提供ではなく、助言が中心

報酬が業務内容に比して著しく低い(実費弁償程度など)

企業型確定拠出年金は「1社のみ」で加入できる

企業型確定拠出年金は、複数の制度に同時に加入して掛金を拠出することはできません。加入できるのは1つの企業の制度のみです。

複数の法人で役員を務め、それぞれの法人で厚生年金被保険者となっている場合(二以上事業所勤務)でも、企業型DCに加入できるのは、ご自身が選択した1社(その会社が企業型DCを導入している場合に限る)の制度だけです。

社会保険料は複数の会社に按分されますが、企業型確定拠出年金の掛金や加入資格が按分されることはありません。

どの会社の企業型DCに加入するかは、必ずしも社会保険の「選択事業所(健康保険証が発行される会社)」と一致させる必要はありません。厚生年金に加入しており、かつ企業型DC制度を導入している会社であれば、その会社の制度への加入を検討できます。

「選択事業所」以外の会社で企業型DCに加入したい場合

社会保険の「選択事業所」と、企業型DCに加入したい会社が異なる場合でも、以下のケースでは加入が可能です。

ケース①:選択事業所に企業型DC制度がないが、他の厚生年金加入事業所に制度がある場合

社会保険の選択事業所に企業型DC制度がない場合でも、厚生年金に加入している別の兼務先企業が企業型DCを導入していれば、その企業の制度に加入できる可能性があります。この場合、企業型DCを導入している企業の担当者に相談し、加入手続きを進めましょう。

ケース②:選択事業所以外の会社の企業型DC制度に加入したい

選択事業所(主たる事業所)ではなく、兼務している他の会社で企業型DC制度に加入したい場合でも、その会社で厚生年金に加入していれば加入可能です。企業型DC制度への加入は、社会保険の「選択事業所」に関係なく、あくまでもその企業の厚生年金被保険者であることが条件となります。

つまり、社会保険料が按分されていても、企業型DCについては加入する企業を1つ選び、その企業の制度に加入する形となります。

よくある誤解と注意点

「報酬が多い会社=DC加入先」ではない

企業型DCに加入する際、「最も報酬が多い会社に加入しないといけない」と誤解されることがありますが、これは間違いです。報酬額にかかわらず、制度を導入しており、かつ自分が厚生年金に加入している会社であれば、どの会社の制度に加入するかを選ぶことができます。

2社以上で企業型DCに加入することはできない

複数の会社で企業型DC制度を導入していたとしても、同時に複数の制度に加入することはできません。あくまでも1制度にのみ加入し、掛金の拠出を行うことになります。

複数の会社で企業型DC制度を導入していたとしても、同時に複数の制度に加入することはできません。あくまでも1制度にのみ加入し、掛金の拠出を行うことになります。

役員であっても、企業型確定拠出年金制度で将来の備えを

社長や取締役などの役員であっても、厚生年金に加入していれば企業型DCへの加入は可能です。

複数法人で役員を兼務していても、加入できるのは1つの企業の制度のみです。

どの企業で企業型DCに加入するかは、選択事業所(健康保険証が発行される会社)でなくても構いません。

加入可否は、あくまでも厚生年金の被保険者となっているかどうかで判断されます。

非常勤役員の場合は、社会保険の加入要件を満たすかどうかを慎重に判断する必要があります。

制度導入・加入を検討している方へ

企業型確定拠出年金は、企業・従業員の双方にとってメリットのある制度ですが、役員や兼務といったケースでは注意点も多く存在します。

自社での制度導入を検討されている方や、すでに制度がある会社での加入を検討されている方は、社会保険の状況や実務の流れも踏まえて、制度設計や手続きを進めることが大切です。

不安な点があれば、専門家に相談しながら進めていくことをおすすめします。