企業型確定拠出年金を一時金で受け取る時の計算方法と確認ポイント

近年、中小企業において企業型確定拠出年金制度の導入が増加しています。

この制度は、企業が拠出した掛金を、制度の加入者となる従業員が、将来安定した生活を送るための資産として自分で中長期的に運用し、受給開始年齢を迎えたら「老齢給付金」として受け取る仕組みです。

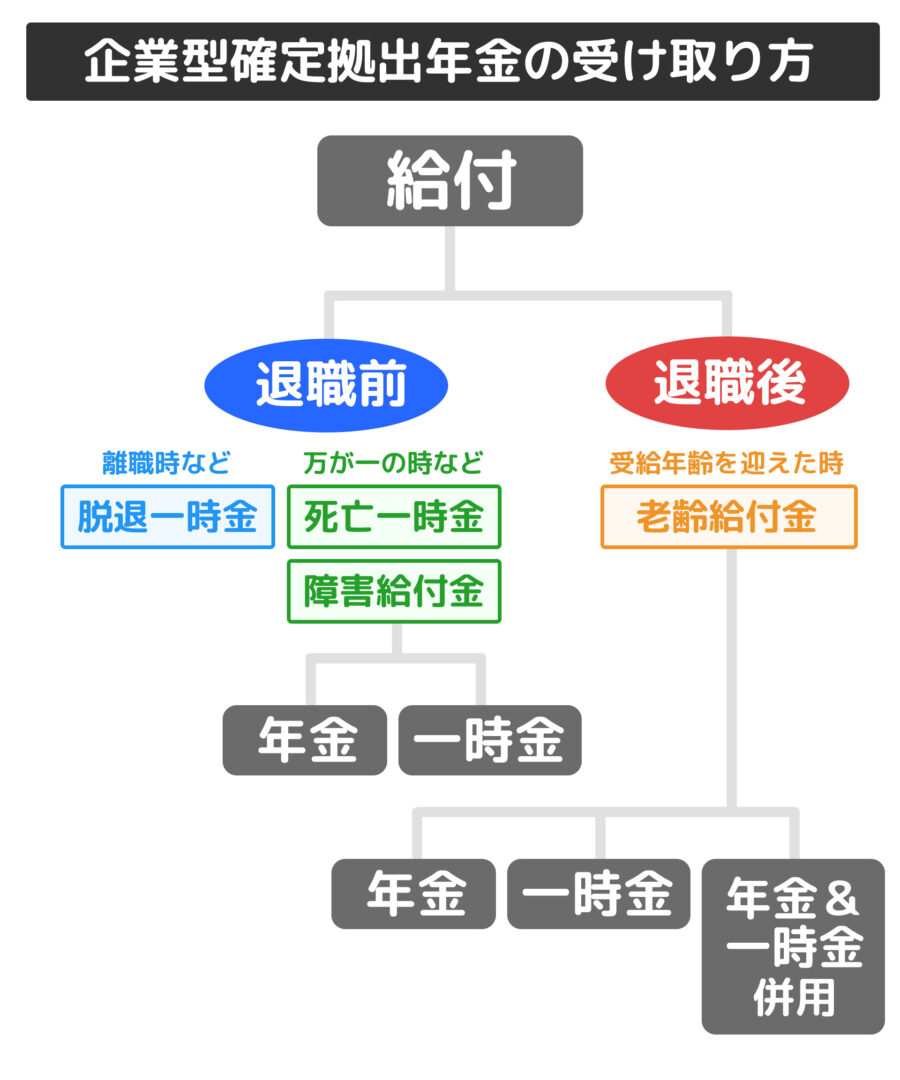

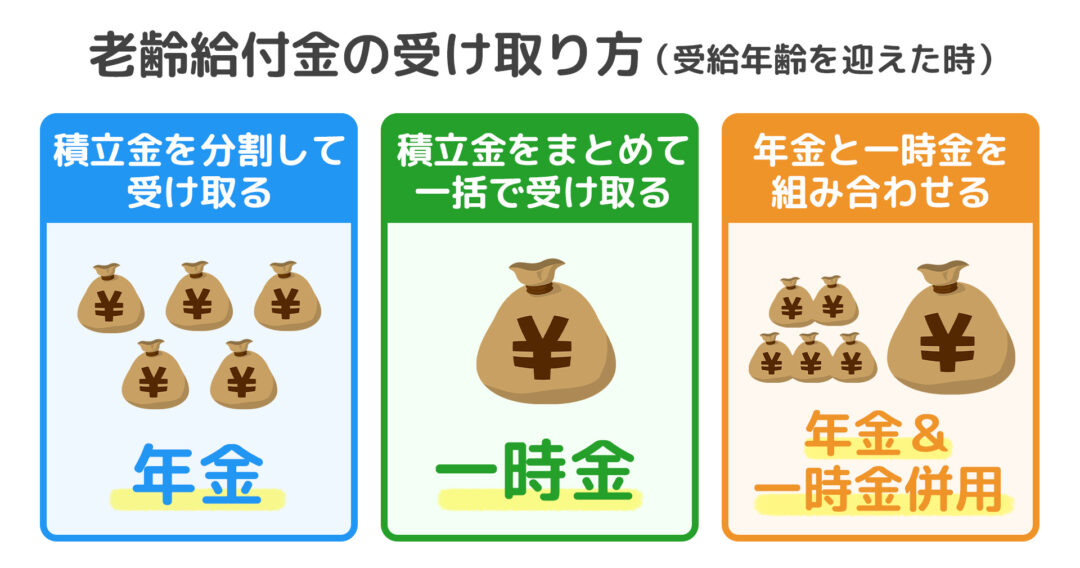

企業型確定拠出年金は、原則的に、60歳以降に受給が可能となり、その受け取り方は、「年金」「一時金」「年金と一時金の併用」の3種類から自分で選択することができます。

その際、受け取り方によって適用される税制優遇が異なるので注意しましょう。

今回は、企業型確定拠出年金で運用した資産の受け取り方と、「一時金」として受け取るときの計算方法を解説していきます。

ぜひお役立てください。

企業型確定拠出年金(企業型DC)の受け取り方法は3種類

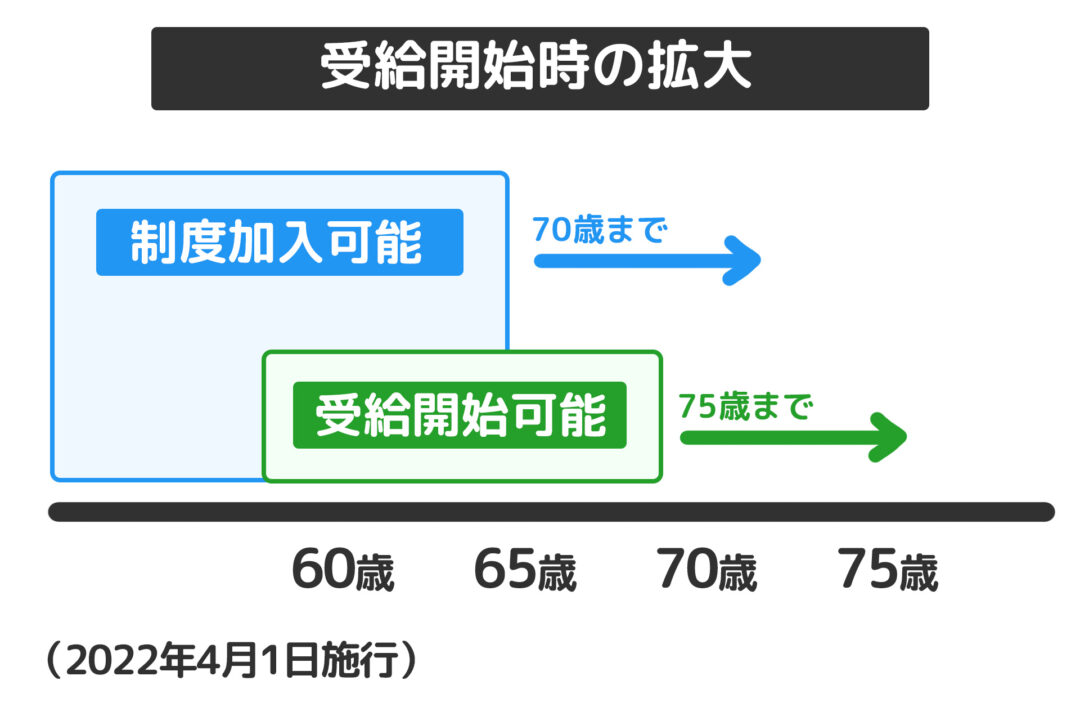

企業型確定拠出年金の積立金は、原則的に、加入者が60歳を迎えてから75歳まで(※1)の間に、規約に定められた「年金」「一時金」「年金と一時金の併用」の3種類のいずれかから、自分で選択できる仕組みのため、個々人の老後のライフプランにあった方法を選ぶことができます。

※1 受給開始時期の選択肢の拡大(2022年4月1日施行)

【注意】

- 1952年4月1日以前に生まれた方は、2022年4月1日(施行日)の前に70歳に達しているため、受給開始の上限年齢は改正前と同様の70歳となります。

- 1952年4月2日以降に生まれた方は、75歳に達するまで資産の運用が可能です。

(70歳に達した時点で受給開始の上限年齢が2022年4月1日(施行日)に75歳に引き上がっているため)

このうちの「一時金」は、加入者に障害が生じたときや、加入者が死亡した時など、万が一の場合にも受け取ることができます。

しかしながら、企業型確定拠出年金は通算加入者等期間が10年以上あること、加入者の年齢が60歳以上であることが受給の条件となるため、このふたつの条件をクリアしていない場合は、受け取ることができません。

たとえば、50歳を超えて制度に加入し、60歳時点で通算加入者等期間が10年未満の場合は、加入者は60歳時点ではまだ給付金を受け取れないということになります。

ただし、転職などにより他の制度から移管された資産がある場合は、それらの加入期間を合算することも可能です。

また、60歳以降に初めて企業型確定拠出年金に加入した場合は、通算加入者等期間に関係なく、加入した日から5年を経過すると受給することができます。

| 受給可能年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 |

| 受給開始年齢 | 10年以上 | 8年以上 | 6年以上 | 4年以上 | 2年以上 | 1か月 |

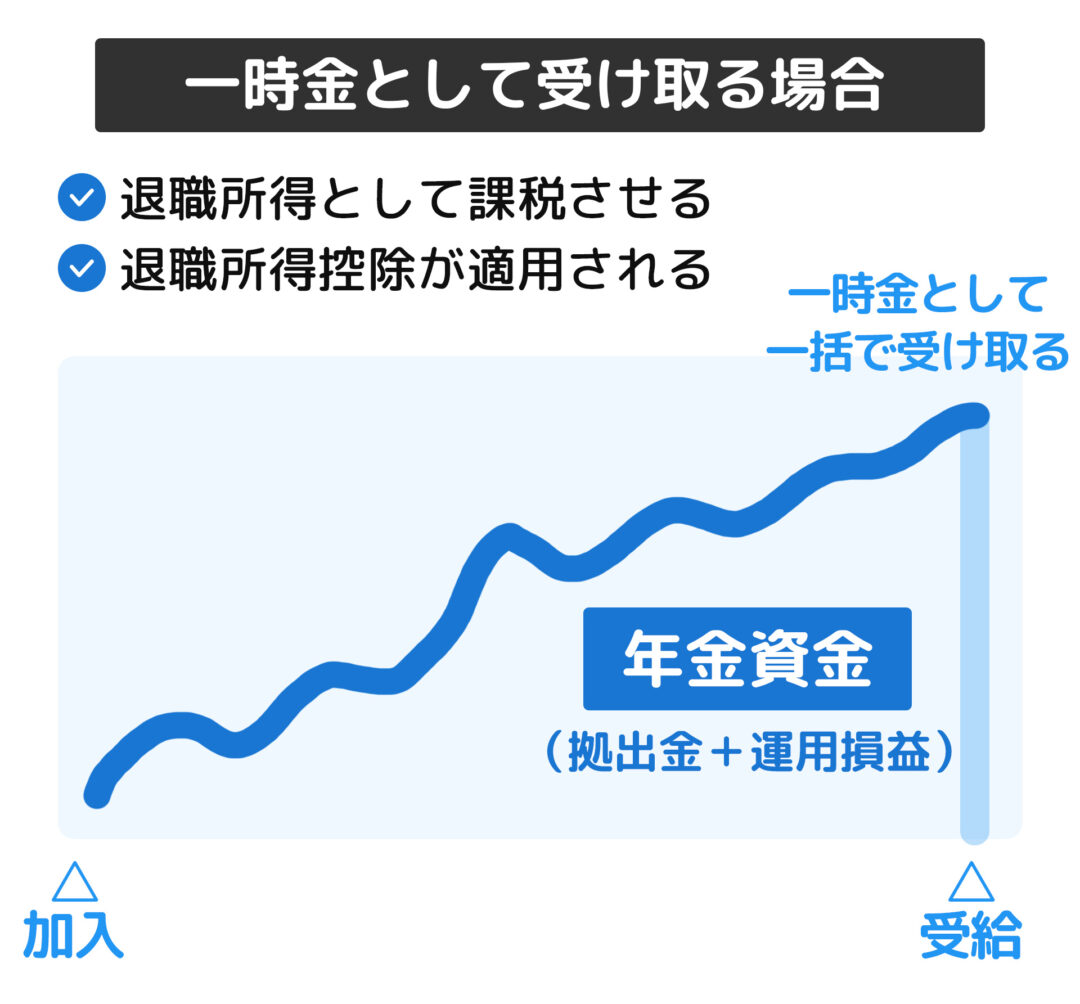

企業型確定拠出年金を「一時金」で受け取る場合

企業型確定拠出年金の老齢給付金を「一時金」として一括で受け取る場合は、退職所得として課税され、その計算過程で「退職所得控除」が適用されます。※2、※3

※2「年金」で受け取る場合、給付金は「雑所得」となり、「公的年金等控除」を適用の上、課税額が算出されます。

※3「年金と一時金を併用」して受け取る場合、年金部分は「雑所得」となり、「公的年金等控除」を適用の上、課税額が算出されます。一時金部分は退職所得となり、「退職所得控除」を適用の上、課税額が算出されます。

この「退職所得控除」は、勤続年数に応じて金額が変わり、一時金から控除した上で課税額を算出しますが、勤続年数によっては、退職所得控除の額が一時金を上回ることもあるため、受給者にとってはメリットが大きくなる可能性があります。

それぞれの計算方法

ここでは、企業型確定拠出年金の資産を一時金で受け取る場合の課税対象となる所得や、所得控除額の計算方法をみていきましょう。

- 退職所得の計算方法

退職所得の金額=(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2

ただし、確定給付企業年金規約に基づいて支給される退職一時金のうち、従業員が負担した保険料または掛金がある場合は、支給額から従業員負担金額を差し引いた残額を退職所得の収入金額として計算します。

- 退職所得控除額の計算方法

①20年以下の場合

勤続年数:20年以下

退職所得控除額:40万円 × 勤続年数(80万円に満たない場合には、80万円)

②20年を超える場合

勤続年数:20年超

退職所得控除額:70万円 ×(勤続年数 – 20年)+ 800万円

企業型確定拠出年金の老齢給付金を一時金で受け取る際にかかる課税所得を計算する場合、注意すべきポイントは勤続年数となります。

勤続年数あるいは掛金払込期間は、以下のように計算してください。

このとき、1年未満の端数は1年に切り上げて計算します。

- 入社時点から企業型確定拠出年金制度に加入している場合:掛金払込期間=勤続年数として計算する

- 転職などにより中途加入した場合や途中で制度が導入された場合:勤続年数=掛金払込期間に置き換える

計算例

- 勤続年数(掛金払込期間)27年6ヶ月で退職 / 一時金として1,100万円を受給した場合

- 20年超えとなるので、②の計算式を用いる

◯退職所得控除=70万円 ×(28-20年)+800万円 = 1,360万円

→退職所得控除額(1,360万円)が、老齢一時金(1,100万円)を上回っているので、課税はされない

- 勤続年数(掛金払込期間)18年で退職 / 一時金として1,000万円を受給した場合

- 20年以下になるので、①の計算式を用いる

◯退職所得控除=40万円 × 18年 = 720万円

- 課税退職所得=(1,000万円 – 720万円)× 1/2 =140万円

→140万円に対して所得税が課税される

- 【注意】企業型確定拠出年金の一時金以外にも退職金がある場合

企業型確定拠出年金からの老齢給付金以外の退職金なども併せて受け取る場合で、かつ、それぞれの受け取る時期が異なる場合は、勤続年数(掛金の払込期間)が重複している期間を合算する必要があるなど、算出方法が異なるので注意しましょう。

退職所得の源泉徴収額は、課税所得金額から源泉徴収すべき所得税および復興特別所得税の額を、下記の【退職所得の源泉徴収税額速算表】に当てはめて算出します。

※退職所得の受給に関する申告書」を提出している場合は速算表で算出できますが、提出していない場合は税率が20.42%になります。

【退職所得の源泉徴収税額の速算表】

| 課税退職所得金額(A)※ | 所得税率(B) | 控除額(C) | 税額=((A)×(B)-(C))×102.1% |

| 195万円以下 | 5% | 0円 | ((A)×5%)×102.1% |

| 195万円を超え 330万円以下 | 10% | 97,500円 | ((A)×10%-97,500円)×102.1% |

| 330万円を超え 695万円以下 | 20% | 427,500円 | ((A)×20%-427,500円)×102.1% |

| 695万円を超え 900万円以下 | 23% | 636,000円 | ((A)×23%-636,000円)×102.1% |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | ((A)×33%-1,536,000円)×102.1% |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | ((A)×40%-2,796,000円)×102.1% |

| 4,000万円超 | 45% | 4,796,000円 | ((A)×45%-4,796,000円)×102.1% |

※4 税額=( ( A ) × ( B ) – (C ) )× 102.1%

※5 課税所得金額は千円未満を切り捨てて当てはめます

※6 税額に1円未満の端数がある場合は切り捨てます

他の退職金などを併せて受け取る場合の計算

例)同一年に2種類の退職金支給を受けている場合

- 勤続30年で退職 / 退職金を1,000万円受給

- 途中で企業型確定拠出年金に加入(掛金払込期間10年) / 老齢一時金1,000万円受給

◯退職所得控除

=70万円 ×(30-20年)+800万円=1,500万円

- 課税退職所得

=(1,000万円+1,000万円-1,500万円)✕1/2=250万円

- 退職所得の源泉徴収税額

=(250万円✕0.05)✕1.021=127,625円 (端数処理)

→退職所得の源泉徴収税額は127,625円となる

企業型確定拠出年金の給付金受給方法はライフプランと税制優遇を確認して

企業型確定拠出年金制度は、加入者となる従業員が受給開始年齢を迎えると「年金」「一時金」「年金と一時金の併用」のいずれかから、それぞれの老後のライフプランに合わせて、自分で受給方法を選択できる仕組みとなっており、それぞれの受け取り方で適用される税制優遇が異なります。

また、企業型確定拠出年金制度の受給は、「年齢」と「通算加入者等期間」の両方の条件を満たしていなければなりません。

そのため、企業の制度担当者は、従業員がいつから受給開始できるか、その際の課税額の違いなどを前もって情報提供していけると良いでしょう。

現行の制度では受給開始年齢を75歳まで延長することができるので、将来設計に合わせて資産を運用していきましょう。

(2023年12月現在)