企業型DCで年収が減るってホント?メリットとデメリットを徹底解説

企業型確定拠出年金は、従業員の資産形成を支援する制度として、多くの企業で導入が進んでいます。しかしながら、この制度は従業員の社会保険など将来の保障に影響を与える可能性があるため、十分な理解が必要です。特に「選択制DC」と呼ばれる仕組みでは、給与の一部を掛金として拠出するため、社会保険料の算定基礎となる報酬が下がり、結果として将来の社会保障給付に影響が出る場合があります。一方で、税金や社会保険料の軽減効果により、手取り額は必ずしも減るわけではありまん。

この記事では、選択制DCの仕組みや社会保険給付への影響、従業員にとってのメリット・デメリットを詳しく解説し、企業が注意すべきポイントを整理します。

企業型確定拠出年金とは

企業型確定拠出年金とは、企業が従業員のために掛金を拠出し、従業員がその資金を自ら運用して将来の年金を形成する制度です。「企業型DC」とも呼ばれ、個々人の運用結果により将来受け取る年金額が変動するため、従業員自身が適切な投資判断を行うことが重要となります。

企業にとっては、従業員のために拠出した掛金が損金算入できるため、税制上のメリットがあります。さらに、企業型DCは、従業員が資産を持ち運べる「ポータビリティ」があり、転職時には企業型DCやiDeCoに移換することで継続運用が可能です。従業員のライフプランに柔軟に対応できる点も、この制度の魅力です。

「選択制DC」とは

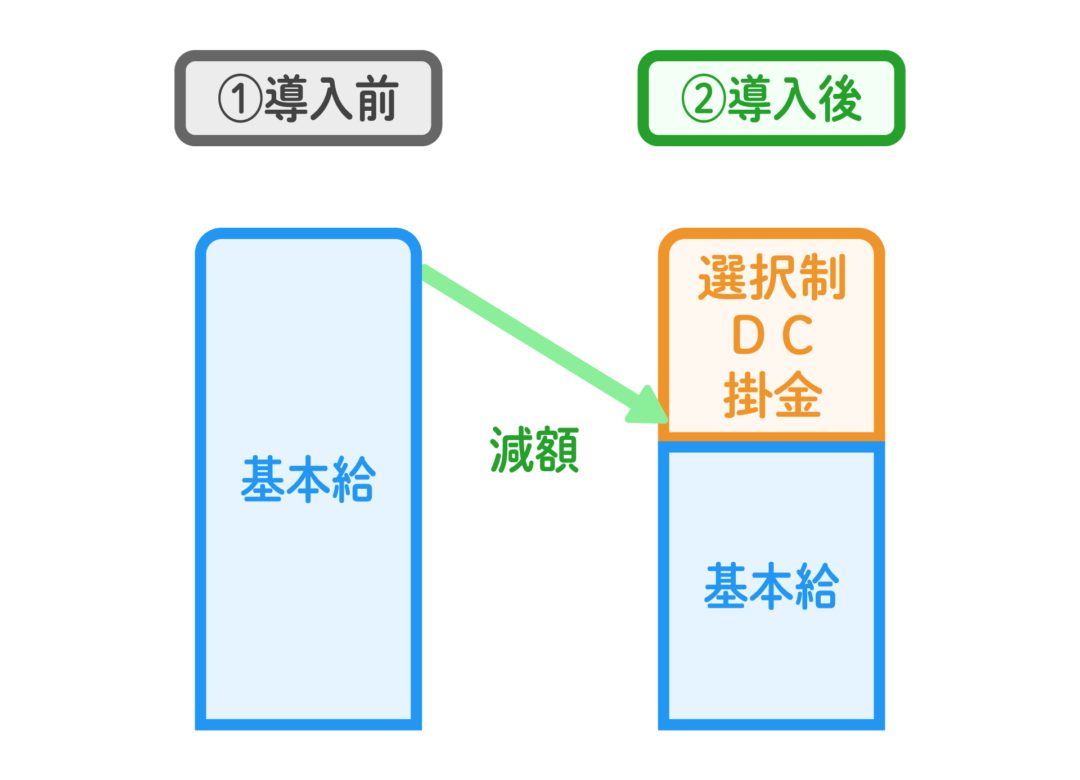

選択制DCは、企業型DCのひとつで、従業員が自分の給与の一部を掛金として拠出するかどうか選択できる制度です。別名「給与切り出し型」とも呼ばれます。

従業員は、将来の年金として積み立てるか、現在の給与として受け取るかを選択でき、自分のライフプランに合わせた柔軟な対応が可能です。選択制DCに加入すると、掛金が非課税扱いとなり所得税や住民税の負担が軽減され、標準報酬月額の区分によっては社会保険料も下がる場合があり、企業にとっても社会保険料の負担が軽減されるメリットがあります。※掛金の額や標準報酬月額の区分により、社会保険料が下がらない場合もあります。特に標準報酬月額が等級の境目にある場合に影響が出やすい傾向にあります。

【選択制DCに加入する場合】

- 給与から掛金を拠出

- 個人で資産を運用

- 運用した資産を60歳以降に受け取る(年金・一時金・併用を選択可能)

【選択制DCに加入しない場合】

- 給与としてそのまま受け取る

- 税金・社会保険料に変更なし

ただし、給与の一部を拠出すると、将来の社会保障給付が減る可能性もあるため注意が必要です。

ここからは、企業と従業員それぞれのメリット・デメリットを詳しくみていきましょう。

企業のメリット

選択制DCを導入すると、企業は社会保険料の削減や税制優遇措置を受けられます。これにより、コスト削減と従業員に有利な福利厚生の提供が両立でき、優秀な人材の確保や定着につながります。

従業員が掛金を拠出した場合、その分の費用負担は企業に生じず、掛金が社会保険の算定基礎から外れるため、結果的に企業が納める労使折半の社会保険料も減額されます。

企業側のデメリット

選択制DCは比較的費用負担が少ない制度ですが、導入には制度設計や運用に関するコスト・手間がかかります。また、従業員への説明資料や投資教育を準備し、十分な理解を得る必要があります。理解不足だと誤解や不安が生じるリスクがある点には注意が必要です。

従業員側のメリット

- 将来の資産形成を自分で管理でき、ライフプランに応じた柔軟な運用が可能

- 拠出掛金は所得税・住民税の課税対象外、運用益も非課税

- 積立資産は転職・退職時にも引き継げ、受取時も税制優遇がある

加入しない場合は、拠出額相当を給与として受け取れます。

従業員側のデメリット

- 給与の一部を拠出すると、社会保険料の算定基準となる報酬が下がるため、将来の年金や社会保険給付額が減少する可能性があります

- 運用リスクは自己負担で、運用成績によっては受取額が期待した額に届かない場合があります

- 社会保険料の負担が減る一方、老齢厚生年金、傷病手当金、出産手当金、育児休業給付金、介護休業給付金といった長期的な社会保障給付が弱まる点に注意が必要です

企業型確定拠出で将来の年金が減るってホント?

選択制DCでは、給与の一部を掛金として拠出し、その運用結果に応じて将来の年金を形成します。そのため、掛金を拠出すると標準報酬月額が下がり、老齢厚生年金や傷病手当金など標準報酬月額で算定される社会保障給付に影響する可能性があります。

注意点

- 老齢厚生年金:加入期間や拠出額によって影響度は異なります

- 傷病手当金・出産手当金:標準報酬月額が下がると支給額が減少する場合があります

- 育児休業給付金・介護休業給付金:休業前の賃金を基準に算定されるため、給与減少によって基準額が下がる場合があります

選択制DC導入時の注意点

- 従業員への説明:制度のメリット・デメリットや社会保険・年金への影響を具体的に示す

- シミュレーション提示:年齢・給与水準ごとに加入の有無で手取りや将来の給付にどの程度の差が出るかを比較

- 継続的な教育:投資教育を含め、従業員が主体的に資産形成できる支援が必要

選択制DCは正しい理解と判断を

企業型確定拠出年金、特に選択制DCは企業・従業員双方にメリットがありますが、社会保険給付や将来の年金額が減る可能性もあります。

短期的には社会保険料・税金の負担軽減により、拠出額による手取り減少が抑えられる場合があります。しかし、保障水準が下がる可能性がある点は忘れてはいけません。

導入企業は制度を正しく理解し、従業員が納得して選択できる環境を整えることが不可欠です。従業員も自身のライフプランやリスク許容度を踏まえた判断が求められます。