外資系企業の企業型確定拠出年金とは?外国籍の従業員の加入の留意点も

「外資系企業には日本のような退職一時金制度がないことが多い」という言葉を聞いたことがある方も多いのではないでしょうか。

実際に、多くの外資系企業において、「日本の企業で一般的な退職一時金制度」が導入されていません。

これは、外資系企業と日系企業の代表的な違いのひとつで、働き方や老後の生活資金への考え方の違いが関係しています。

近年では、日本で事業を展開する外資系企業も増え、日本の文化に合わせて退職金制度を導入するところも出てきています。

さまざまな退職金制度があるなかで、「転職時に資産を持ち運べる(ポータビリティがある)」企業型確定拠出年金や、個人の選択が尊重される選択制DCは、多くの外資系企業でも採用されています。

ただし、外資系企業が日本において企業型確定拠出年金制度を導入する際は、特有の留意点があります。

今回は、外資系企業が企業型確定拠出年金制度を導入する際の留意点や注意事項を解説します。

また、外資系企業に限らず、外国籍の従業員を雇用している企業が注意すべきポイントにも触れていますので、ぜひ制度導入や運営にお役立てください。

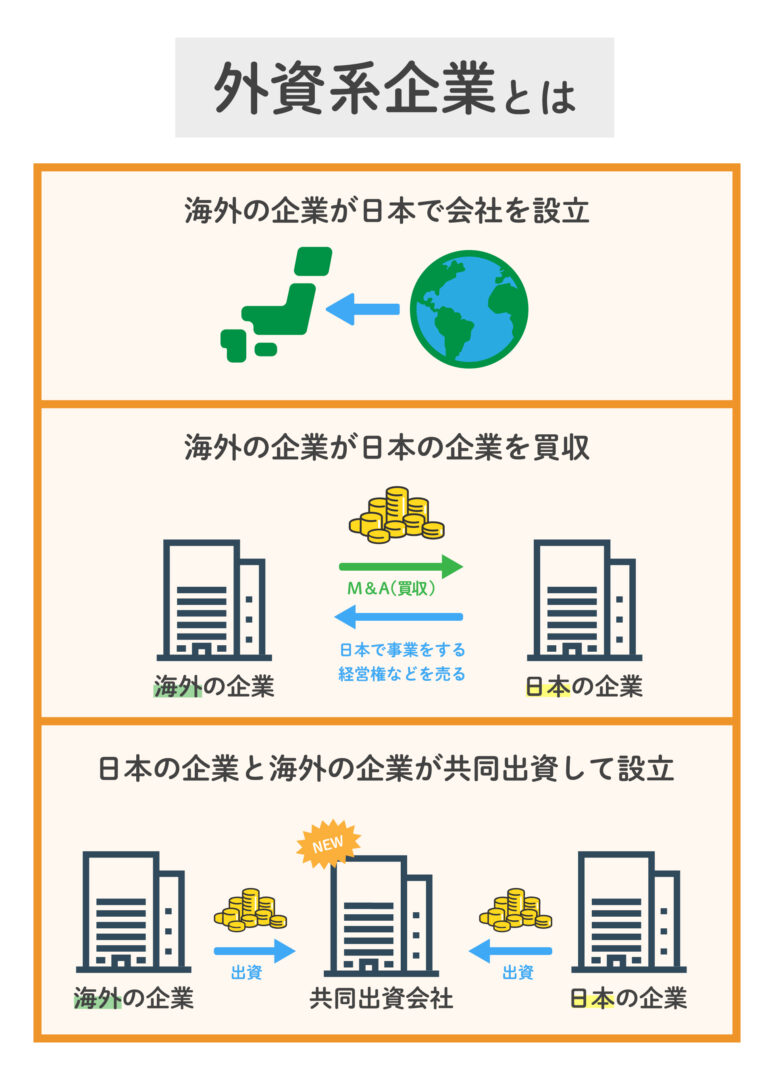

外資系企業とは

外資系企業には法律上の明確な定義はありませんが、一般的に、本社が海外にある、またはその資本の大部分が外国の企業や個人によって保有されている企業を指します。

また、経済産業省が毎年行っている「外資系企業動向調査」の対象企業は、外国資本比率が3分の1以上の企業と定義されています。

通常、親会社が外国にあり、その国の市場に合わせたビジネス戦略を持っています。業種や業態は様々ですが、「事業を展開する」国の文化・法律・市場の特性に適応するために、国際的な文化や独自の経営手法を取り入れていたり、多国籍の従業員を雇用することが多いのも特徴です。

外資系企業は、その運営国の文化・法律・市場の特性に適応するため、地元の企業と比べて特有の経営戦略や人事政策を持っていることが一般的で、就業規則や退職金などの考え方も日本とは異なるところが多い傾向にあります。

外資系企業には、「海外の企業が日本で会社を設立した場合」の他に、もともと日系企業であっても「海外企業が日本企業をM&Aした場合(買収)」や「日本企業と海外企業が共同出資して設立した場合」などがあります。

外資系企業には退職金がない?日系企業との違い

多くの外国では、日本のような年功序列の考え方や終身雇用制度がありません。

むしろ、転職をすることが一般的で、勤続年数よりも実力によって評価されることが当たり前といった考え方であるため、長期雇用や終身雇用を前提とした福利厚生や退職金制度が設けられていないことが多いのです。

このような外資系企業における退職金制度の有無、働き方や老後の資金への考え方の違いは、主にその企業の本社が置かれている国の文化に由来します。

たとえば、日本では同じ企業で継続して働き、受け取った退職金を老後の資金に当てるという考え方が一般的です。

一方で、海外の多くは働きながら給与の一部を老後の資金として長期的に積み立てていくことが一般的であるため、「日本のような退職一時金という」考え方がなく、代わりに、「アメリカの401kのような、個人で資産を積み立てる制度」で退職後の資金を準備する傾向があります。

外資系企業における企業型確定拠出年金

企業型確定拠出年金制度は、アメリカの401kを参考に作られた私的年金制度で、「日本版401k」とも呼ばれています。

この制度は、企業が毎月決まった掛金を拠出し、従業員自身が資産の運用を行う仕組みです。

運用を従業員自身が行う点や、転職がスキルアップやキャリアアップにつながるという考え方が主流の外資系企業にとっては、資産の「持ち運びが可能(ポータビリティがある)」な企業型確定拠出年金制度は利用しやすい制度といえるでしょう。

外資系企業が制度を導入する際の留意点

企業型確定拠出年金制度は、基本的に、外資系企業であっても日系企業であっても、導入・設計・手続きに大きな違いはありません。

ただし、外資系企業は制度の導入や改定に関して決定権が本国にあることも考えられますので、その場合は必ず確認を行い、理解を得たうえで承認を得ることが必要です。

ここでは、外資系企業が日本で企業型確定拠出年金制度を導入する際に留意したいポイントを7つご紹介します。

日系企業が制度を導入するときのポイントに加えて、事業内容や従業員の傾向、企業の所在地などに合わせて取り入れてみてください。

日本の法律と規制の遵守

制度を導入する際は、「確定拠出年金法や労働関連法規など、」日本の法律を遵守することが不可欠です。外国の本社の方針と日本の法規が異なる場合、適切な調整が必要です。

文化的差異の理解と尊重

日本のビジネス文化への理解や、従業員の期待などを「考慮した」環境づくりを心がけましょう。制度は、導入への同意はもちろん、従業員全員がきちんと理解し、運用することが目的となります。そのためには、文化的な違いを理解し、それに基づいて制度を設計・周知・運営することが重要です

従業員の参加を促す取り組み

制度を円滑に導入・運営するためには、従業員の理解と参加を促進するための取り組みが必要です。従業員に向けての説明会・研修・資料の提供などを通じて、従業員が新しい制度を十分に理解し活用できるよう支援します。

従業員の言語に合わせた説明

外資系企業は、従業員の国籍がさまざまであることも特徴で、社内の公用語を本社の言語に合わせる場合があります。制度の仕組みをしっかり理解してもらうためには、日本語に加え、従業員が理解しやすい言語で文書・通知・資料を提供することが望ましいです。

本社経営陣との連携

制度の導入には、海外本社と日本法人の間の連携や協力が欠かせません。両者の間で制度の目的と期待される結果について共通理解を持つことが大切です。

地域固有のニーズへの対応

地域によって異なる労働市場や文化の特性に適応した制度設計が求められます。日本特有の労働環境や従業員のニーズを考慮し、制度導入や設計を行いましょう。

離職・転職・国内外への移動を考慮する

外資系企業の場合、ステップアップやキャリアアップのために、長期的に同じ会社で務め続けるという考えが一般的ではありません。

さらに、本社が海外であるため、日本以外への転勤や移動の可能性もあり、日本以外の国籍を持つ外国人が将来帰国することも考慮する必要があります。

このように、離転職が多い場合は、制度により手続きの回数や手間が増えることが想定されるため、運営管理機関を選ぶ際も注意しましょう。

また、企業型確定拠出年金は、60歳以降に受け取れるというルールがありますので、それまでに日本を離れる可能性がある従業員にも不公平な制度とならないようにしなければなりません。

外資系企業の場合、ステップアップやキャリアアップのために、長期的に同じ会社で働き続けるという考えが一般的ではない傾向があります。さらに、本社が海外であるため、日本以外への転勤や移動の可能性もあり、日本以外の国籍を持つ外国人が将来帰国することも考慮する必要があります。このように、離職や転職が多い場合は、制度に関する手続きの回数や手間が増えることが想定されるため、運営管理機関を選ぶ際も注意しましょう。

また、企業型確定拠出年金は、原則として60歳以降に受け取れますが(加入期間によっては65歳以降となる場合もあります)、それまでに日本を離れる可能性がある従業員に不利益が生じないよう配慮が必要です。

外資系企業におすすめの選択肢の一つ:「選択制DC」

企業型確定拠出年金には、従業員が加入するかどうかを選択できる「選択制DC」という仕組みもあります。これは、個々人で加入するかどうかを決めることができる自由度の高い制度です。

また、加入する場合、選択制DCは、従業員が給与の一部を掛金として拠出するか、全額を給与として受け取るかを選択できる制度です。 前述の離職や転職に際して、加入しない従業員がいるため、企業側の掛金に関する事務負担が軽減される可能性があるという観点からも、「選択制DC」を導入する外資系企業が増えています。

外国籍の従業員の制度への加入と留意点

ここでは、外国籍の従業員が企業型確定拠出年金制度に加入する際の留意点をご紹介します。

外資系企業、日系企業を問わず、外国籍の従業員を雇用している場合も、ぜひご参考ください。

導入と加入の手続き

外国籍を持つ従業員も、企業型確定拠出年金制度に加入することができます。それに伴う導入・加入・運用の手続きや制度の内容も、日本人の従業員と同じです。この導入の流れや必要となる手続きは、外資系企業も日系企業も違いはありません。

資産の運用や持ち運び

国籍によって制度の基本的な仕組みに違いが生じることはありません。制度のルールに従って、個人で資産の運用や、離職・転職の必要に応じて「資産を持ち運ぶこと(ポータビリティ)」が可能です。※ただし、資産の持ち運び(ポータビリティ)は、「原則として日本の年金制度の範囲内」に限られます。

税法に関する課題

外国籍従業員の場合、日本国内外での税法や二重課税の問題が生じる可能性があります。従業員が不利益を受けないよう、税法に詳しい専門家や本国の「税務当局・専門家」と連携し、適切なアドバイスを提供するようにしましょう。

従業員が帰国する場合(日本国外に住む場合)

外国籍の従業員が本国に帰国する場合は、制度を脱退することになりますが、その際にも注意が必要です。

企業型確定拠出年金は、原則として60歳以降に積み立てた年金資産を一時金もしくは年金として受け取ることができるルール(ただし、加入期間によっては65歳以降となる場合もあります)となっており、途中で引き出すことはできません。

もし、60歳を迎える前に本国に帰国する場合であっても、以下の条件をすべて満たしていれば、脱退一時金を請求することができます。

個人別管理資産額が15,000円以下である場合と、個人別管理資産額が15,000円を超えている場合とで条件が異なりますので、注意しましょう。

脱退一時金の要件

【個人別管理資産額が15,000円以下である場合】

下記のすべての要件に該当する必要があります。

- 個人別管理資産の額が15,000円以下であること

- 企業型確定拠出年金の加入者および企業型確定拠出年金の運用指図者、iDeCo加入者およびiDeCo運用指図者でないこと

- 最後に企業型確定拠出年金加入者の資格を喪失してから6ヶ月を経過していないこと

【個人別管理資産額が15,000円を超える場合】

下記のすべての要件に該当する必要があります。

- 企業型確定拠出年金の加入者および企業型確定拠出年金の運用指図者、iDeCo加入者およびiDeCo運用指図者でないこと

- 最後に企業型確定拠出年金加入者の資格を喪失してから6ヶ月を経過していないこと

- 60歳未満であること

- iDeCoに加入できない者であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 企業型確定拠出年金の加入者およびiDeCoの加入者として掛金を拠出した期間が5年以下である、または、個人別管理資産の額が25万円以下であること

上記の要件を満たしていない場合は、資産をiDeCoに移換しますが、すぐには受け取ることはできず、原則として60歳(加入期間によっては65歳)まで運用を続ける必要があります。海外の住所の取り扱いや、送付物での連絡は、「移換先の」iDeCoの受付金融機関に確認が必要です。

※制度の条件は法改正等で変更される可能性があります。最新情報は厚生労働省や運営管理機関等の情報をご確認ください。

企業型確定拠出年金制度は外資系企業や外国籍の従業員にも受け入れられやすい制度であり、2022年5月の法改正で脱退一時金の条件が一部緩和された部分もありますが、事前に制度の制約をよく確認し、将来の離職、転職や帰国を視野に入れて加入を検討するとよいでしょう。

国内外の企業や国籍を問わず、将来の資産形成を

外資系企業は、本国や本社のある国の考え方に合わせて経営方針や事業内容を決定しているため、福利厚生や退職金制度など、日本で一般的な制度がない場合もあります。

その代わりに、成果に応じたインセンティブ制度が充実していたり、従業員が自らスキルアップやキャリアアップを図り、高い報酬を得て将来への貯蓄に充てるという考え方が一般的な場合があります。

ただし、外資系企業であっても、日系企業同様に将来の生活のための備えを重要視しているため、転職時に資産を持ち運べる(ポータビリティがある)ことや、従業員自身が資産運用を行う企業型確定拠出年金は、外資系企業にも受け入れやすい制度といえます。

制度の導入を検討する際は、日本の法規制の遵守・文化的差異への配慮・言語の問題・税法への理解を考慮したうえで、従業員の積極的な参加を促す体制づくりが大切です。

そして、従業員の離職、転職や本国への帰国なども視野に入れ、資産の持ち運び(ポータビリティ)や、原則60歳より前に日本を離れる場合の脱退一時金の要件などの注意点も丁寧に説明し、従業員の理解を得る必要があります。

これらの留意点は、外資系企業はもちろん、外国籍の従業員を雇用する日系企業も留意しておきたいポイントです。

外資系企業が日本で企業型確定拠出年金制度を導入・運用・管理する際は、導入や運営の基本的な手続きなどは日系企業と同様です。

しかしながら、従業員の離職、転職、帰国などに伴う手続きが多くなる可能性も考慮し、専門的な知識・最新の情報・豊富な経験を持つ専門家に相談することをおすすめします。