iDeCo加入者を採用したらどうなる?企業型DCとの関係と注意点

近年、老後資産の形成手段として、iDeCo(個人型確定拠出年金)に加入する個人が増えています。企業がそうしたiDeCo加入者を採用した場合、自社の企業型確定拠出年金(以下、企業型DC)制度にどのような影響があるのでしょうか。この記事では、企業担当者として知っておきたいポイントを整理して解説します。

iDeCoと企業型DCの関係

まず、iDeCoと企業型DCは、どちらも「確定拠出年金法」に基づく制度です。

- iDeCo:個人が自ら任意で加入し、自分で掛金を拠出・運用して老後資産を形成する制度。

- 企業型DC:企業が制度として導入し、従業員のために掛金を拠出する制度(従業員も掛金を上乗せできる「マッチング拠出」もあり)。

運営主体は異なりますが、両制度とも「ポータビリティ(資産の持ち運び)」が可能で、転職などの際に他制度へ資産を移すことができます。

iDeCo加入者が企業型DCに加入する場合の注意点

1. iDeCoとの「同時加入」ができるかを確認

2022年10月の法改正により、原則として、企業型DCに加入している従業員でもiDeCoに加入・継続できるようになりました。

ただし、企業の企業型DCの規約で「iDeCoとの併用を認めている」必要があります。法改正以前に策定された規約では「併用不可」となっているケースもあるため、まずは自社の規約を確認することが重要です。

- 併用不可の場合:

従業員が企業型DCに加入すると、iDeCoへの掛金拠出はできなくなり、「加入者資格」は喪失します。iDeCoは「運用指図者」として引き続き資産運用のみ可能です。 - 併用可の場合:

企業型DCに加入しつつ、iDeCoへの掛金拠出も継続できます(ただし掛金の上限に注意)。

規約が「併用不可」となっている場合は、従業員の資産形成の選択肢を広げるためにも、規約の見直しを検討する価値があります。

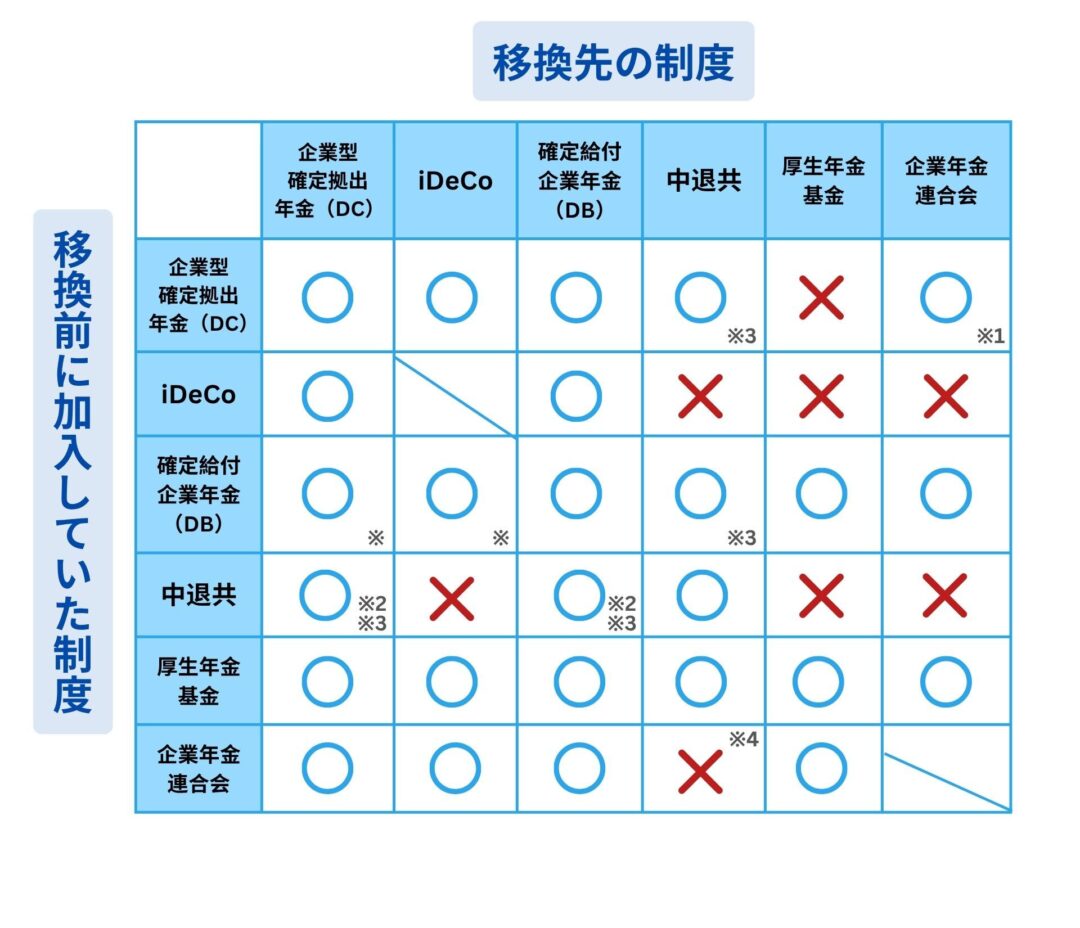

資産を持ち運ぶ「ポータビリティ」とは

確定拠出年金は、原則、加入者が60歳になるまで資産を引き出すことができないため、運用し続けることになりますが、転職や退職する際は、資産を持ち運び、継続して資産運用ができる仕組みとなっています(ポータビリティ)。

ポータビリティの対象となる年金は、iDeCoから企業型確定拠出年金だけではなく、その他の企業年金から持ち運ぶことも可能です。

ただし、このポータビリティは、所定の期間内に手続きをおこなう必要があるので注意しましょう。

ポータビリティができる移換先は、以下のとおりです。

※1 令和4年5月施行

※2 中退共に加入している企業が中小企業でなくなった場合に資産の移換が可能

※3 中退共法の一部改正による、合併や会社分割などの場合に限った措置(平成28年4月1日施行)

※4 厚生年金基金が解散した場合かつ当該基金の設立事務所の事業主が中小企業者であるときは、中退共に移換が可能

ケース別の対応例

【ケース1】iDeCo加入者が「併用不可」の企業型DCに加入する場合

30代のAさんは、前職(自営業)でiDeCoに加入し、月額2万円を拠出していました。

転職先企業では企業型DCを導入していましたが、規約でiDeCoとの併用が認められていませんでした。

この場合、Aさんは以下の対応が必要になります。

- iDeCoの掛金拠出を停止し、「加入者」から「運用指図者」への手続きを行う。

- iDeCoに積み立てた資産について、以下のいずれかを選択:

選択肢A:企業型DCへ資産を移換

→ 資産管理を企業型DCにまとめ、引き続き運用を継続。

選択肢B:iDeCoのまま運用を続ける

→ 「運用指図者」として、引き続きiDeCo口座で運用を継続。

【ケース2】企業型DCとiDeCoを「併用」する場合

企業型DCの規約で併用が認められている場合、従業員は企業型DCに加入しながら、iDeCoにも掛金を拠出し続けることができます。

ただし、iDeCoの掛金には上限があります。

企業型DC加入者のiDeCo掛金の上限は、以下の2つの金額のうち少ない方になります。

- 「月額55,000円 - 企業型DCの事業主掛金額」

- 月額20,000円(iDeCoにおける制度上の上限)

具体例1:企業の掛金が月額30,000円の場合

→ ① 55,000円 – 30,000円 = 25,000円

→ ② 20,000円

→ 少ない方=20,000円がiDeCo掛金の上限

具体例2:企業の掛金が月額40,000円の場合

→ ① 55,000円 – 40,000円 = 15,000円

→ ② 20,000円

→ 少ない方=15,000円がiDeCo掛金の上限

このように、iDeCoに拠出できる額は、企業型DCの掛金額によって左右されます。

【ケース3】その他の企業年金からの資産移換(ポータビリティ)

企業年金には、「確定給付企業年金(DB)」や「厚生年金基金」など、確定拠出年金とは異なる制度も存在します。

こうした制度に加入していた従業員が転職する際、以下のような資産移換(ポータビリティ)が可能です:

- 企業型DCやiDeCoへ資産移換

- 企業年金連合会へ資産移換

- 脱退一時金として受け取る(要件あり)

企業としては、従業員からの申し出があった際に、正確な情報をもとに対応できるよう、制度の概要を理解しておくことが求められます。

iDeCo加入者を採用する際の企業の対応

転職者がiDeCoに加入している場合、その資産の取り扱いや企業型DCとの関係について、企業側の適切な対応が求められます。

企業担当者が心がけたいポイント

- 自社の企業型DC規約で、iDeCoとの併用が可能かどうか確認する(必要に応じて規約改定も検討)。

- 資産移換を希望する従業員には、必要な情報や手続きを案内・支援する。

- 併用、資産移換、運用指図者など、従業員に選択肢を正しく説明し、本人が納得して判断できるよう支援する。

確定拠出年金制度は、従業員の将来の資産形成を支える大切な福利厚生制度です。企業側としても制度を正しく理解し、スムーズな受け入れ体制を整えておくことが大切です。