退職時の企業型確定拠出年金の手続きとは?

企業型確定拠出年金に加入している従業員が退職する際は、年金資産の取り扱いに関する手続きが必要です。

この手続きは、退職後の進路や働き方によって異なり、それぞれに応じた対応が求められます。

また、資産の移換や運用方法の見直し、将来の受け取り方など、重要な決定事項が多いため、あらかじめ内容を理解し、準備しておくことが大切です。

この記事では、退職時に必要な手続きの流れと、企業の制度担当者が押さえておくべきポイントについてわかりやすく解説します。

確定拠出年金とは

確定拠出年金とは、公的年金を補完する私的年金制度のひとつで、加入者自身が掛金を拠出・運用し、将来の年金資産を形成していく仕組みです。

アメリカの「401(k)プラン」をモデルにしており、日本では「日本版401k」とも呼ばれています。

また、英語名「Defined Contribution Plan(ディファインド・コントリビューション・プラン)」の頭文字をとって「DC(ディーシー)」とも略されます。

確定拠出年金には、主に以下の2種類があります:

- 企業型確定拠出年金(企業型DC):企業が導入し、掛金を拠出する。従業員が運用する。

- 個人型確定拠出年金(iDeCo):自営業者や主婦(夫)などが任意で加入し、自ら掛金を拠出・運用する。

いずれも、将来の受取額は運用成果によって変わり、リスクも含めて加入者が負うのが特徴です。

企業型DC以外の企業年金制度もある?

企業が導入できる年金制度には、企業型DCのほかにも以下のようなものがあります。

- 確定給付企業年金(DB):将来の年金額があらかじめ決まっており、運用やリスクは企業が担う。

- 厚生年金基金(※現在は制度の廃止が進行):国の年金を一部代行していたが、新設は禁止されており、既存の基金も廃止・解散が進んでいる。

退職=企業型DCの加入者資格喪失。その後どうすればいい?

企業型DCは企業在籍中のみ加入できる制度です。そのため、退職すると自動的に加入者の資格を喪失することになります。

ただし、これまで積み立てた年金資産が失われることはありません。退職後は、自分に合った制度へ資産を「移換(いかん)」することが求められます。

主な移換先は次のとおりです:

- 転職先に企業型DCがある場合 → 転職先の制度へ移換

- 転職先に企業型DCがない、または起業・主婦(夫)になる場合 → 個人型DC(iDeCo)へ移換

- 特定の条件を満たす場合 → 脱退一時金の受け取りも可能(ただし慎重に判断が必要)

⚠️ 移換手続きは、原則として資格喪失日(退職日など)の翌月から起算して6ヶ月以内に行う必要があります。

期限までに手続きをしないと、「自動移換」となり、さまざまなデメリットが発生します。

自動移換とは?

自動移換とは、退職後に移換手続きをしなかった場合に、年金資産が国民年金基金連合会へ強制的に移される仕組みです。

自動移換のデメリット:

- 運用されず資産が増えない(運用指図ができない)

- 管理手数料が差し引かれ続け、資産が減る恐れがある

- 将来の年金受給に必要な「加入者等期間」に通算されない

- 本来の移換先に移すのに手間や時間がかかる

➡️ このような不利益を避けるためにも、退職後は速やかに移換手続きを行いましょう。

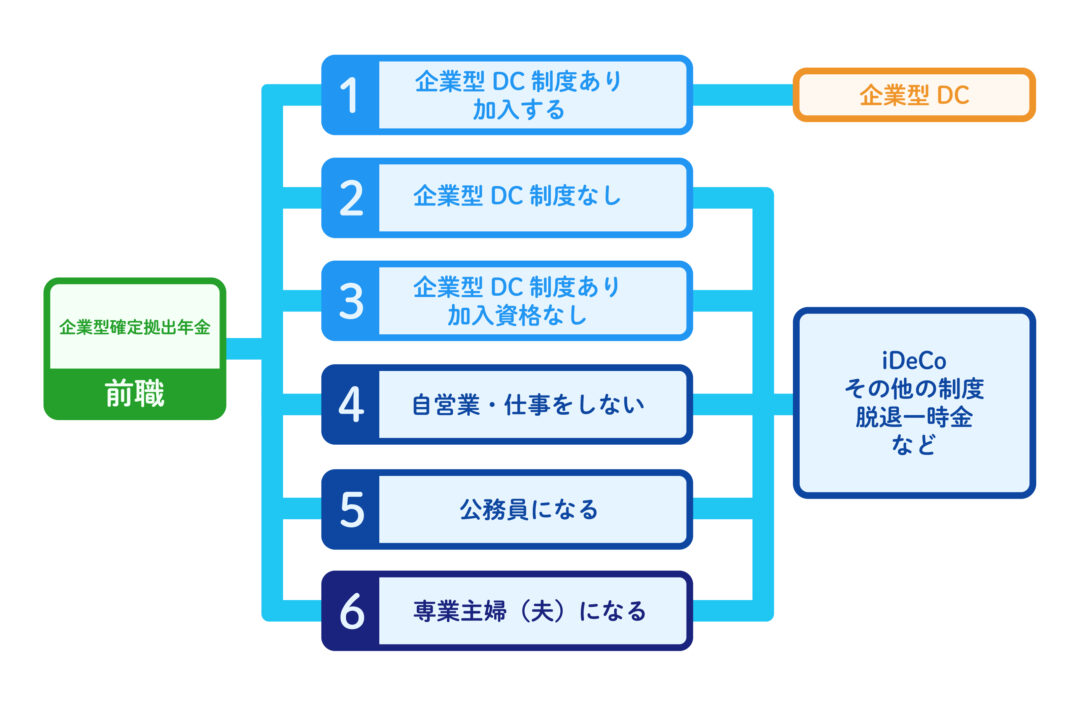

退職者がとるべき手続きと選択肢

退職後の進路に応じて、企業型確定拠出年金(企業型DC)に関する手続きや選択肢は異なります。適切な対応を取らないと、資産が凍結状態になったり、手数料が差し引かれるなどの不利益を被る可能性があります。退職の際は、速やかに対応することが大切です。

【想定される退職後の進路】

以下のようなケースごとに対応方法が異なります。

- 転職先に企業型DCがあり、加入する場合

- 転職先に企業型DCがない場合

- 転職先に企業型DCがあるが、加入資格がない場合

- 自営業を始める、またはしばらく働かない場合

- 公務員になる場合

- 専業主婦(夫)になる場合

それぞれのケースに応じて、資産の移換方法や制度の選択肢が異なります。

それぞれのパターンに応じて、移換手続きの方法や資産の扱いが異なります。

したがって、退職に際しては、適切な移換手続きを理解し、早めに対応することが重要です。

これにより、確定拠出年金による資産の運用と管理を継続し、退職後の資産形成に役立てることが可能となります。

転職先に企業型DCがあり、加入する場合

転職先の企業型DC制度に加入できる場合、前職の制度から資産を「移換」することが可能です。

- 転職前の企業型DCの加入資格は、退職日の翌日に喪失します。

- 転職先の制度に移換する手続きは、資格喪失月の翌月から6ヵ月以内に行う必要があります。

通常、転職先の人事・総務部門が手続きを案内してくれることが多いので、早めに確認しましょう。

移換にあたって、資産は一度現金化され、転職先の制度で取り扱う金融商品に再投資する形になります。そのため、前職で選んでいた商品と同じものを継続して運用できるとは限りません。

転職先に企業型DCがない場合

または

転職先に制度はあるが、加入資格がない場合

企業型DCがない、あるいは制度に加入できない場合には、以下の選択肢があります。

- iDeCo(個人型確定拠出年金)に資産を移換する

- 脱退一時金を受け取る(要件を満たす場合のみ)

- 確定給付企業年金(DB)制度に移換できる場合も一部あり

- 通算企業年金(企業年金連合会による運用、2022年5月以降の喪失者が対象)

ここでは「iDeCoへの移換」と「脱退一時金」について説明します。

iDeCoへ移換する場合

2022年10月の法改正により、企業型DCの規約にかかわらず、iDeCoに加入することで資産を移換できるようになりました。

iDeCoには2つの選択肢があります。

- 加入者として拠出を継続する

→ 毎月掛金を拠出し、資産運用を続けます。 - 運用指図者となる

→ 掛金の拠出はせず、既存資産の運用のみを行います。

ただし、以下の条件に当てはまる場合は、運用指図者に限定され、新たな拠出はできません。

- 60歳以上である

- 海外に居住している

- 国民年金保険料の納付免除を受けている

iDeCoへの移換には以下の書類が必要です。

- 「個人型年金加入申出書」

- 「個人別管理資産移換依頼書」

これらは、金融機関の窓口やホームページから取得できます。手続きは退職後6ヵ月以内に完了させる必要があります。

なお、移換の完了には1ヵ月半~2ヵ月半程度かかる場合があります。また、前職と同じ金融機関を選んでもよく、他の金融機関を選ぶことも可能です。

脱退一時金を受給する場合(※例外的な措置)

脱退一時金は、以下のいずれかの厳しい要件を満たす場合に限り受給可能です。一般的なケースでは選択肢になりにくいため、原則はiDeCoへの移換をおすすめします。

要件1:積立金額が15,000円以下で、以下すべてを満たす場合

- 退職の翌月から6ヵ月以内で、資産が自動移換されていない

- 現在、企業型DCやiDeCoの加入者または運用指図者でない

要件2:以下すべてを満たす場合

- 掛金の通算拠出期間が5年以下、または資産残高が25万円以下

- 国民年金保険料の免除・猶予を受けている

- 障害給付金の受給権者でない

- 資格喪失から2年以内

自動移換に注意

移換手続きを6ヵ月以内に行わないと、資産は国民年金基金連合会に自動移換されます。

- このとき、資産は一度現金化され、運用ができない状態で保全されます。

- 4ヵ月経過すると管理手数料が発生します。

- 運用の指図もできず、資産が実質的に凍結された状態になります。

このため、早めの移換手続きが非常に重要です。

自営業をする、またはしばらく働かない場合

退職後にしばらく仕事をしない、あるいは自営業を始めた場合は「第1号被保険者」となり、iDeCoへの移換が可能です。

この場合、iDeCoの掛金上限は月額68,000円となります。

なお、iDeCoへの加入者または運用指図者となる際の基本要件は、前述の「企業型DCに加入できない場合」と同じです。

公務員になる場合

公務員に転職する場合も、iDeCoへの資産移換が可能です。

iDeCo加入者として掛金を拠出する場合、上限は月額20,000円です。

専業主婦(夫)になる場合

結婚や家庭の事情で専業主婦(夫)になると、「第3号被保険者」となります。

この場合もiDeCoへの移換が可能で、掛金の上限は月額23,000円です。

制度担当者が対応すべきこと

退職者が手続きを円滑に進められるよう、企業側の制度担当者には次のような対応が求められます:

✅ 情報提供の徹底

- 退職により企業型DCの加入資格を喪失すること

- 移換の必要性と、自動移換のリスク

- iDeCoなどの選択肢と手続き方法

- 手続き期限(資格喪失から6ヶ月以内)

- 脱退一時金の制度内容と注意点(安易に勧めない)

✅ 「資格喪失届」の提出

- 企業は、退職者の「加入者資格喪失届」を速やかに運営管理機関に提出

- この届け出がないと、退職者の移換手続きが始められない

✅ 運営管理機関との連携

- 退職者への必要書類の送付や手続き案内を行う

- 退職者からの問い合わせに対応できるよう、事前に体制を整備

退職後も資産のポータビリティを活用しよう

企業型確定拠出年金は、退職によって加入者資格を喪失することになりますが、積み立てた年金資産は引き続き自分のものとして管理・運用できます。

ただし、期限内に移換手続きをしないと「自動移換」となり、将来の資産形成や受取に悪影響が出る可能性があります。

退職者は、ご自身の状況に応じて適切な選択肢を見極め、確実に手続きを進めることが大切です。

また、企業の制度担当者も、退職者が迷わず手続きを進められるよう、丁寧で正確な情報提供と迅速な事務対応を心がけましょう。

※不明点がある場合は、必ず退職した企業の担当者、または運営管理機関に確認してください。