会計士や税理士が企業型確定拠出年金を活用する方法とは?クライアントへの提案や自身の事務所への導入について

公認会計士や税理士事務所の主な業務には、記帳代行・税務申告・経営相談・節税対策などが挙げられます。

これらの業務に加えて、個人や事務所の成長を目指し、より付加価値の高いサービス提供を検討している専門家の方も多いのではないでしょうか。

今回は、他事務所との差別化や人材採用、クライアントとの関係強化にもつながる「企業型確定拠出年金(企業型DC)」の活用方法をご紹介します。

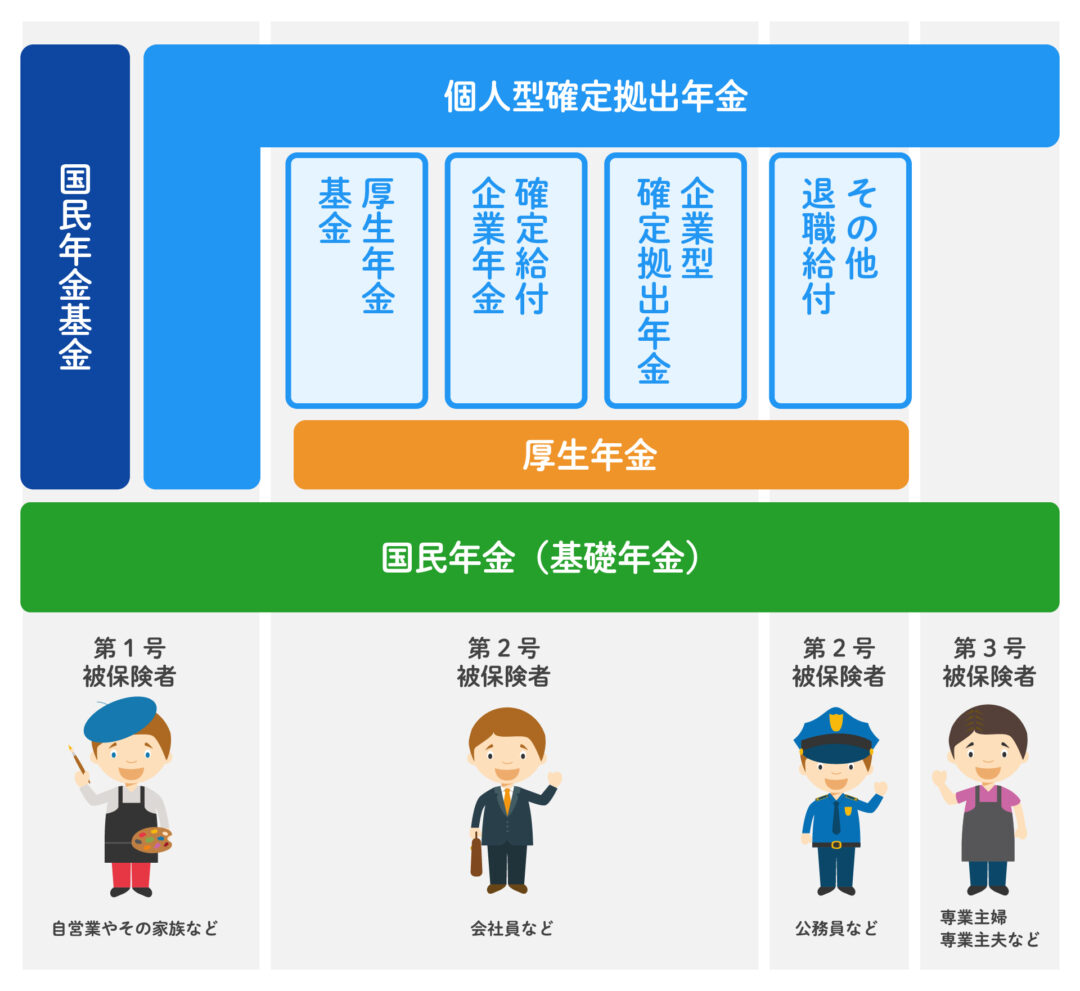

年金の仕組み

企業型DCを理解する前に、日本の年金制度の構造をおさらいしておきましょう。

年金制度は3階建て構造となっており、1階が国民年金、2階が厚生年金、3階が私的年金です。私的年金には「企業型確定拠出年金」と「個人型確定拠出年金(iDeCo)」があります。

企業型DCは、導入企業に勤めていて、厚生年金に加入している従業員が加入対象です。

企業型確定拠出年金とは

企業型DCは、2001年10月にスタートした私的年金制度で、企業が掛金を拠出し、従業員が自らの責任で資産を運用する仕組みです。

この制度は、アメリカの「401(k)プラン」をモデルにしており、「日本版401k」とも呼ばれています。英語では「Defined Contribution Plan(DC)」と表記されます。

最近では、大企業に限らず、中小企業や役員1人の法人でも導入が進み、退職金制度の代替や福利厚生制度として注目されています。

企業型確定拠出年金のメリット

- 選択の自由度が高い

企業が用意した商品から、自身のリスク許容度に応じて運用商品を選び、将来の資産を形成します。

- 節税効果

企業が拠出する掛金は全額損金扱いとなり、従業員にとっては給与として課税されないため、所得税・住民税の負担が軽減されます。

- 福利厚生の充実

制度導入により、企業としての魅力が向上し、人材確保や定着率の改善に寄与します。

- ポータビリティ(持ち運び)に対応

転職時には、iDeCo等に資産を移換でき、資産形成を継続できます。

- 将来への備えとなる

拠出額と運用成果に応じて、将来、年金または一時金として受け取ることが可能です。

企業型確定拠出年金のデメリット

- 投資リスクがある

市場の変動により資産価値が下がる可能性があり、元本保証はありません。

- 自己責任での運用

商品の選択や運用判断は本人に委ねられ、結果に対する保証はありません。

- 継続的な知識習得が必要

適切な運用を行うには、金融や投資に関する基本的な知識が求められます。

- 原則として60歳まで引き出し不可

資産は60歳まで引き出せず、中途解約はできません。

企業型DCの最新動向と魅力

2024年12月の法改正により、企業型DC加入者がiDeCoに加入する際、企業の規約によらず加入できるようになりました。これにより、従業員がより柔軟に資産形成を行える環境が整いました。

ただし、企業型DCとiDeCoの掛金は合算して限度額が管理されるため、拠出額のバランスに注意が必要です。税務の専門家がこれらを踏まえた上で提案することで、クライアントからの信頼獲得にもつながります。

企業型DCとiDeCoの比較

| 企業型DC | iDeCo(個人型DC) | |

| 主体 | 企業 | 個人 |

| 対象者 | 厚生年金被保険者(第2号) (規約により60~70歳未満) | 第1号〜第3号被保険者 (65歳未満) |

| 拠出者 | 原則企業(選択制・マッチング拠出あり) | 個人 |

| 拠出限度額 | 限度額:55,000円/月額 | 職業や他に併用している年金制度の種類によって、加入者ごとに異なる 限度額:20,000円~68,000円/月額 |

| 手数料負担 | 企業負担 | 個人負担 |

| 運用商品 | 企業の定める範囲内 | iDeCoを申し込んだ金融機関の商品から自由に選択可 |

| 税制優遇対象 | 企業と従業員 | 個人 |

※2022年5月より

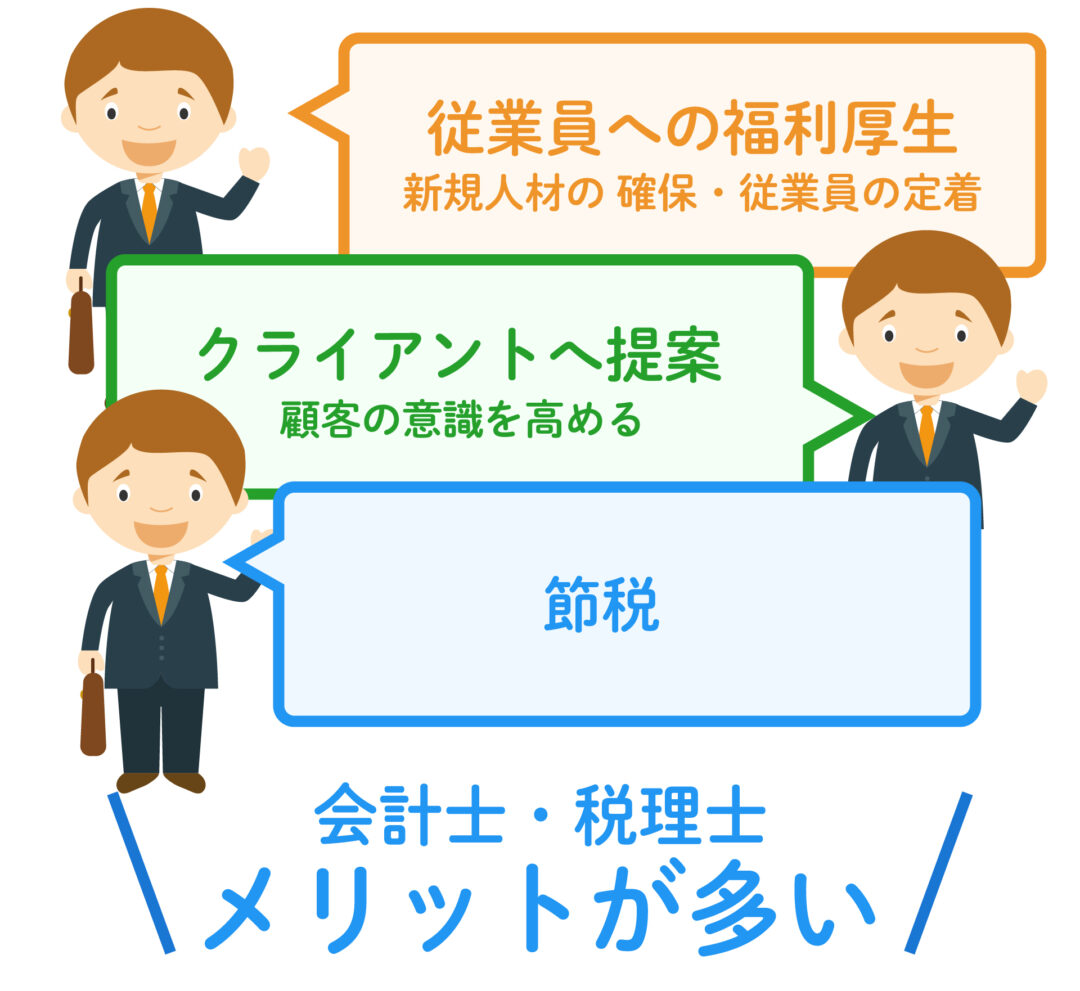

会計士や税理士が企業型確定拠出年金を活用する方法

企業や会社の会計や税務のプロである公認会計士や税理士のみなさんが企業型確定拠出年金を活用するふたつの方法をご紹介します。

①クライアント企業へ制度導入を提案する

会計・税務の専門家は、次の4つの視点から企業型DCを提案できます。

・税制優遇を数値で提示

掛金は損金算入でき、従業員には所得税・住民税の軽減、運用益の非課税、受取時の退職所得控除や公的年金等控除など、多段階での優遇があります。

・中小企業・ひとり法人にも適用可能

厚生年金に加入している法人であれば、役員1名でも制度導入が可能です。

・経営者の老後資金対策にも

経営者自身の将来の備えとして、企業型DCを導入するメリットも大きいです。

・節税効果としての提案

法人の節税手段として、現役時の税負担を軽減しつつ、将来への準備ができます。

②自身の事務所で制度を導入する

・福利厚生の充実

会計・税理士事務所においても、制度導入により従業員の満足度向上・定着促進が期待されます。

・自身の資産形成に活用

自ら企業型DCに加入し、節税しながら老後資金の準備が可能です。

・コンサル時の説得力が増す

実際の導入経験があることで、クライアントに対する説明に説得力が増し、信頼性も向上します。

社内外へのアプローチとして制度活用を

本記事では、企業型DCの導入によって、会計士や税理士がクライアント支援と自事務所の発展の両面で成果を得られることを解説しました。

クライアントには、節税・福利厚生・資産形成の観点での提案が可能です。事務所内でも、人材確保やご自身の老後資金準備に有効な制度です。

当社では、制度導入のコンサルティング、制度設計、継続教育まで一括で支援しており、全国対応が可能です。

企業型確定拠出年金の導入をご検討の方は、ぜひお気軽にご相談ください。会計士・税理士向けの社内勉強会も随時開催しています。