企業における企業型確定拠出年金制度の効果はいつから得られる?

企業型確定拠出年金は、おもに従業員の退職後の生活の安定をサポートする目的があり、企業の福利厚生の魅力を高めることにも貢献します。

また、双方が税制優遇を受けられることから、企業にとっても従業員にとってもメリットがある制度です。

企業が企業型確定拠出年金制度を導入した場合、いつから、どのような効果が出るのかが気になる点といえるでしょう。

実際には、従業員人数と加入期間が関係するのですが、その効果は即時に現れるものではなく、長期的な期間を経て、徐々に現れ始めます。

参考事例もご紹介していますので、ぜひお役立てください。

企業と従業員それぞれから見る企業型確定拠出年金のメリットとは

企業型確定拠出年金制度とは、企業が毎月決まった額の掛金を拠出し、従業員がその掛金を運用し、運用成績に応じた資金を将来に向けて積み立てていく仕組みの私的年金です。

企業にとっては、この制度を導入することにより、税制優遇を受け節税が見込めるだけでなく、従業員の福利厚生の充実を図ることができ、結果として優秀な人材の獲得と定着を目指すことができます。

制度を導入することで、従業員の退職金に関する負担を明確にし、長期的な財務計画の安定化を叶えつつも、従業員ひとりひとりがライフプランに合わせた退職金を自ら準備・管理できる環境を整えることが、企業の魅力向上にもつながるのです。

一方で従業員にとっては、自分が設計したライフプランに合わせた将来の資金を積み立てつつ、税制優遇を受けられることとなります。

従業員の運用成績により、将来受け取る給付金が変動するリスクもありますが、資産の運用は、投資先の選択や運用の自由度が高く、自らの判断で資産形成を行うことができる点が大きなメリットです。

これにより、将来に対する不安を軽減し、現役時代からの資産形成と老後の安定に積極的に取り組むことが可能になります。

導入が加速する「選択制DC」の魅力

特に近年では、企業型確定拠出年金の中でも、従業員の給与から掛金を拠出する「選択制DC」の導入が注目を集めています。

この制度は、従業員の給与等の一部を掛金として拠出するか、給与としてそのまま受け取るかを従業員が選択できる制度です。

従業員が掛金を拠出することを選択した場合は、拠出した掛金分は給与として支給されなかったものとして取り扱われるため、掛金には社会保険や所得税等がかからないという特徴があります。

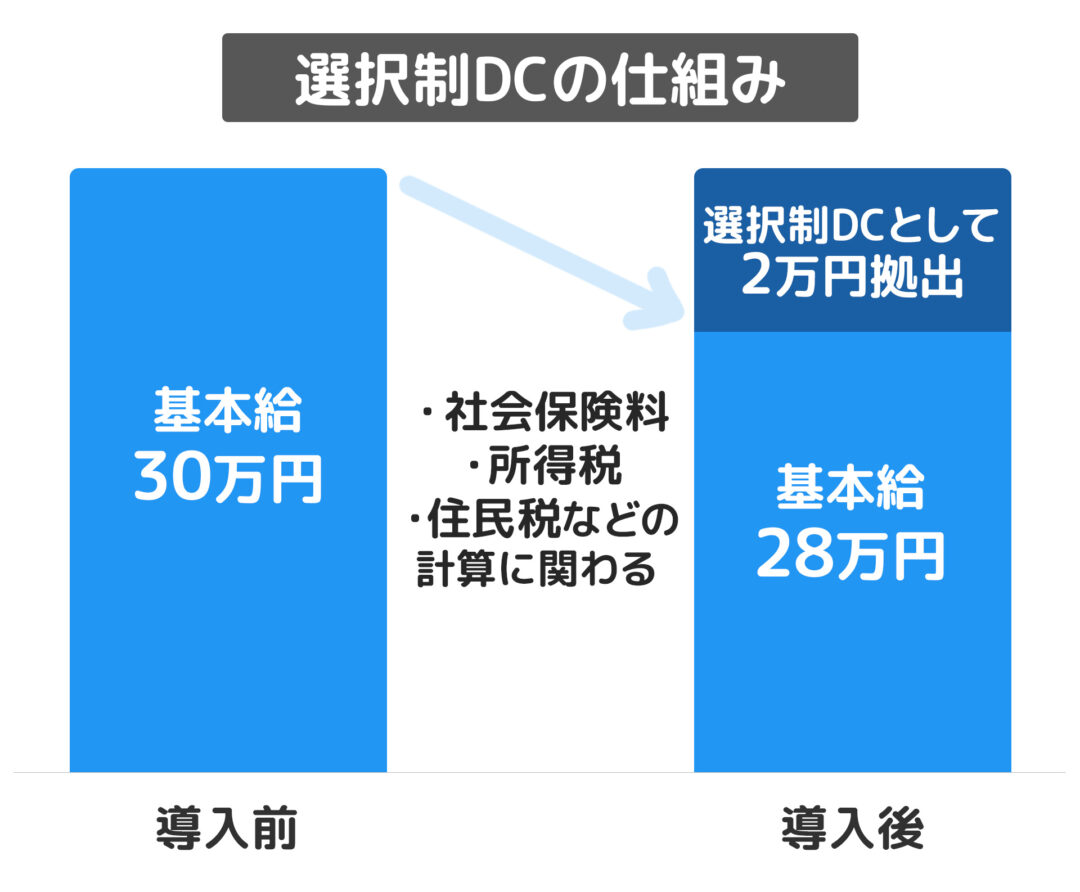

【選択制DCの仕組み】

※基本給30万円のうち、選択制DCに掛金として2万円を拠出する場合

それでは、選択制DCの事例を元に、いつから、どのような効果があるのかをシミュレーションしてみましょう。

例)給与30万円の30歳男性の従業員が、選択制DCで2万円の掛金を拠出したケース

計算

【掛金拠出前】

●給与:300,000円(年収 3,600,000円)

●社会保険料:3,600,000円 × (9.98% + 18.3%) ÷ 2 ≈ 509,040円

※健康保険と厚生年金の保険料率を「÷2」としているのは、会社と折半のため

●雇用保険料:3,600,000円 × 0.6% ≈ 21,600円

●所得税:[3,600,000円 – 給与所得控除 – 各種控除(社会保険料509,040円・雇用保険料21,600円 等)] × 5% – 税率に応じた控除額 ≈ 71,450円(概算)

※所得税の計算は、給与所得控除や各種控除など、様々な要因で変動します。

ここでは、概算額を表示しています。

●住民税:[3,600,000円 – 給与所得控除 – 各種控除(社会保険料509,040円・雇用保険料21,600円 等)] × 10% + 均等割額 ≈ 152,900円(概算)

※住民税の計算は、給与所得控除や各種控除など、様々な要因で変動します。

ここでは、概算額を表示しています。

【掛金拠出後】

●給与:280,000円(年収 3,360,000円)

●社会保険料:3,360,000円 × (9.98% + 18.3%) ÷ 2 ≈ 475,104円

●雇用保険料:3,360,000円 × 0.6% ≈ 20,160円

●所得税:[3,360,000円 – 給与所得控除 – 各種控除(社会保険料475,104円・雇用保険料20,160円 等)] × 5% – 税率に応じた控除額 ≈ 64,800円(概算)

※所得税の計算は、給与所得控除や各種控除など、様々な要因で変動します。

ここでは、概算額を表示しています。

●住民税:[3,360,000円 – 給与所得控除 – 各種控除(社会保険料475,104円・雇用保険料20,160円 等)] × 10% + 均等割額 ≈ 139,600円(概算)

※住民税の計算は、給与所得控除や各種控除など、様々な要因で変動します。

ここでは、概算額を表示しています。

掛金を給与から拠出することにより、標準報酬月額を基準として計算される保険料や保険料を決める等級、税額などにも影響が出ます。

また、社会保険料の変動は将来受け取る公的年金にも影響を及ぼすことを留意しておかなければなりません。

数字的な効果が得られるまで時間がかかる

企業が企業型確定拠出年金制度を導入してから効果を得られるまでは、導入後の期間・企業の特性・従業員の人数等によって異なります。

特に選択制DCは、掛金を従業員の給与から拠出する分、企業の支出としての金額や、社員にかかる社会保険料の減額などが見込まれる制度です。

企業型確定拠出年金も選択制DCも、結果として会社には数字的な効果が現れる想定で制度を導入しますが、その結果は即時に得られるものではなく、企業ごとにタイミングが異なることも留意しておきましょう。

従業員の多さと加入期間の長さが効果につながる

企業型確定拠出年金と選択制DCどちらであっても、従業員の多さと加入期間の長さが企業の支出や節税などの効果につながります。

特に、選択制DCに加入している従業員は拠出額を従業員の給与から拠出する特性上、会社の支払う社会保険料が減る可能性もあり、その場合は、その人数が多ければ多いほど効果も期待できるでしょう。

また、企業型確定拠出年金は、単に従業員に対する福利厚生としてのみならず、企業の財務管理や人材管理においても重要な役割を果たします。

このような制度を設け、従業員の老後の生活への不安を減らすことは、労働生産性の向上にもつながる可能性があるだけでなく、企業のブランドイメージや求人市場での評価を高める要因となり得るでしょう。

【会社費用への効果想定】

社会保険料は、標準報酬月額ごとに決定されるため、加入者や加入期間が増えるほど、効果が大きいことが予想されます。

ただし、選択制DCの掛金が拠出された際に、標準報酬月額の等級に変動がない場合は社会保険料も減ることはないため、会社費用としての効果は見込めません。

また、等級が下がる場合は、何等級下がるのかで効果が現れるタイミングが異なるので注意しましょう。

- 1等級下がる場合:毎年9月の「定時決定(算定基礎)」時期から適用

- 2等級下がる場合:給与の変動に伴って4ヶ月目からの「随時改定(月額変更)」(定時決定を待たない)

また、等級が下がることにより影響を受ける所得税・住民税・雇用保険料は以下のような変更時期となります。

- 所得税

変更時期:掛金を拠出した月から反映される

- 住民税

変更時期:前年の所得をベースに算定され、翌年6月から反映される

- 労働保険料(雇用保険料・労災)

変更時期:掛金を拠出した月から反映される※

※ 会社が納付する雇用保険料は、翌年度の「年度更新」時期なので、実際に効果として現れるのは翌年です。

社会保険料が減ることで、従業員の手取りが増える一方、将来受け取る年金額や、病気やケガで休業した場合の傷病手当金、失業した場合の雇用保険の給付額などが減少する可能性があります。

従業員は、社会保険料が減ることで将来の給付にどのような影響があるのかを理解した上で、選択制DCを利用するかどうかを検討する必要があります。企業は、従業員に対して十分な情報提供を行うことが重要です。

従業員が受け取り方を選択できる選択制DCは自由度が高く、魅力的な制度であるため、様々な視点からメリットとリスクを想定し、効果を得られるように取り入れていきましょう。

企業型確定拠出年金制度は、時間を掛けて効果を得るもの

企業型確定拠出年金制度の導入効果は、企業の節税や福利厚生の充実だけでなく、従業員が将来に対する不安を軽減したり、資産運用する責任を持つ意識が高まることで、働く意欲の向上にもつながります。

ただし、制度の導入直後から顕著な変化を期待するのは難しく、効果が実感されるまでには時間が必要です。

とはいえ、中長期的には企業にとっても従業員にとってもメリットが期待できる制度であり、昨今多くの中小企業で導入が進んでいます。

この制度から効果を得るためには、制度を適切に運営する必要があり、そのためには、金融や資産運用などの専門知識や経験、最新の情報が必要です。

従業員の福利厚生の充実と退職後の安定した生活への貢献や、企業の人材獲得・定着の促進、財務計画などの観点から、制度導入は企業と従業員双方にとって重要となるでしょう。