選択制DCと社会保険の関係性とは?導入時に必要な手続きについて

昨今、多くの企業で福利厚生制度の一つとして導入されているのが企業型確定拠出年金(企業型DC)です。

その中でも「選択制DC」と呼ばれる選択制確定拠出年金は、従業員が自身の給与の一部について、「掛金として拠出し運用する」「そのまま給与として受け取る」「一部を掛金として運用し、残りを給与として受け取る」という選択ができる仕組みです。

この仕組みは従業員の選択肢が増えるというメリットがある一方で、給与の一部を拠出することによる給与の変動が、社会保険料の計算に用いられる標準報酬月額に影響を与える場合があります。

その際は「月額変更」の手続きが必要となり、企業の制度担当者は特に注意が必要です。

今回は、選択制DC導入時に把握しておきたい月額変更の理由、変更できる時期、適用されるタイミングなどを解説します。制度導入の際にぜひお役立てください。

選択制DCとは

選択制DCとは「選択制確定拠出年金」のことで、私的年金である企業型確定拠出年金制度の一つです。

上記のように、従業員が給与から掛金に相当する金額を減額し、その減額分を「企業型確定拠出年金の掛金として拠出し運用する」「そのまま給与として受け取る」「一部を掛金として運用し、残りを給与として受け取る」という選択肢から選ぶことができるのが特徴で、近年導入する企業が増えています。

この仕組みは、従業員にとっては掛金の受け取り方を自由に選択できること、企業にとっては制度導入費用の負担が少ないだけでなく、一定要件を満たすと社会保険料負担の軽減につながることから、双方にとってメリットのある制度と言えるでしょう。

社会保険における「定時決定」と「随時改定」とは?

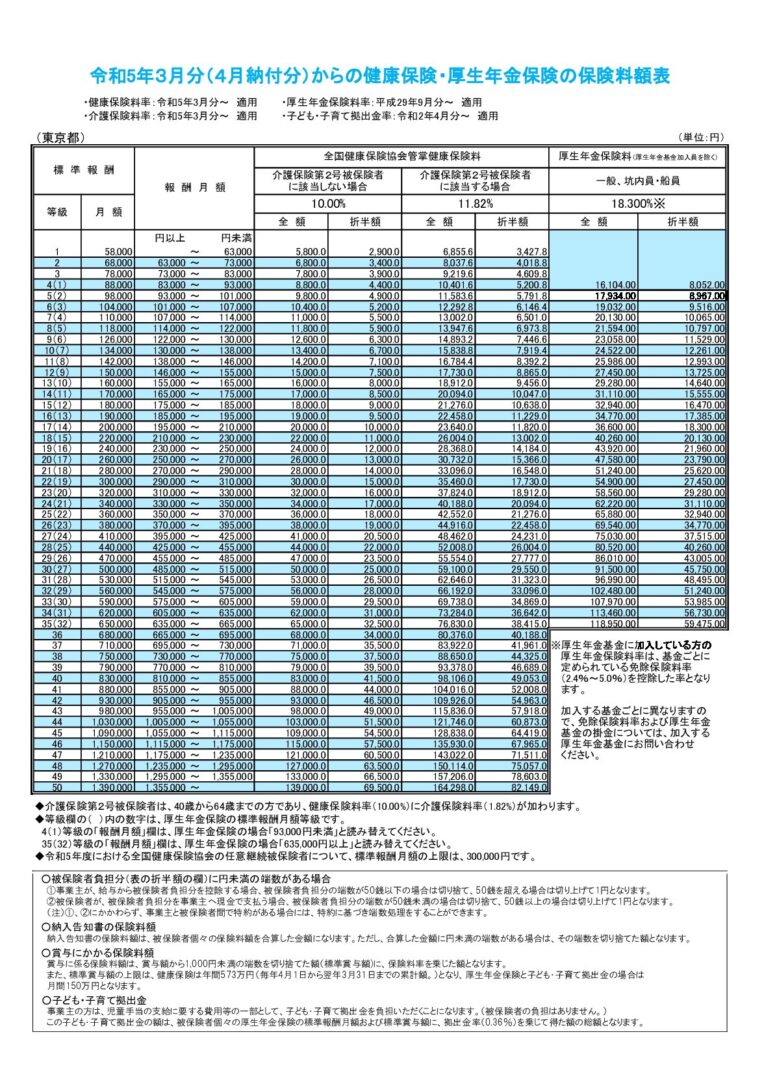

社会保険とは、健康保険、厚生年金保険、雇用保険、労災保険、介護保険などのことで、社会保険料とはこれらの保険にかかる保険料を指します。社会保険料は、標準報酬月額を基に、それぞれの保険内容に応じた料率で計算されます。

「標準報酬月額」とは、従業員の月々の給与を一定の幅で区切った等級で表したものです。健康保険は1等級から50等級、厚生年金保険は1等級から32等級に分かれています。

保険料等級表

全国健康保険協会

「令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」参照

この等級があることにより、毎月の給与額をもとにそれぞれの保険料を算出するのではなく、原則として年に一度決定される標準報酬月額を使って社会保険料を計算します。

また、標準報酬月額は、4月から6月の給与総額の平均額を算出し、さらに毎年9月に標準報酬月額が決定されることを算定基礎の定時決定といいます。

そして、選択制DCのポイントともなる社会保険の「月額変更の随時改定」とは、上記の社会保険料を算出するにあたって必要となる、定時決定された標準報酬月額を変更する手続きのことです。

標準報酬月額は原則として毎年9月に決定されるものの、決定後または途中で労働条件の変更、昇給、降給などにより給与が大きく変動する場合があります。

その際は、報酬額に応じた社会保険料を計算するために標準報酬月額を変更する必要があり、以下の条件にすべて該当すると月額変更の対象となります。

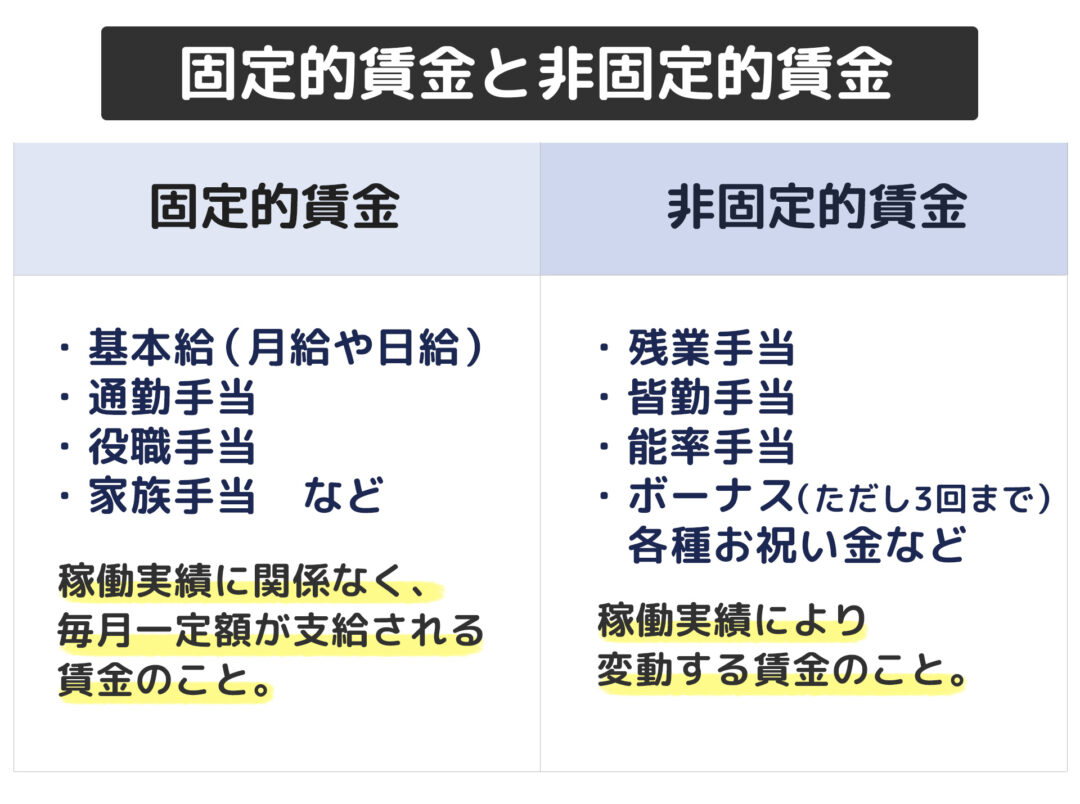

月額変更の随時改定が適応となる条件

- 固定的賃金に変動が生じた場合

- 支払基礎日数が17日以上ある月が3ヶ月間継続した場合

- 固定的賃金の変動月から3ヶ月間の平均報酬月額と、従前の標準報酬月額との間に2等級以上の差が生じた場合

ただし、固定された賃金の変更がなく、ボーナスやお祝い金などで一時的に発生した2等級以上の報酬の差は月額変更の随時改定適応の条件には含まれず、あくまでも、固定賃金部分の変更の有無での適応となります。

【固定的賃金と非固定的賃金一覧】

選択制DC導入時、月額変更の随時改定はどうする?

先述したとおり、定時決定された標準報酬月額から2等級以上の変動があった場合は、月額変更の随時改定の手続きが必要となります。

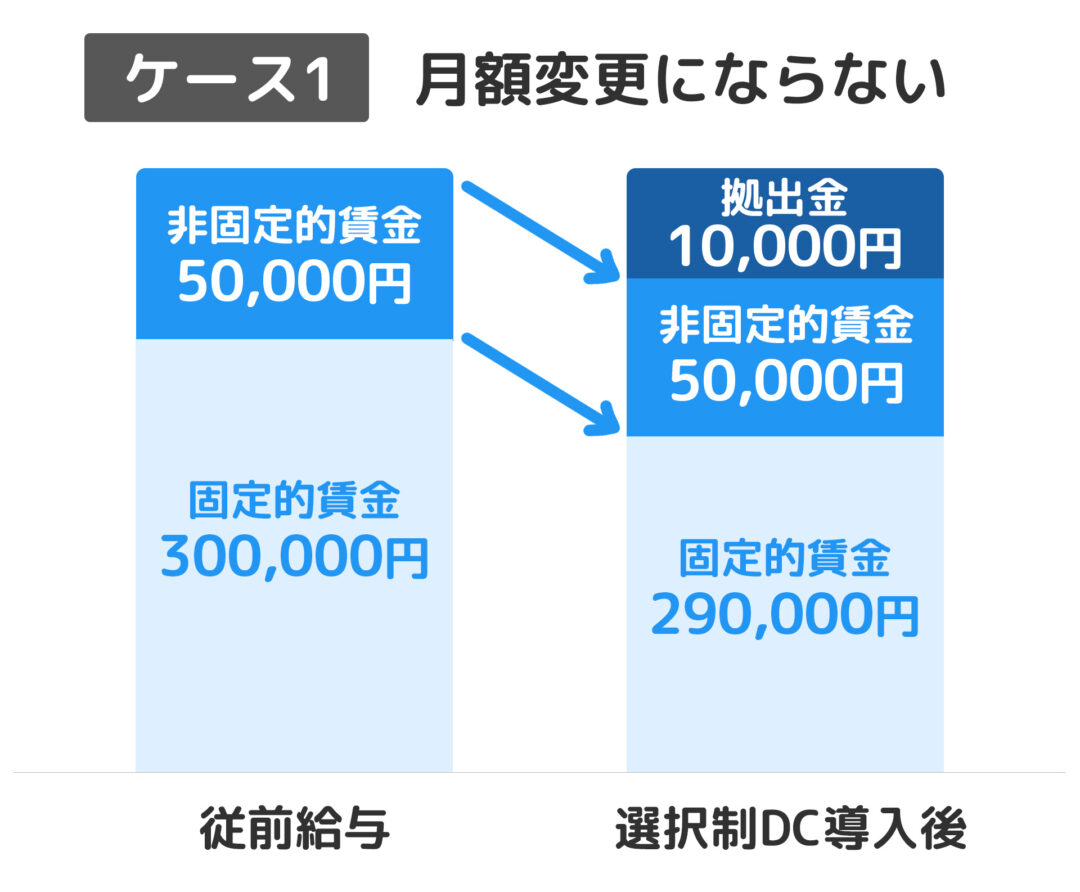

それでは、給与が35万円(健康保険 25等級 / 厚生年金保険 22等級)の具体的なケースを見てみましょう。

〈ケース1:月額変更の対象とならない場合〉

企業が選択制DC制度を導入後、給与から10,000円を掛金として拠出した場合

- 算定基礎の定時改定の際の社会保険料改定には該当する

- 掛金を差し引いた給与総額が、1等級しか変動しない

この場合、掛金を差し引いた給与総額が1等級しか変動しないため月額変更の対象にはなりませんが、選択制DCを導入し4月から掛金を拠出している場合は、同年9月からの社会保険料は定時決定により改定されます。

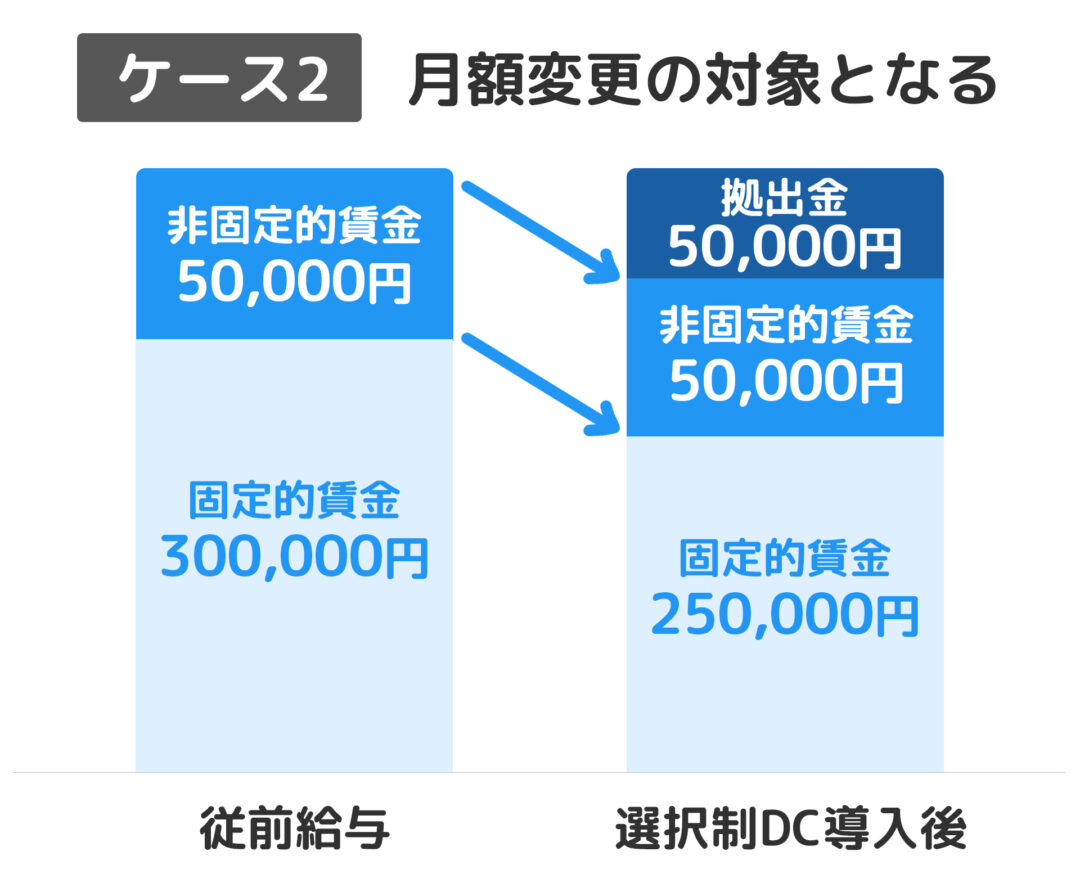

〈ケース2:月額変更の対象となる場合〉

企業が選択制DC制度を導入後、給与から50,000円を掛金として拠出した場合

- 掛金を差し引いた給与総額が、2等級以上変動する

この場合は、現行の標準報酬月額よりも2等級以上の差が生じるため、月額変更の対象となります。

月額変更を随時改定した際の効果とは?適用されるタイミングも確認しておく

選択制DCを導入する際、従業員の標準報酬月額が下がることで、企業が負担する社会保険料も変化する可能性があります。

従業員にかかる社会保険料が減額されることは、企業にとって代表的なメリットの一つと言えるでしょう。掛金が大きくなれば、それに伴い社会保険料の変化も大きくなります。

【注意!】随時改定が適用されるのは導入時のみ

標準報酬月額における月額変更の随時改定は、選択制DCを導入した際に、従業員の給与の固定的賃金部分に2等級以上変動があった場合のみ適用ができます。

そのため、企業が制度を導入した後に掛金を変更した場合などについては、月額変更の対象とはならないので、タイミングには注意しなければなりません。

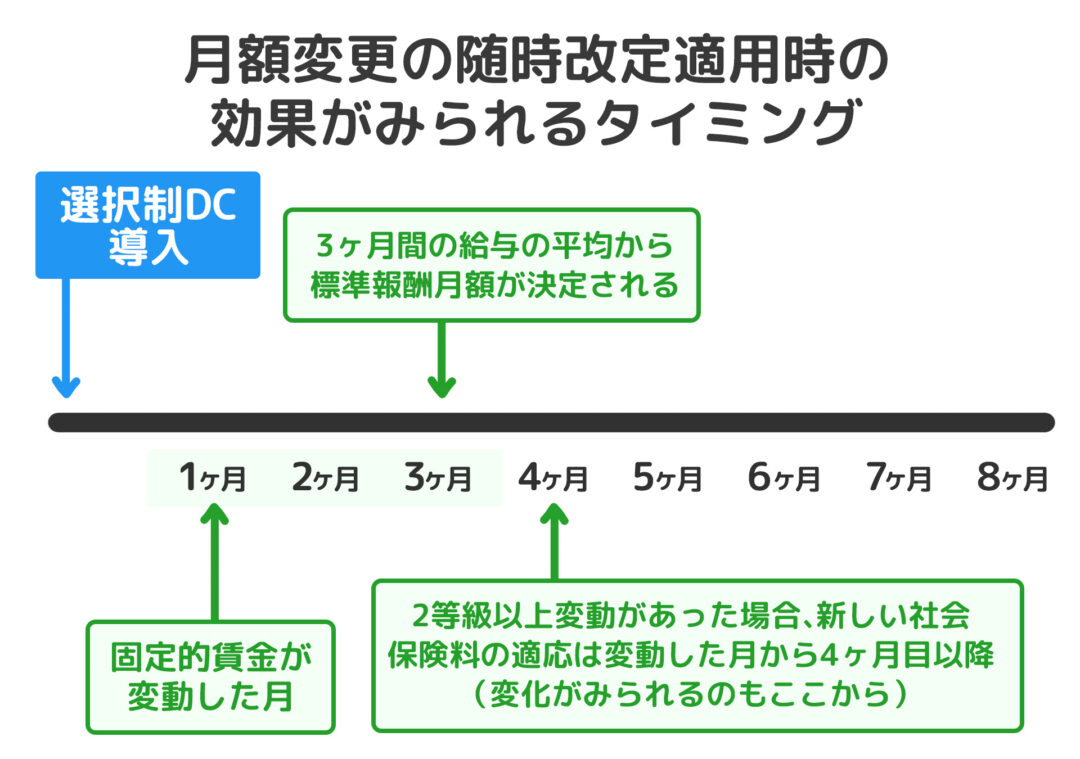

適用後の効果がみられるタイミングとは?

選択制DCを導入し、固定的賃金が変動した月から3ヶ月間の給与の平均から標準報酬月額が決定されるので、新しい社会保険料の適用は変動した月から4ヶ月目以降となり、効果が見られるタイミングも同じく4ヶ月目以降となるでしょう。

社会保険料の変動は、将来受け取る老齢年金や、病気や怪我で会社を休んだ時に受け取る傷病手当金にも影響するため、従業員にとってデメリットとなる可能性もあります。

社会保険料の減額により、一時的に手取りが増える一方で、将来受け取る老齢年金や傷病手当金が減る場合があることを理解しておく必要があります。

そのため、制度を導入する前に従業員へ丁寧に説明し、十分に理解を得ることが重要です。

退職時には、転職先が同様の制度を導入していれば資産を移換できますが、導入されていない場合はiDeCo(個人型確定拠出年金)への移換手続きが必要となります。

また、退職後半年以内に移換しない場合には、国民年金基金連合会へ自動移換され、移換完了までの間は資産の運用は行われず、管理手数料が発生するなどのデメリットが生じる可能性があるため、加入時に伝えておくと良いでしょう。

選択制DC導入時には、社会保険への影響とタイミングが重要

今回ご説明したとおり、選択制DCの掛金を拠出することによって生じる社会保険料への影響は大きく、とても重要なポイントとなります。

年に一度算出する従業員の標準報酬月額に変更が生じた場合は、月額変更の随時改定として、変更後の金額を算定し直すこともできますが、制度を導入するときのみとなっているので、タイミングを見極めることがとても重要です。

また、社会保険料が減額されることで一時的に手取りが増えますが、将来受け取る老齢年金や傷病手当金が減る可能性があることを従業員に説明し、理解を得ることが重要です。

そのためには、制度導入前に説明会やシミュレーションを実施し、質疑応答を行うなどして、従業員の疑問点を解消していくことが大切な工程となるでしょう。