企業の制度担当者&従業員必見!企業型DCの受け取り方を徹底解説

企業型確定拠出年金は、従業員の資産形成を手助けする制度として注目を集めています。

この制度を活用して運用した年金原資は、将来の老齢給付金となり、「年金」や「一時金」、または「年金と一時金の併用」のいずれかの形から選択して受け取ることが可能です。ただし、原則として60歳以降(通算加入者等期間が10年未満の場合は65歳まで段階的に繰り下がる)にしか受け取れないことや、受け取り方法により、税制上の取り扱いや注意点が異なることに注意しなくてはなりません。従業員は、自分に最適な受け取り方を判断することが大切です。

この記事では、企業型確定拠出年金で用意した老齢給付金の受け取り方について解説します。事業主だけでなく、従業員も退職前にこれらの方法をしっかりと理解し、納得のいく受け取り方を選択できるようにしましょう。

企業型確定拠出年金とは

企業型確定拠出年金とは、企業が従業員のために掛金を拠出し、従業員が自ら運用する年金制度です。アメリカの401(k)プランをモデルにして導入されたこの制度は、毎月拠出する掛金額が決まっている(確定している)ことから「企業型_確定_拠出_年金」と呼ばれています。

従業員は、自分のリスク許容度や将来の資金ニーズに応じて、運用商品を選び、中長期にかけて運用をします。そして、運用の結果に応じて将来受け取る年金額が変動するため、運用成績が非常に重要です。

また、企業型確定拠出年金は、運営管理機関や運用商品によって手数料がかかることもあります。従業員が負担する手数料としては、主に運用商品にかかる信託報酬などが挙げられるため、企業の制度担当者や加入者となる従業員は、きちんと確認しておくことが大切です。

企業型確定拠出年金の特徴

企業型確定拠出年金は、企業にとっても、従業員にとっても、メリットが多い制度です。制度の特徴を理解し、上手に活用していきましょう。

企業型確定拠出年金の特徴は、以下のとおりです。

- 企業が拠出した掛金を従業員が自ら運用する

- 運用の結果に応じて給付額が変動する

- 年金資産は個人ごとに区分される

企業のメリット

- 企業は、掛金拠出時に税制優遇(損金算入)が受けられる

- 積立不足が生じない

- 退職給付債務が発生しない

加入者となる従業員のメリット

従業員は、以下の3段階で税制優遇を受けられます。

- 企業が拠出した掛金は従業員の課税対象になりません。

- 運用益は非課税です。

- 受給時は一時金なら退職所得控除、年金なら公的年金等控除が適用されます。

その他、以下のメリットがあります。

- 加入者はいつでも残高を確認できる

- 転職先が制度を導入している企業であればポータビリティ(年金資産の持ち運び)ができる

税制上の注意事項

掛金について

- 企業が掛金を拠出するときは、事業主掛金として損金算入が可能となる(企業が拠出した掛金は、従業員の所得税・住民税の対象外)

- マッチング拠出において加入者が任意で掛金を拠出する場合(加入者掛金)は、「小規模企業共済等掛金控除」の対象となる

- 選択制企業型確定拠出年金において加入者が任意で掛金を拠出する場合、掛金は給与とみなされないため、所得税・住民税の対象外。

運用時について

- 運用益は非課税となる

受給時について

- 従業員が将来受給する老齢給付金は、年金で受け取る場合は「公的年金等控除」、一時金で受け取る場合は「退職所得控除」の対象となる

iDeCoと企業型確定拠出年金の違い

確定拠出年金には、事業主となる企業が主体となる「企業型確定拠出年金」制度と、個人で加入できる「iDeCo(個人型確定拠出年金)」があります。

企業で企業型確定拠出年金を導入している場合であっても、制度加入者の従業員がiDeCoにも加入する可能性があるため、企業の制度担当者は、双方について詳しく理解しておくことが重要です。

また、企業型確定拠出年金のみに加入している人は、自分には関係ないと思うかもしれません。しかしながら、双方が関連する事項もあるため、iDeCoに加入していない場合でも、知識として概要を知っておくことは有益になるでしょう。

まず、企業型確定拠出年金は、企業が掛金を拠出する年金制度です。この制度に加入するためには、制度を導入している企業に属し、厚生年金に加入している従業員であることなど、一定の条件を満たさなければなりません。

さらに、掛金を企業型確定拠出年金として運用するか、その掛金相当額を給与として受け取るかを選択できる「選択制企業型確定拠出年金」や、事業主が拠出した掛金に従業員が追加の掛金を拠出する「マッチング拠出」という制度もあります。掛金相当額を給与として受け取る場合は、課税対象となり社会保険料の対象にもなる点に注意が必要です。

これに対して、iDeCoは、国民年金基金連合会を中心に制度運営され、加入窓口・運営管理業務は各金融機関(運営管理機関)が行います。掛金は加入者本人が拠出する仕組みです。原則として、20歳以上60歳未満のすべての人が、職業に関わらず加入できます。

なお、企業型確定拠出年金とiDeCoは併用することも可能です。ただし、企業型確定拠出年金に加入している場合、iDeCoで拠出できる掛金額に制限が生じるので注意が必要です。

法改正による拡充

iDeCoは、平成29年1月よりその対象者が大幅に拡大されました。

それまで加入できなかった国家公務員および地方公務員も加入可能となり、企業型確定拠出年金とiDeCoに同時加入することも可能になりました。

変更前:平成28年12月までの加入条件

iDeCoの加入者は、国民年金の第1号被保険者、及び企業年金のない厚生年金被保険者に限定されていました。

変更後:平成29年1月からの加入条件

- 公務員

それまで加入できなかった国家公務員および地方公務員が加入可能になりました。

- 専業主婦(夫)

第3号被保険者(専業主婦(夫))も加入対象に追加されました。

- 企業年金加入者

企業型確定拠出年金(企業型確定拠出年金)に加入している人も、iDeCoに加入できるようになりました。

- 60歳未満のすべての国民

上記に該当しない60歳未満のすべての国民(第1号、第2号被保険者)も加入可能です。

この法改正により、より多くの人々がiDeCoを活用して自らの老後資金を積み立てることが可能になりました。多様な職業や生活状況にある人々が加入できるようになり、自身の将来に向けた資産形成を効果的に進めることが期待されます。

運用商品について

iDeCoと企業型確定拠出年金は、運用商品とその選択肢や、選択方法に関しても違いがあります。

まず、企業型確定拠出年金の運用商品は、企業が契約する運営管理機関の提示した選択肢から、加入者が自分で選ぶ仕組みです。従業員は、決められた選択肢の中から、自分のリスク許容度や投資目標に合った商品を選ぶことが選定のポイントとなります。

一方で、iDeCoは個人が自ら加入する運営管理機関を選択できるため、多数の運営管理機関の中から、運用商品やサービス内容、自分の将来のライフプランとの相性などを比較検討し、決定することが可能です。

例えば、運用商品が充実している運営管理機関を選ぶこともできますし、提供されるサービスが充実している運営管理機関を選び、その中から適切な商品を選ぶというアプローチもあります。

確定拠出年金は、運用商品によって将来受け取る老齢給付金の額が変動するため、しっかりと見極めることが重要です。どの運用商品が自分の投資目標に最適なのかを理解し、長期的な視点で運用計画を立てることが求められますので、確定拠出年金や運用商品の特性を理解し、効果的な資産形成を目指していきましょう。

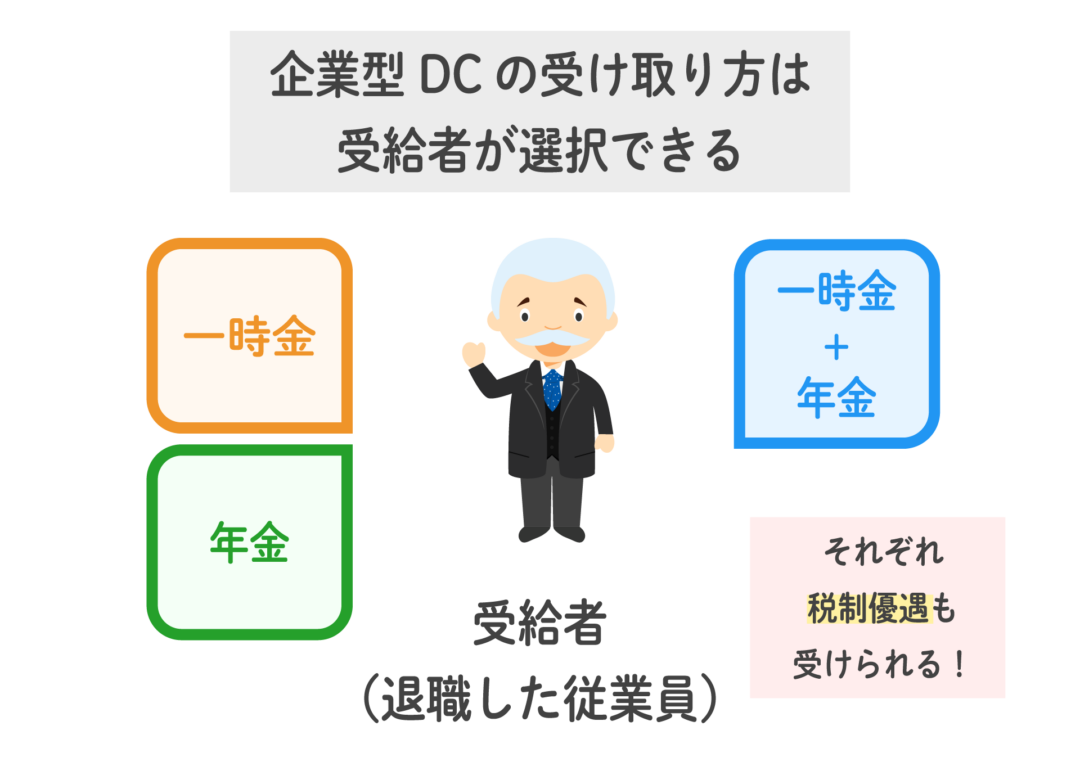

企業型確定拠出年金の受け取り方は受給者が選択できる

企業型確定拠出年金の老齢給付金は、原則として60歳以降に受け取りを開始します。通算加入者等期間が10年未満の場合は、60歳ではなく65歳まで段階的に受給開始年齢が繰り下がる仕組みです。

その受け取り方には「年金」として分割で受け取る方法と「一時金」として一括で受け取る方法があります。また、企業によっては「年金+一時金」の形で受け取ることも可能です。どのような形で受け取るかは、受給者となる従業員本人が選択できますが、受け取り方によって税制上の取り扱いが異なるため、それぞれ注意が必要です。

企業の制度担当者は、課税対象となる内容をしっかりと理解し、従業員へ適切に説明する必要があります。また、従業員は受給開始年齢を迎える際に、自分のライフプランを考慮し、最適な受け取り方を選択できるようにしましょう。

一時金で受け取る場合

企業型確定拠出年金の老齢給付金を一時金として一括で受け取る場合、まとまった額のお金を手元においておけるため、急な出費などに対応できるのがメリットといえるでしょう。

この場合、一時金で受け取る場合は「退職所得」として扱われ、退職所得控除が適用されます。退職所得はほかの給与所得などと区分して(分離して)計算されるため、通常の総合課税とは別に税額が計算されます。源泉徴収や確定申告の取扱いに注意してください。退職所得控除は通算加入者等期間によって異なるため、予め確認しておきましょう。また、退職所得控除後の課税所得金額に対しては、「(課税対象額÷2)に税率を適用して計算される」という特例的な計算方法により所得税や住民税が算出されるため、その点も考慮して受け取りの計画を立てることが大切です。

退職所得控除額とは

退職所得控除額とは、退職金などの退職所得に対して適用される控除額のことです。これにより、一定の金額までの退職金は非課税となり、課税対象額が減少します。

このときの控除額は、通算加入者等期間に応じて計算され、以下のように設定されています。企業型確定拠出年金制度では、「通算加入者等期間」が勤続年数の代わりに用いられる点に注意してください。もしも転職前の企業年金等から資産を移行している場合は、制度移行前の期間も通算加入者等期間に算入されます。

- 通算加入者等期間が20年以下の場合:40万円×通算加入者等期間

- 通算加入者等期間が20年を超える場合:70万円×(通算加入者等期間-20年)+800万円

※通算加入者等期間1年未満の場合、端数は切り上げて1年とする

これにより、長期間加入した場合に、より多くの控除が適用される仕組みとなっています。また、この計算式により算出された金額に対して、所得税や住民税が算出されます。

年金で受け取る場合

企業型確定拠出年金の老齢給付金を、一定額の年金として受け取ることで、毎年税制優遇も享受でき、長期的な資金計画を立てやすくなるでしょう。

この場合、年金は「公的年金」などと同様に雑所得となり、所得税の「総合課税」の対象となります。また、「公的年金等控除」が適用されるため、税制上の優遇措置が行われます。

そして、受給者は、規約に定められた期間の中から、年金の受け取り期間を選ぶことが可能です。例えば、5年、10年、15年といった期間を選択することが可能です。年金の分割回数や支給年数などは、会社の定める規定によっても異なります。給付開始は原則60歳からですが、通算加入者等期間により段階的に開始年齢がずれる仕組みがあります。令和4年(2022年)の法改正により給付開始の上限年齢は従来の70歳から75歳に引き上げられています。75歳時点で未受給の場合は、規約に基づき自動的に裁定され給付が開始されます(給付の形態は規約で定められます)。自分のライフプランに合わせて適切な受け取り期間を選ぶことが重要です。

ただし、年金で受け取る場合には、一時金として受け取るときとは異なる注意点に気をつけなければなりません。

一時金は、給与所得・不動産所得・雑所得などとは区分して税計算されることが多いです。これに対し、年金として受け取る場合は、老齢基礎年金や老齢厚生年金などと合算したうえで公的年金等控除が適用となり、各種税が計算されます。

そのため、勤続年数が長い人にとっては一時金の退職所得控除の恩恵が大きい場合が多い一方で、勤続年数が短い人や少額の人にとっては年金受給と公的年金等控除が有利になる場合もあるなど、ケースバイケースで税制優遇の効果が変わることがあります。

また、65歳以上で厚生年金の受給者である場合、さらに所得が増えます。このとき、収入に応じて課税されるだけでなく、健康保険料が増えることも考慮しなければなりません。

そして、医療費も所得に応じて自己負担割合が変動するので注意しましょう。

基本的には、高齢者の医療費の自己負担割合は70~74歳が2割、75歳以上が原則1割となっています。ただし、所得状況によっては、75歳以上でも一定所得以上は2割負担、また年収が約370万円以上になる場合は、現役並み所得者として3割負担になることもあります。

※2024年7月現在。2025年以降の医療費自己負担割合の見直しが議論されているため、最新情報は厚生労働省サイトで確認してください。

詳しくは、国税庁「No.1600 公的年金等の課税関係」、厚生労働省「医療費の一部負担(自己負担)割合について」をご確認ください。

総合課税とは

総合課税とは、給与所得・事業所得・不動産所得など、さまざまな所得を合算して課税する方法です。

これらの合計所得に対して、累進課税制度に基づいて税率が適用されます。累進課税制度では、所得が増えるにつれて税率も高くなるため、所得が多いほど高い税率で課税されます。

総合課税は、所得の多様性を考慮し、税負担の公平性を確保するための仕組みです。つまり、所得が少ない場合は低い税率で、所得が多い場合は高い税率で課税されるため、所得格差を調整する役割を果たしています。このため、年金収入を含むすべての所得を合算し、総合的に計算することが求められます。

公的年金等控除とは

公的年金等控除とは、国民年金や厚生年金などの公的年金や、企業年金などの年金収入に対して適用される控除のことです。これにより、一定額までの年金収入は非課税となり、課税対象額が減少します。控除額は年金収入の額に応じて段階的に決定され、年金受給者の税負担を軽減するための制度となっており、具体的な控除額は年金収入や受給者の年齢によって異なります。

一時金と年金を併用する場合

先述しましたとおり、企業型確定拠出年金の受け取り方として、「年金」と「一時金」を併用することも可能です。この場合、企業型確定拠出年金だけでなく、他の年金を含む手取り額や、それぞれの税制優遇の内容を確認しながら選択することが重要になります。

例えば、給付金の額によっては、退職所得控除額内の金額を一時金として受給し、超過分を年金として分割で受け取ることも可能です。このとき、年金として受け取る分は、年金として単体で受け取る場合と同様に雑所得となり、所得税の「総合課税」の対象として「公的年金等控除」が適用されます。つまり、一時金部分には退職所得控除、年金部分には公的年金等控除が適用されるため、ふたつの税制優遇を受けられるのです。このように、企業型確定拠出年金における老齢給付金の受け取り方は、将来のライフプランに合わせてシミュレーションを行い、比較検討しながら決定していきましょう。

企業型確定拠出年金を受け取るときの注意点

企業型確定拠出年金を受け取るためには、通算加入者等期間によって、受給できる年齢が異なるというルールがあります。

企業と従業員は、それぞれの立場で以下の点を確認しておきましょう。

通算加入者等期間と受給開始年齢

企業型確定拠出年金の老齢給付金を60歳から受給する場合、通算加入者等期間が10年以上でなければなりません。通算加入者等期間とは、確定拠出年金制度に加入していた期間(iDeCoや他の企業年金からの移換期間を含む)の合計です。この通算加入者等期間に応じて、受給開始年齢が段階的に繰り下がる仕組みです。

例えば、新卒で採用した従業員が退職年齢まで継続して勤務した場合、制度への加入期間は十分に確保できるため問題はありません。しかし、中途採用の場合には、従業員の通算加入者等期間を確認する必要があります。この通算加入者等期間は従業員ごとに異なるため、それに伴い受給可能年齢も異なります。

老齢給付金の受け取りが可能となる年齢は、従業員のライフプランに大きく関わることとなるため、企業の制度担当者は、制度加入時に従業員に対して詳細な説明を行うことが重要です。

また、加入者となる従業員においても、自分の加入期間と受給開始年齢をしっかりと把握し、将来の資産形成を計画的に進められるようにしましょう。

通算加入者等期間と受給開始年齢

| 通算加入者等期間 | 受給開始年齢(※上限75歳) |

| 10年以上 | 60歳から |

| 8年以上10年未満 | 61歳から |

| 6年以上8年未満 | 62歳から |

| 4年以上6年未満 | 63歳から |

| 2年以上4年未満 | 64歳から |

| 1月以上2年未満 | 65歳から |

※具体的な当てはめは個別の通算期間で判断

複数の年金制度を併用したシミュレーション

自社の従業員が加入している年金は、企業型確定拠出年金だけではないかもしれません。例えば、公的年金や企業年金など、他の年金制度との併用を考慮し、全体的な受給額と税負担をシミュレーションしておくことが重要です。これにより、より正確な将来の収入を把握し、最適な受け取り方法を選択できるでしょう。

税金や手数料の確認や受け取り時期の調整

年金を一時金で受け取る場合は退職所得控除が適用され、年金形式で受け取る場合は公的年金等控除が適用されます。どちらを選ぶかによって税金の負担が変わるため、受け取り方法ごとの税金を確認することが必要です。

ただし、受け取る金融機関や方法によって手数料が発生したり、金額が異なるため、事前に確認しておきましょう。

また、受け取る時期によって、退職所得控除や公的年金等控除の適用範囲が変わることもあります。例えば、複数年に分けて受け取ることで、控除額を最大限に活用できる場合があります。

従業員向け:必要書類や受け取り先金融機関の確認

企業型確定拠出年金の老齢給付金を受け取る手続きには、所定の書類が必要です。

特に、一時金として受け取る場合には、退職所得の受給に関する書類の提出が必要となるため、事前に準備しておきましょう。また、企業型確定拠出年金の老齢給付金は受け取り口座の金融機関を指定している場合があります。事前に確認し、受け取り手続きがスムーズに行えるように準備することが大切です。

「いつ」「どのように受け取るか」は、ライフプランに合わせて選択を

企業型確定拠出年金を受け取る際には、通算加入者等期間と受給開始年齢が重要なポイントです。

仮に、通算加入者等期間が10年以上であれば60歳から受給可能ですが、それ未満の場合は通算加入者等期間に応じて受給開始年齢が遅れることになります。そして、受け取り方によって税制上の取り扱いが異なるので注意しましょう。

一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用されます。

企業の担当者は、これらを十分に理解し、従業員への説明・教育・サポートを行うことが大切です。それぞれの加入者が最適な選択をできるよう、適切に支援していきましょう。また、従業員もこれらの点を理解し、自身のライフプランに最適な受け取り方法を選択することが重要です。