一人法人の確定拠出年金はどうする?「企業型」と「個人型」の特徴を徹底解説!

開業し、法人を設立して、事業の計画・運営・営業・財政管理などをひとりでおこなうのが「一人法人」や「ひとり社長」です。

昨今は働き方の多様化が進み、ひとりで会社を設立・経営している人も増えてきています。

「一人法人」や「ひとり社長」は、自社の経営に関わる全てをひとりでこなすため、日々の業務に追われがちですが、ひとりで経営しているからこそ、将来のための資産を自身で準備しなければなりません。

また、会社を発展させるために、将来的に従業員を雇い、規模を大きくしていくのであれば、事前に従業員のための福利厚生などを準備しておく必要があります。

これらの問題を一挙に解決できるのが、確定拠出年金の中でも「企業型DC」と呼ばれる「企業型確定拠出年金」です。

この記事では、企業型確定拠出年金の仕組みや特徴、「iDeCo」と呼ばれる個人型確定拠出年金の特徴や、比較すべきポイントなどを解説します。

企業型確定拠出年金の導入、iDeCoとの比較や併用を検討している「一人法人」や「ひとり社長」の方は、ぜひご参考になさってください。

一人法人の資産形成は「確定拠出年金」がおすすめ

一人法人の将来のための資産形成方法としては、貯金・投資・個人年金などがあげられますが、最近、特に注目を集めているのが「確定拠出年金」です。

この制度は、他の資産形成方法とは異なり、様々な税制優遇を受けられるメリットがあります。

さらに、確定拠出年金には「企業型DC」と呼ばれる「企業型確定拠出年金」と、「iDeCo」と呼ばれる個人型確定拠出年金があります。

確定拠出年金制度の共通の仕組みや、企業型と個人型の違いを見ていきましょう。

注目を集めている「確定拠出年金」の仕組みとは

確定拠出年金は、拠出した掛金を加入者自身で運用する仕組みの年金制度です。

この制度への加入は任意となっているため、自身で加入の有無を決めることができます。

加入後は、選択肢の中から自身で金融商品を選び、個人で資産を中長期的に運用、管理します。

そして、運用した資産は、将来受け取る年齢を迎えた際に、一時金もしくは年金形式を選択し、受給します。

企業型と個人型のどちらの確定拠出年金であっても、将来受け取れる給付金は事前に決まっておらず、それぞれの資産運用結果によって異なることを留意しておきましょう。

企業型確定拠出年金とは

企業型確定拠出年金は、アメリカの401kプランをモデルとした制度で、日本では2001年から開始されました。

この制度は「企業型DC(DC:Defined Contribution Plan)」とも呼ばれ、企業の厚生年金被保険者が加入することができ、企業に従事する従業員を対象とした退職金制度の目的で企業が導入を決定し、従業員に福利厚生の一環として提供します。

一般的に、企業が拠出した掛金を、従業員自身が運用し、積み立て、将来退職金として受け取ります。

また、企業型確定拠出年金の中には「選択制DC」や「マッチング拠出」などの仕組みもあり、それぞれの企業が導入している制度に対応している場合に利用することができます。

企業型確定拠出年金制度は、一人法人であっても、企業の厚生年金の被保険者であれば加入することができます。 一人法人が企業型確定拠出年金に加入する場合、掛金を損金算入し、会社の経費として計上できることがメリットといえるでしょう。

iDeCoとは

個人型確定拠出年金は、 individual-type Defined Contribution pension planの単語の一部から構成された略称で「iDeCo」と呼ばれています。

この制度は、自営業者等の第1号被保険者、会社員や公務員等の第2号被保険者、その被扶養配偶者である第3号被保険者などが個人で加入することができる、個人向けの確定拠出年金制度です。

iDeCoは、加入者自身が掛金を拠出し、資産の運用をおこなう仕組みで、掛金額はそれぞれの職業などによって異なりますので、注意が必要です。

一人法人の場合は、個人として加入することができ、個人の所得控除を受けることができます。

企業型と個人型の違いとは?

「企業型確定拠出年金」と個人型確定拠出年金「iDeCo」のどちらを採用するか検討する際には、双方の違いを知ることが大切です。

これらの制度は、どちらも加入者が資産を運用する「確定拠出年金」ではありますが、掛金額の違いや受けられる税制優遇などが異なります。

一般的には、企業型確定拠出年金は従業員への「福利厚生」として、iDeCoは「個人の自助努力の制度」として扱われます。

企業型確定拠出年金は企業主導で運営され、従業員は選択したプランによる投資運用をおこなうのに対し、iDeCoは個人が完全に管理・自己責任で運用をおこなう点が大きな違いです。

一例をあげると、企業型確定拠出年金では、加入手続き・掛金の拠出・金融商品候補の選出・手数料負担を企業がおこないますが、iDeCoでは加入者個人がおこないます。

このように、企業型確定拠出年金は、制度加入や資産運用に関する事項を企業が負担してくれるメリットがあるといえるでしょう。 また、一人法人の視点においては、企業型確定拠出年金は拠出した掛金を損金算入できること、iDeCoは個人の所得控除の対象となりますので、どちらが自身にとってメリットがあるかを考慮して選択してみてください。

企業型確定拠出年金とiDeCoの特徴

企業型確定拠出年金とiDeCoは、いずれも一人法人が利用可能な退職金制度ですが、それぞれ以下のような特徴を持っています。

加入対象者

確定拠出年金に加入するためには、それぞれの加入条件を満たす必要があります。

企業型確定拠出年金

- 企業型確定拠出年金を導入している企業の従業員(厚生年金の被保険者)

- 原則として、70歳未満の会社員・役員・私学教職員

※企業ごとの取扱いにより、加入可能年齢の上限は異なります。公務員は含まれません。

iDeCo

- ①国民年金第1号被保険者(自営業者やその家族など)

※農業者年金の被保険者、国民年金の保険料免除者を除きます。

- ②国民年金第2号被保険者(厚生年金保険の被保険者)

※会社員または役員、公務員や私立学校教職員共済制度の加入者を含みます。 - ③国民年金第3号被保険者(専業主婦(夫)など)

- 国民年金任意加入被保険者(60歳以上65歳未満の者)

※令和4年5月より、任意加入している20歳以上の海外居住者は加入対象者となります。

ただし、企業型確定拠出年金制度の加入者がiDeCoに加入する場合、掛金の上限額が法律で定められています。また、企業型DCでマッチング拠出を利用している場合はiDeCoに加入できず、どちらかを選択することになります。

規約

確定拠出年金は、規約に則り、加入・運用・管理されます。

企業型確定拠出年金

- 労使間で協議を重ね、双方の合意のもと、規約を作成する

※年齢や役職など、加入資格についても規約に記載する

iDeCo

- 国民年金基金連合会の規約に則る

国民年金基金連合会「個人型年金規約」より

手続き方法

確定拠出年金に加入するためには、加入手続きをおこなう必要があります。

企業型確定拠出年金

- 企業または企業が委託した運営管理機関を通して申し込み、加入する

iDeCo

- 加入者自身が金融機関を決めて申込み、加入する

掛金の拠出元

確定拠出年金は、種類によって掛金の拠出元が異なります。

企業型確定拠出年金

- 一般的な企業型確定拠出年金の場合、原則として、企業が掛金を拠出する

- 選択制DCの場合、企業が拠出した掛金分を、企業型確定拠出年金の掛金として拠出するか、給与としてそのまま受け取るかを選択することができる

- マッチング拠出の場合、規約に則り、企業の拠出した掛金に加えて、個人も掛金を拠出することができる

iDeCo

- 加入者個人が掛金を拠出する

掛金の限度額

確定拠出年金は、職業や加入するその他の年金制度により、掛金の上限が定められています。

企業型確定拠出年金

- 月額:55,000円

※ただし、企業型確定拠出年金以外に併用している制度等がある場合、限度額が異なり、55,000円から他制度の掛金相当額を引いた金額が限度額となります。

iDeCo

- 自営業者など(国民年金第1号被保険者)…月額:68,000円

- 会社員(国民年金第2号被保険者)…月額:23,000円(企業年金に加入している場合、月額20,000円となります。※)

- 公務員…月額:20,000円

- 専業主婦(夫)(国民年金第3号被保険者)…月額:23,000円

※企業型確定拠出年金のみに加入している会社員の場合、月額55,000円から、各月の企業型確定拠出年金の事業主掛金額を引いた金額(月額上限:20,000円)

※企業型確定拠出年金以外の企業年金にも加入している場合、55,000円から、企業型確定拠出年金の事業主掛金額と他制度の掛金相当額を引いた金額(月額上限:20,000円)

運用商品

加入する制度により、運用できる商品が異なります。

企業型確定拠出年金

企業の選んだ金融機関や、企業から委託を受けた運営管理機関の運用商品から選択できる

iDeCo

自分で選んだ金融機関に申し込むことができ、個人選択した加入プラン内で金融商品を選択できる

税制優遇

通常、資産運用で得た利益には20%課税されますが、企業型確定拠出年金とiDeCoでは、運用益は非課税となります。

企業型確定拠出年金

- 企業が拠出する掛金は給与とみなされず、所得税・住民税の課税対象外となる

- 選択制DCで給与の一部を掛金とした場合、その分は非課税となる

- マッチング拠出の場合、従業員が拠出した掛金は所得控除の対象となる

- 企業は掛金を損金算入できる

- 運用益は非課税となる

iDeCo

- iDeCoのために拠出した掛金は、全額が所得控除の対象となる

- 運用益は非課税となる

運営にかかる手数料

企業型確定拠出年金

- 企業が負担する

iDeCo

- 加入者個人が負担する

積立期間

加入する制度により、積立期間が異なります。

企業型確定拠出年金

- 原則として、厚生年金被保険者となった年齢から70歳まで積み立てることができる※企業の定める規約により異なります

iDeCo

- 原則として、国民年金の被保険者である間(通常は65歳になるまで)積み立てることができます

納付方法

企業型確定拠出年金

- 原則として、企業が口座振込や口座振替により納付する

iDeCo

- 会社員の場合、会社の給与から天引き(事業主払込)、もしくは、個人口座からの口座振替(個人払込)を選択し、いずれかの方法で納付する

- 会社員でない場合、個人の口座から口座振替で納付する

【iDeCoにかかる主な手数料】

- 加入時・移管時の手数料:2,829円(初回のみ)

- 国民年金基金連合会への手数料:105円(掛金拠出毎)

- 信託銀行への手数料:66円(月毎)

給付

確定拠出年金は、受け取り方を選択することができます。また、受け取り方によって控除を受けることもできます。

企業型確定拠出年金 / iDeCo

- 原則として、60歳以降に年金もしくは一時金として受け取る

- 一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」の対象となる

参考

厚生労働省「iDeCoの概要」より

企業型確定拠出年金とiDeCoは併用できる?

これまでは、加入している企業型確定拠出年金の規約でiDeCoへの同時加入が認められている企業の従業員のみがiDeCoへ加入することができましたが、2022年10月より、企業型確定拠出年金制度に関する法改正が施行され、加入者の意思で併用することが可能になりました。

ただし、企業型確定拠出年金に加入できるのは、制度を導入している企業の厚生年金被保険者となる従業員のみとなります。そのため、自営業者や専業主婦(夫)、公務員などは、iDeCoのみの加入となります。

企業型確定拠出年金とiDeCoを併用するメリット

ふたつの確定拠出年金制度を併用するメリットは以下のとおりです。

運用商品の選択肢が増える

企業型確定拠出年金の運用商品は、従事している企業が決定するため、選択肢が限られていますが、個人で加入するiDeCoは、金融機関によって取り扱う運用商品が異なります。

この特徴を活用し、運用商品のレパートリーを確認してからiDeCoの口座を開設する金融機関を選ぶことで、自身が希望する商品を運用することができます。

掛金の上乗せで、さらなる資産増が期待できる

企業型確定拠出年金の月額限度額が55,000円に満たない場合、iDeCoを併用することで、拠出額を増やし、掛金を上乗せすることができます。

企業型確定拠出年金とiDeCoを併用する際の注意点

企業型確定拠出年金で「マッチング拠出」を採用している場合、iDeCoと併用することができないので注意しましょう。

マッチング拠出とは

マッチング拠出とは、2012年1月の法改正によって施行された制度です。

この制度は、企業が拠出する掛金に加えて、加入者個人も一定の範囲内で掛金の上乗せができる仕組みとなっています。

2022年10月の制度改正により、マッチング拠出を導入している企業の企業型確定拠出年金制度の加入者は、マッチング拠出をするのか、iDeCoに加入するのかを、個人ごとに選択できるようになりました。

企業型と個人型を比較するときのポイントは?

一人法人の資産形成において、企業型確定拠出年金やiDeCoといった確定拠出年金は大いに役立つ制度といえるでしょう。

このふたつの制度は、拠出できる上限金額・選択できる運用商品・受けられる税制優遇などが異なるため、自身のライフプランや自身の企業の制度に合ったものを選ぶことが重要です。

ここからは、比較すべきポイントを7つピックアップしてご紹介します。

1.加入手続きの手軽さ

企業型確定拠出年金は、導入に際して、企業として規約を定めたり、シミュレーションをおこなうなどの準備期間や手続きが必要です。

それに対してiDeCoは、個人で金融機関を選択し、口座を開設するだけで運用を開始することができます。

このように、加入手続きの手軽さでいうとiDeCoの方が手間や時間がかからないといえるでしょう。

ただし、加入手続きの手軽さだけで加入する制度を決定するのはおすすめできません。

これからご紹介するその他の比較ポイントをもとに、自社や自身にとってどちらの制度が最適であるかを判断していく必要があります。

2.毎月の掛金上限額

企業型確定拠出年金とiDeCoは、それぞれ毎月の掛金の上限が定められています。

企業型確定拠出年金は月額55,000円、iDeCoは職業によって月額20,000円から68,000円が上限金額です。

一人法人で、DBなど他の企業年金に加入していないことを想定すると、企業型確定拠出年金制度を導入した場合は、月額55,000円、iDeCoのみへ加入する場合は月額23,000円が上限金額となります。

確定拠出年金は、月々の負担額を考慮し検討することも大切ですが、現在の年齢・事業計画・将来のライフプランなども含めて総合的に判断することが大切です。 企業型確定拠出年金であれば、月々の掛金をより多く拠出することができ、さらに拠出金が全額損金算入できることなども視野に入れて検討するとよいでしょう。

3.手数料

確定拠出年金には、様々な手数料が発生し、企業型確定拠出年金の場合は企業負担、iDeCoの場合は個人負担となります。

これらの事務手数料は、加入に際して発生する初回のみのものや、毎月発生するものなどがあります。

現行ではそれぞれの手数料は数百円から数千円となりますが、中長期間継続する制度であるため、その累計額を負担することを考慮すると、企業型確定拠出年金が優勢となるでしょう。

4.社会保険料への影響を考慮

企業型確定拠出年金の掛金は、企業負担となり、社会保険料の算定基礎には含まれません。

ただし、選択制DCに加入している場合は、報酬の一部を掛金として拠出することができるので、社会保険料の算定基礎から控除されます。

社会保険料の算定基礎から控除されるということは、厚生年金への影響も発生するため、将来受け取る老齢厚生年金にも影響が発生し、受取額が減少する可能性があることを留意しておきましょう。

iDeCoの掛金は、個人で掛金を拠出するため、給与や社会保険料の算定に影響は及ぼしません。

5.節税したいのは「法人税」or「個人所得」?

企業型確定拠出年金とiDeCoでは、受けられる税制優遇が異なります。

まず、企業型確定拠出年金は、拠出する掛金は会社の経費となり、損金算入が可能です。

これにより、法人税の節税効果が期待できます。

それに対し、iDeCoのために拠出した掛金は、全額が所得控除の対象となるため、加入者個人の所得税や住民税の節税に繋がります。

企業型確定拠出年金は法人税、iDeCoは個人所得の節税が期待できますので、企業の社長として、いち個人として、多角的な視点で判断するようにしましょう。

6. 事業拡大や従業員の採用予定は?今後の計画を明確にする

一人法人であっても、今後事業を拡大し、従業員を採用して企業の規模を大きくしていくことも考えられるでしょう。

このような場合にも、企業型確定拠出年金制度は、節税や従業員への福利厚生制度として活用できます。

また、充実した福利厚生は、従業員にとっても魅力的であるため、従業員の定着や新規採用にも貢献するでしょう。

ただし、一人法人を続けて従業員を採用しない場合や、事業内容次第では、iDeCoへの加入がマッチする場合もあるかもしれません。

いずれの確定拠出年金であっても、中長期加入し資産運用する仕組みとなるため、現段階では一人法人であっても、早い段階で長期的な事業計画を立て、加入する制度を検討し、情報収集や制度設立などの準備しておくことをおすすめします。

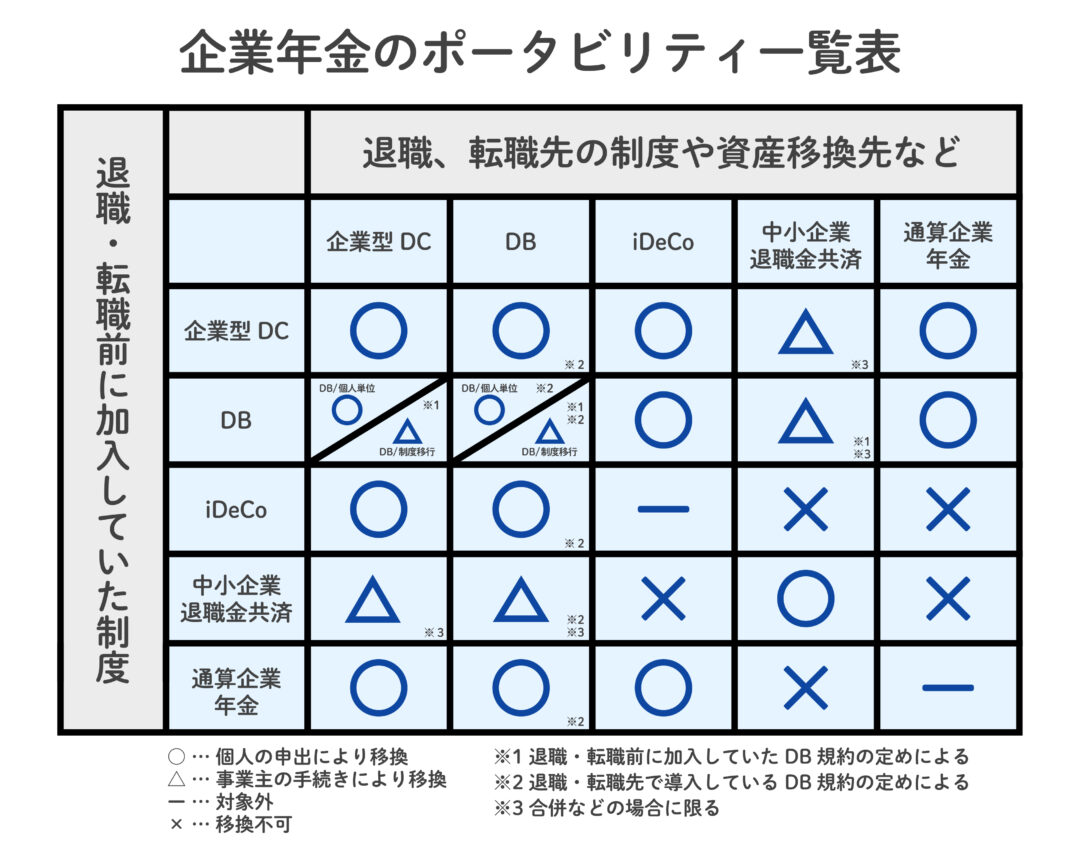

7.資産のポータビリティ

各種企業年金・iDeCo・中小企業退職金共済は、制度の加入者が離転職した際に積み立てた資産を他の年金制度に移すことができる制度があり、これを「資産の持ち運び」や「ポータビリティ」といいます。

ただし、資産のポータビリティには離転職前に加入していた制度と、離転職後に加入する制度によってポータビリティの可否が決まりますので注意しましょう。

【離転職における資産のポータビリティ一覧表】

一人法人には企業型確定拠出年金がおすすめ

今回は、安定した資産形成方法として、注目を集めている確定拠出年金について解説いたしました。

一人法人が加入できる確定拠出年金の中でも、加入の手続きが簡単で、手間がかからないのがiDeCo、制度設立に時間や手間がかかりますが、より多い掛金で資産増を期待できるのは企業型確定拠出年金です。

それぞれ拠出できる掛金の上限や、受けられる税制優遇が異なりますので、企業の事業計画や個人のライフプランに合わせてどちらかを選択したり、併用することを検討してみましょう。

ただし、マッチング拠出とiDeCoは併用できないので注意が必要です。

いずれの確定拠出年金であっても、中長期的に継続する制度となりますので、十分に情報を集め、しっかりと検討した上で加入する制度を選択しましょう。