選択制DCで年金や社会保障が減る?従業員のデメリットを解説

近年では、企業における福利厚生の一環として、企業型確定拠出年金を導入する企業が増加しています。

この制度は、企業にとって節税対策となるだけではなく、加入者となる従業員にも税制優遇がある制度です。

また、企業は、従業員が安心して老後の生活を送れるように、従業員の将来に向けて準備をすることが求められる時代となっており、従来の退職金制度よりも企業にとっての負担が少ないことも人気の理由といえるでしょう。

最近では、企業型確定拠出年金の中でも、従業員が掛金を拠出するのか、そのまま給与として受け取るのかを選択することができる「選択制DC」を採用する企業も増えてきています。

ただし、選択制DCの掛け金を拠出した場合、社会保険料への影響があり、さらには従業員が将来受け取る公的年金が減る可能性もあるのです。

このように予想されるデメリットは、従業員に対して丁寧に説明をし、しっかりと理解を深めてもらった上で、資産を運用してもらう必要があります。

今回は、企業型確定拠出年金制度の中でも、選択制DCを導入検討あるいは運営している企業担当者が理解しておくべき注意点についてご説明します。

選択制DCの仕組みと社会保険料への影響

企業型確定拠出年金制度は、企業が毎月決まった掛金を拠出し、従業員が自分で資産を運用する仕組みで、従業員個々人の運用成績によって資産の額が変動します。

そのため、企業は制度を導入するだけでなく、従業員に対して最新の情報を提供したり、投資教育も定期的におこなうなど、導入後も従業員が安定して運用していけるようにサポートを続けていくことが理想的です。

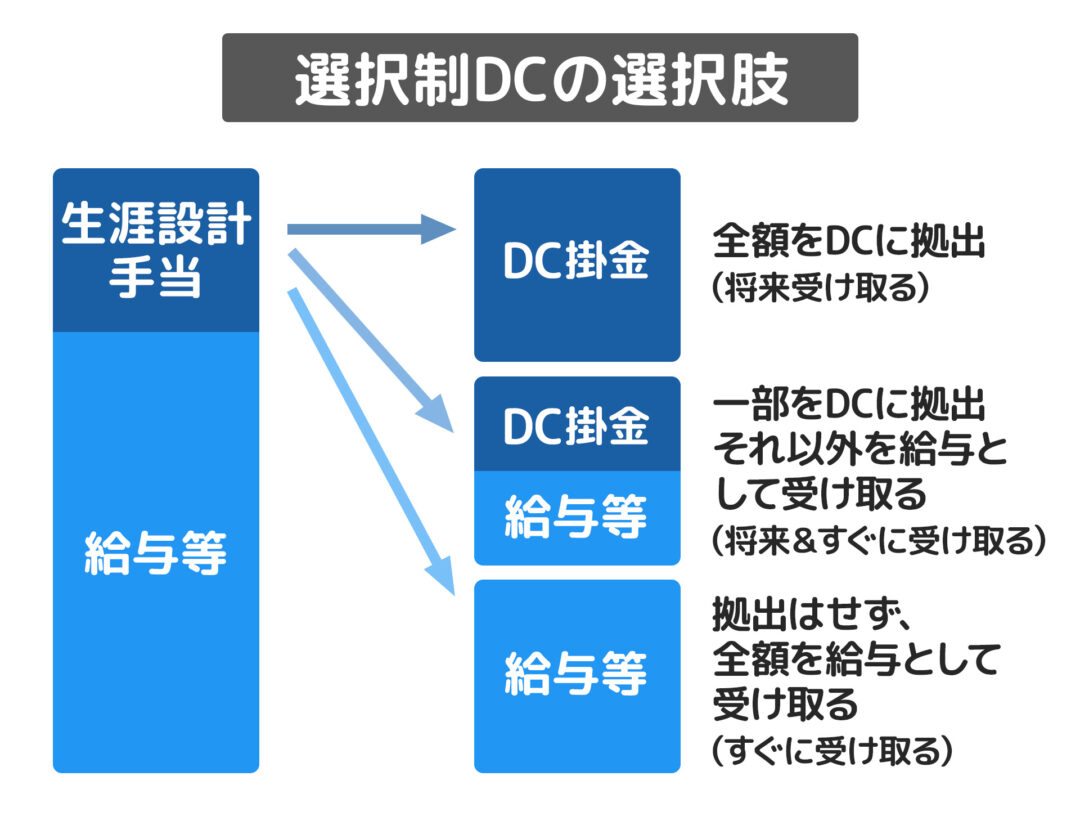

冒頭でお伝えしたとおり、企業型確定拠出年金には「選択制DC(選択制確定拠出年金)」という種類があります。

これは従業員が毎月受け取る給与の一部を掛金として拠出する仕組みとなっており、従業員が、掛金を拠出するのか、給与として受け取るのか、あるいはその両方を併用して一部を拠出し一部を給与として受け取るのかを選択することができます。

この制度は、掛金を拠出するかどうかを従業員が決められる仕組みであることから、他の制度に比べて導入しやすい制度といえるでしょう。

また、企業型確定拠出年金や選択制DCには、制度加入者が受けられる様々な税制優遇も用意されており、それらを上手に活用することで、よりメリットを感じられる制度といえます。

ただし、選択制DCの場合は、従業員の給与から掛金を拠出するため、社会保険料への影響が避けられず、この点が従業員にとってデメリットともなり得るのです。

それでは、その理由についてご説明します。

選択制DCを導入した際のメリットとデメリット

選択制DCを導入した際、従業員にとっても、企業にとっても様々なメリットがありますが、それと同時にデメリットも発生します。

それぞれどのような留意点があるのかを確認していきましょう。

月々の社会保険料などが減る!従業員にとってのメリットとは

従業員が選択制DCへの加入を選択し、掛金を拠出した場合は、メリットとして以下のことがあげられます。

- 月々の標準報酬月額(給与)が減り、社会保険料・所得税・住民税が軽減される

- 運用益は非課税となる

- 給付時に、税制面で優遇が受けられる

- 運用次第で給付額が増える可能性がある

まず、前提として選択制DCに加入するかどうかを従業員自身が選択できることが大きなメリットといえるでしょう。

そしてこの制度に加入した場合、月々の給与の一部から掛金が拠出され、その給与から拠出した掛金分は全額非課税となります。また、運用期間中の運用益が非課税、運用次第で給付額が増える可能性があります。

また、標準報酬月額が減少することにより、社会保険料が減る可能性があるのも特徴です。

さらに、退職所得控除や公的年金等控除など、受給時に税制優遇を受けることもできます。

しかし、これらが反対にデメリットに繋がる部分でもあるので注意が必要です。

年金の受給額が減る?従業員にとっての留意点

- 厚生年金・傷病手当金・雇用保険の給付額などが減少する可能性がある

- 運用次第で給付額が減る可能性がある

- 掛金として拠出した場合、給与支給に戻すことはできない

- 60歳まで受給できない

選択制DCに加入し、給与として毎月受け取れる金額を掛金として拠出すると、途中で給与支給に戻したり、引き出すことができないので、60歳まで使えない(受給できない)こと、運用次第で給付額が減るリスクがあります。

そして、標準報酬月額が減ることにより、社会保険料が影響を受けてそれから算出される諸々の手当が減少することは、従業員にとってデメリットといえるでしょう。

さらに、毎月の社会保険料が減少するということは、厚生年金部分も減るということであり、将来受け取る老齢厚生年金の額が減ることに繋がります。

また、公的年金だけでなく、社会保険料や標準報酬月額から算出される傷病手当金や出産手当金、雇用保険の給付額などにも影響があるため、企業は従業員にその点を理解してもらわなければなりません。

社会保険料の変動により影響を受ける可能性がある年金や手当金は、以下のとおりになっています。

社会保険料の変動で影響が生じる社会保険給付一覧

【厚生年金保険】

| 老齢厚生年金 | 厚生年金被保険者であった機関の給与や賞与に応じた年金額が支給される |

| 障害厚生年金 | 厚生年金被保険者が障害状態となった場合、その時点までの給与や賞与に応じた年金額が支給される |

| 遺族厚生年金 | 厚生年金被保険者がなくなったとき、遺族に対して、給与や賞与に応じた年金額が支給される |

【健康保険】

| 傷病手当金 | 厚生年金被保険者が病気や怪我で会社を休んだとき、直近1年間の給与に応じた手当金が支給される |

| 出産手当金 | 厚生年金被保険者が出産のために会社を休んだとき、直近1年間の給与に応じた手当金が支給される |

【雇用保険】

| 基本手当〈失業給付〉 | 加入者が失業したとき、直近6ヶ月の給与に比例した給付金が受け取れる |

| 育児休業給付金 | 加入者が育児休業を取得したとき、直近6ヶ月の給与に比例した給付金が受け取れる |

| 介護給料給付金 | 加入者が介護休業を取得したとき、直近6ヶ月の給与に比例した給付金が受け取れる |

例えば、「傷病手当金」の金額は、支給開始日の前12ヶ月間の標準報酬月額を平均した額をもとに算出され、「失業保険」の基本手当は離職前6ヶ月間の給与の総支給額を180で割った金額とされているように、標準報酬月額が減ることにより、受け取ることができる各種手当にも影響が出るのです。

その他にも、万が一の時に受け取れる「障害給付金」や「遺族厚生年金」、出産に際して健康保険から支給される「出産手当金」や雇用保険から支給される「育児休業給付金」に至るまで、月々の給与が影響する手当金があることを留意しておかなければなりません。

企業にとってのメリットとデメリットとは

選択制DCを導入した場合、企業側の視点でどのようなメリットとデメリットがあるのかを確認していきましょう。

選択制DCは企業に負担が少ない

企業が選択制DCを導入した場合、メリットとして以下のことがあげられます。

- 掛金が従業員の給与から拠出される

- 社会保険料を軽減できる

- 掛金は損金扱いとなり、全額非課税となる

- 従業員の退職時に、退職金給付債務が生じない

企業型確定拠出年金の場合は、従業員の給与とは別に企業が掛金を拠出しますが、選択制DCの場合、従業員の給与から掛金が拠出されるため、企業に資金的な負担がありません。

さらに、従業員が掛金として拠出した部分は、全額が非課税となります。

また、社会保険料が減少することは、多くの従業員を抱える企業としては大きなメリットといえるでしょう。

さらに、制度を導入することで、従業員への退職金債務が生じないことも企業への負担軽減に繋がります。

仮に、従業員が選択制DCに加入せず、給与として受け取ることを選んでも、企業としての支払いや社会保険料などは、導入前と変わりません。

管理や投資教育の手間がかかる

- 制度の運営や管理をする人材と費用の確保

- 従業員への情報提供と投資教育の責任が発生する

これは選択制DCに限ったことではありませんが、企業型確定拠出年金制度を導入した際は、制度の運営や管理のために人材や費用が必要となります。

また、従業員の選択であったとしても、受託責任者として、従業員への情報提供や投資教育をおこなっていく必要があります。

企業の留意点!従業員には丁寧な説明が必須

企業の視点では、選択制DCはメリットが多く、デメリットが少ないように思えますが、以下のように留意しておくべきポイントがあります。

企業が留意しておきたいポイント

- 従業員に対する正確な説明

- 自社の制度や規定改正・国の法令改正の影響を受ける

- 必要に応じて事務対応が発生する

選択制DCは、従業員が選ぶことができる反面、将来受け取る老齢厚生年金や諸々の手当金などへの影響がある制度であることを正確に説明する必要があります。

従業員が正しく理解できないまま制度が導入されることを防ぐために、「社会保険・雇用保険等の給付額にも影響する可能性を含めて、事業主は従業員に正確な説明を行う必要がある。」という旨が法令で示されています。

※法3条3項7号 法19条1項 法令解釈通知第1-2(5)

これらは従業員の生活に大きくかかわる問題です。

後々のトラブルを避けるためにも、導入前に具体例を用いるなどして丁寧に説明するようにしましょう。

また、一度企業型確定拠出年金を導入すると、掛金の拠出枠を使ってしまうこととなります。

これにより、将来会社の制度や規約を改正し、別の企業型確定拠出年金やDB(確定給付年金)を導入しようとしても、拠出枠が足りないことも考えられるため、長期的な視点で判断し導入する必要があります。

さらに、確定拠出年金やDBは制度にかかわるルールが変更されることがあります。

今後も法改正に合わせて対応や手続きが必要となるでしょう。

選択制DCのメリットを活用しよう

選択制DCに加入することにより、社会保険料・各種の手当金・公的年金の金額が減少することは、従業員にとってデメリットといえます。

かといって、老後の生活への備えはしておきたいものです。

デメリット部分だけで制度への加入をやめるのではなく、選択制DCとしていくら拠出して、どのような影響があるのか、活用できる税制優遇なども合わせてしっかりとシミュレーションをおこない、判断することをおすすめします。

従業員には丁寧な説明が必須

選択制DCは、従業員にとって比較的自由度が高く、企業にとっても従業員にとってもメリットの大きい制度です。

しかし、標準報酬月額や社会保険料が減少する影響は、これらから算出される各種手当て金の金額にも影響が出るというデメリットにも繋がります。

これらの手当は、人々のライフステージの変化に応じて想定されるライフイベントや、万が一のことが起きた際に生活をサポートするために設定されている保障制度ですので、その保障部分も減額される可能性はしっかりと説明しなければなりません。

また、選択制DCで給与の一部を掛金として拠出した場合、その後に掛金を給与支給に戻すことができない点も注意が必要です。

ただし、従業員が選択制DCを運用した資産の結果が、減少した部分をカバーできれば、メリットが上回る制度にもなります。

そのためには、企業は従業員に対して、導入時には正確な説明をおこない、導入後も情報提供や投資教育を継続的におこなう必要があります。

選択制DCを導入し、従業員が加入を選択した場合、企業にとってはメリットが大きいですが、せっかく制度を導入するのであれば、従業員の利益を重視し、従業員に喜ばれるような体制を整え、安心して資産を運用・管理・受給してもらえるような企業の体制を目指していきましょう。