保険代理店が企業型確定拠出年金を導入するメリットや注意点

日本の経済状況、少子高齢化、自然災害の増加などの影響を受けているビジネスのひとつが保険業界です。近年では、保険募集人を介さず、顧客がインターネットで直接加入するケースも増えてきました。このように販売スタイルも時代にあわせて変化しており、安定的な経営を続けるためには、他社との差別化が以前にも増して重要になってきています。その対策のひとつが、商品の充実と販路の拡大です。保険を扱う会社は、生損保会社や銀行のほか、近年では携帯会社やクレジットカード会社など多様な業態に広がっています。その中でも保険代理店は、扱う保険の種類の自由度が高く、各店舗ごとに独自の強みを打ち出しやすいのが特徴です。

その一環として、保険販売だけでなく、商品紹介や選定から契約までのサポート、契約後のアフターフォローまで担うため、人材確保は重要な課題となります。今回は、保険代理店経営におけるこの課題を解決する手段のひとつとして、企業型確定拠出年金について解説します。

保険代理店の特徴

保険は保険会社によって作られ、保険会社や保険代理店によって「保険募集」が行われます。保険募集とは、保険業法において「保険契約の締結の代理または媒介を行うこと」で、つまり保険の販売のことです。保険代理店は、各保険会社から販売を委託され、金融庁・財務局への登録を受けた「保険募集代理店」であり、保険会社と顧客の間を仲介し、契約前後のサポートを行います。複数の保険会社の商品を扱えるため、顧客が商品を比較できる点もメリットです。

人材確保の実情と改善策

保険代理店は顧客と保険会社をつなぐ窓口として、ニーズの把握からライフプランを踏まえた商品提案、契約手続き、契約後のフォローまでを担います。これらの業務を行うには、ファイナンシャルプランナー(FP)などの資格や制度・法律の知識、さらに保険商品の理解と提案力が必要です。しかし、保険業界は同業他社との差別化が難しく、優秀な人材の採用・定着は容易ではありません。また、ノルマや不規則な勤務など厳しい環境も多く、長く働き続けてもらうためには従業員にとっての「働くメリット」が欠かせません。

保険代理店における「企業型確定拠出年金」の有効性

優秀な人材を採用・定着させるために重要なのが制度・給与・福利厚生の充実です。その一つとして有効なのが「企業型確定拠出年金」です。近年、多くの中小企業でも導入が進んでおり、保険代理店にとっても人材確保の有効な手段となります。特にお金に詳しい従業員であれば、制度のメリットを大きく感じるでしょう。

企業型確定拠出年金とは

企業型確定拠出年金(企業型DC)は、アメリカの「401k」を参考に作られた制度です。企業が掛金を拠出し、従業員が自ら資産を運用し、原則60歳から75歳までの間に年金や一時金として受け取ります。(※受け取りが可能な年齢は企業により異なります。)

従業員にとってのメリット

- 企業が拠出する掛金は従業員の所得税・住民税の対象とならず非課税

- 運用益も全額非課税

- 将来の受け取り時には退職所得控除や公的年金等控除の対象

これら税制優遇が大きな魅力です。

企業にとってのメリット

- 拠出した掛金は全額損金算入可能

- 退職金制度と異なり、運用責任を従業員が負うため企業のリスクが軽減

従業員にとってのデメリット

- 企業が提示する複数の運用商品の中から選ぶ必要がある

- 60歳まで原則引き出せない

- 運用リスクをすべて従業員が負う

また、加入には勤務先が厚生年金適用事業所であること、従業員が厚生年金被保険者であることが条件です。個人事業主などの委託契約者や厚生年金未加入者は利用できません。

企業にとってのデメリット

- 制度設計や規約作成など導入準備にコストがかかる

- 導入後も投資教育やフォロー体制が必要

ただし、退職金制度よりも負担が軽減されるため、従業員の資産形成を支援する体制づくりが求められます。

人材獲得手段としての企業型確定拠出年金の魅力

掛金額は国の上限の範囲で設定可能で、自社の規約や運用商品選択により独自性を出せます。また、資産の持ち運びができるため、転職しても継続可能で、従業員にとって魅力的です。さらに「選択制DC」「マッチング拠出」など、ニーズに合わせた制度設計も可能です。

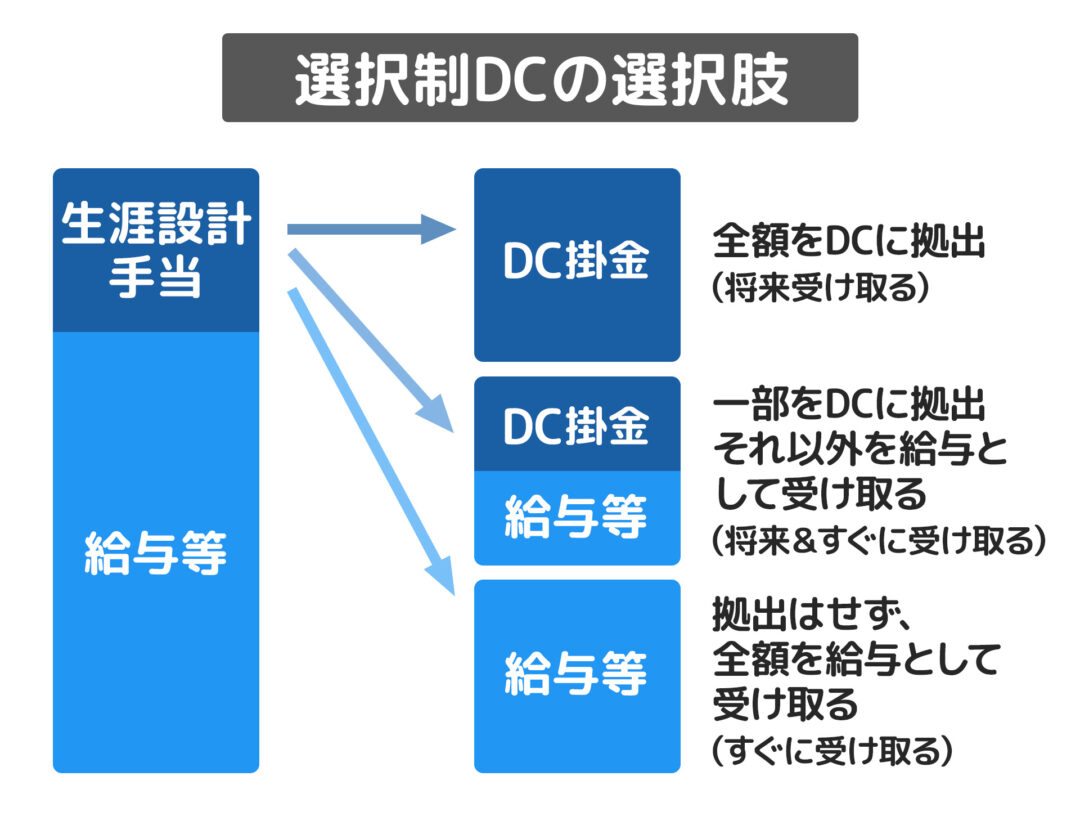

選択制DCとは

給与の一部をDC掛金に回すか、現金で受け取るかを従業員が選べる制度です。課税対象となる給与が減ることで、所得税・住民税・社会保険料が軽減されます。結果として企業の社会保険料負担も減少します。ただし、社会保険料が減る分、将来の年金額に影響する可能性があります。保険代理店のように歩合制など多様な給与形態でも柔軟に対応でき、経営者・役員も利用可能です。

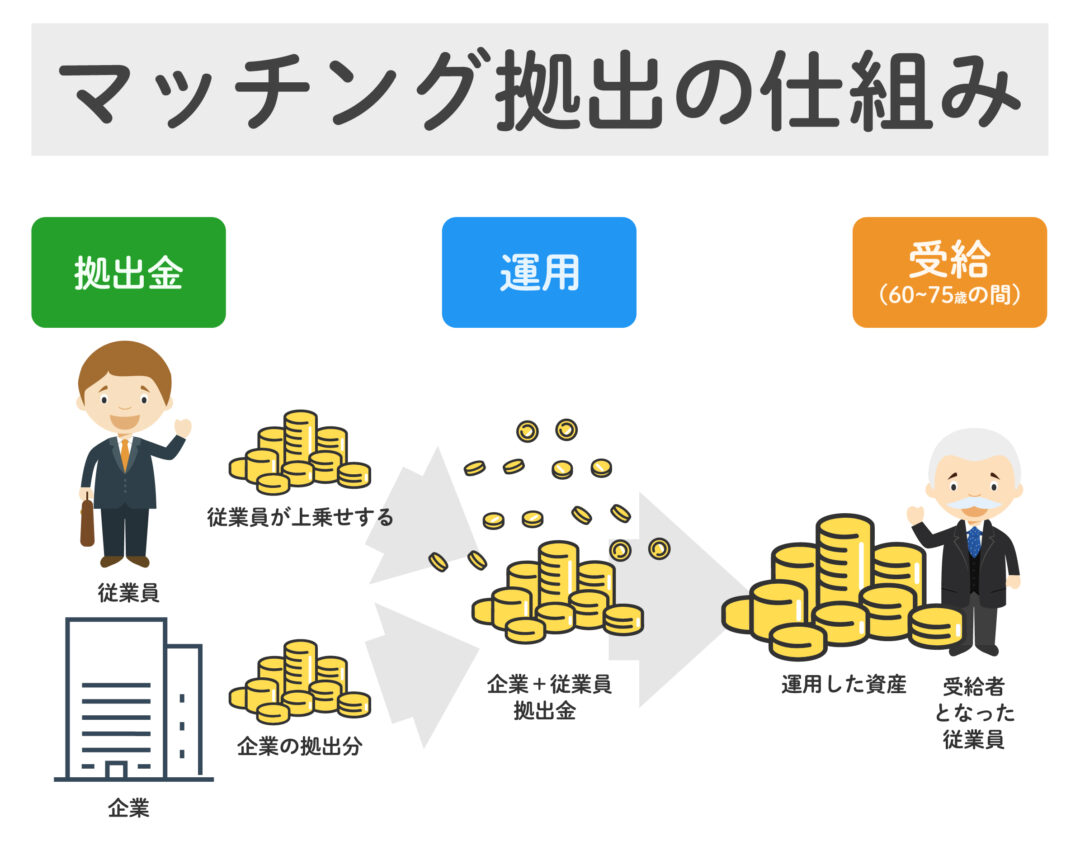

マッチング拠出とは

マッチング拠出は、2012年1月の法改正によって始まった制度です。

この制度は、企業が拠出する掛金に、加入者となる従業員も自らの給与から一定の範囲内で上乗せできる仕組みとなっており、導入されている場合であっても、加入者はマッチング拠出をするのかを選択できます。

さらに、2022年10月の制度改正では、マッチング拠出を導入している企業の加入者ごとに、マッチング拠出をするのか、個人型確定拠出年金「iDeCo」に加入するのかを選択できるようになりました。

企業年金の主たる拠出者は企業であるという考え方から、加入者の掛金は、企業が拠出する掛金と同額までであること、かつ合計で国が定めた拠出限度額までであることなどの条件が設けられていますが、加入者の掛金は、その全額が所得控除を受けることができます。

また、加入者掛金は、年1回に限り金額変更をおこなうことができるのも魅力といえるでしょう。

マッチング拠出は、加入者となる従業員の負担も発生するため、企業としては低コストで福利厚生を準備することができるメリットがあります。

また、従業員自身も掛金を拠出することで、企業が一方的に用意する企業年金というわけではなく、自助努力の考え方や理解が一層深まり、保険代理店としての業務にも生かされることでしょう。

保険代理店に求められる「他社との差別化」

保険商品は競合他社と大差がないため、差別化には個別対応や付加価値あるサービスが重要です。

従業員自身が企業型DCに加入し、制度を理解することは顧客提案力の向上にもつながります。さらに「DCパートナー制度」を活用すれば、顧客への導入支援を行うことも可能で、営業面でも差別化につながります。

企業型DCは顧客への営業や他社との差別化にも活用できる

本記事では、保険代理店における企業型確定拠出年金の有効性・メリット・デメリットを解説しました。保険業界は変化が激しく、人材確保や顧客獲得において差別化が不可欠です。企業型確定拠出年金を導入すれば、福利厚生を充実させ、従業員のモチベーション向上や採用力強化に役立ちます。さらに従業員自身が制度を理解することで、顧客への提案にも説得力が増し、他社との差別化にもつながるでしょう。企業導入や営業ツールとしての活用を検討している方は、ぜひ制度設計やシミュレーションについてご相談ください。