企業型確定拠出年金の運用商品はどう選ぶ?「元本確保型」と「元本変動型」の違いについても徹底解説!

企業型確定拠出年金(企業型DC)は、従業員自身が将来の豊かな生活のためにお金を積み立てていく年金制度のひとつです。企業から拠出された掛金を「どの金融商品に投資するか」が加入する従業員に委ねられるのが特徴です。どんな投資にもリスクが伴います。このリスクを避けるために、はじめに預け入れ期間を決めて利用する「定期預金」を選択されることもあるかもしれません。しかし、将来に備えて積み立てを考えるならば、定期預金以外の方法も検討してみてはいかがでしょうか。今回は、自分にあった運用商品を選ぶポイント、運用商品を選択するときに注意したいことをわかりやすく解説いたします。ぜひ企業型確定拠出年金の商品を決定する参考としてお役立てください。

「元本確保型」と「元本変動型」はどう違う?

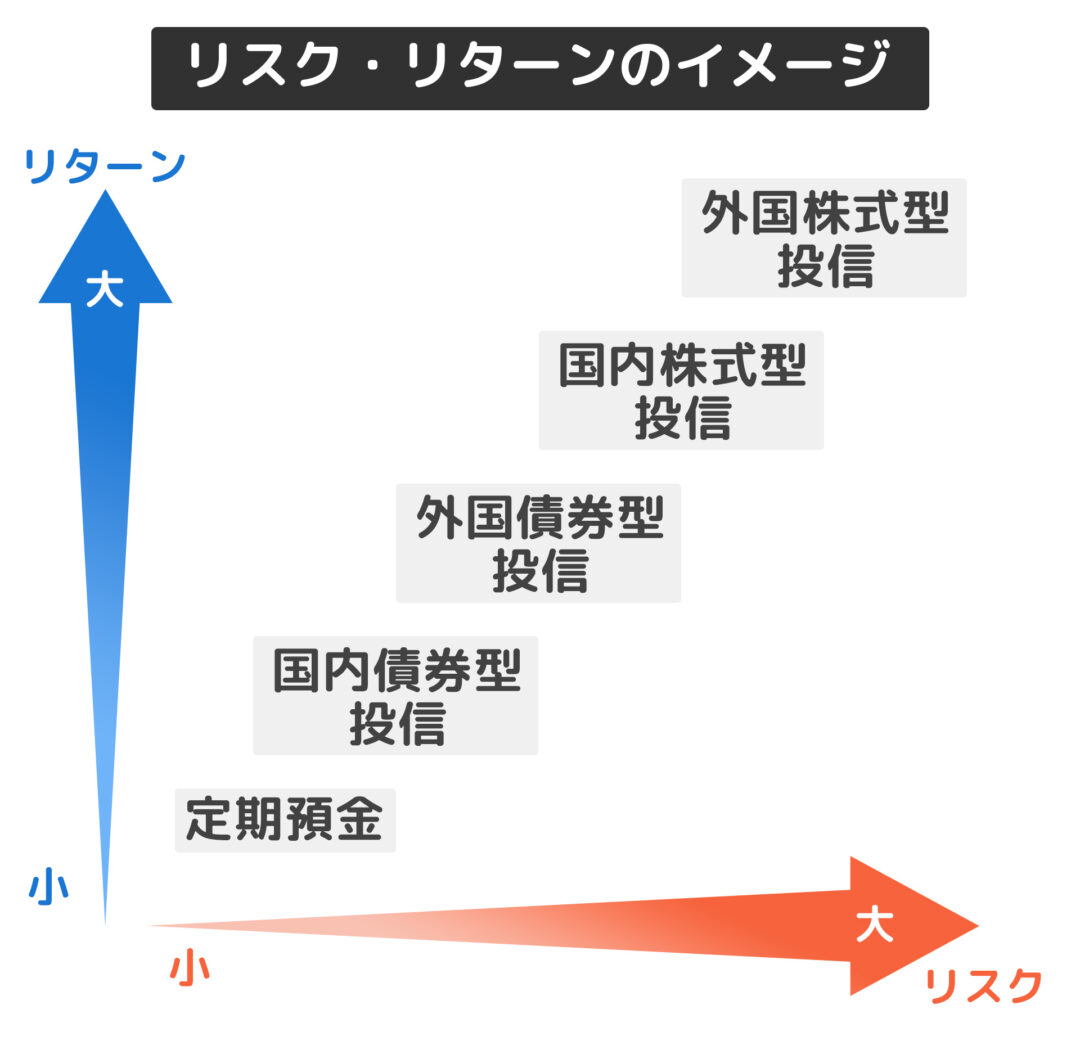

企業型確定拠出年金は、「元本確保型」と「元本変動型」のふたつの大きなカテゴリーに分けられます。これらの名前からもわかるように、「元本確保型」は元本を確保することを主眼とし、「元本変動型」は元本が増減する可能性があります。これらの商品を適切に組み合わせて運用することにより、リスクの分散としても、投資や運用に慣れていない初心者の方にとっても、安定した運用に繋がるでしょう。

それでは、これらの運用商品がそれぞれどのような特徴を持っているのか、詳しく見ていきましょう。

元本確保型とは(定期預金・保険)

「元本確保型」と呼ばれる運用商品は、その名の通り、元本の安全性が前面に打ち出された商品です。

具体的には、このタイプの商品を満期まで保有することで、元本を確実に保持しつつ、所定の利息を得ることが期待できます。このタイプには、「定期預金」や「保険」などがあります。

「元本確保型」の一番の強みは、金融機関が破たんしない限り、元本が失われるリスクがほぼ皆無であるという点です。しかしその一方で、現在の経済環境の中では、金利は低く推移しており、高いリターンを期待するのは難しいでしょう。

さらに、預貯金や保険はインフレの影響を受けやすく、価値が減少するリスクがあります。インフレの兆候が見られる場合は注意が必要です。

定期預金

定期預金だけを利用する運用方法もあります。

確定拠出年金の受取利息は、通常の定期預金とは異なり非課税というメリットがありますが、現行の低金利状態を考慮すると、このメリットを享受するのは難しくなるかもしれません。

保険

一部の保険商品の中には、満期前の解約をすると元本が減少するものも存在します。運用商品を選択する際には、中途解約の条件やその他の詳細をしっかりと確認しましょう。

元本変動型とは(投資信託など)

「元本変動型」と呼ばれる運用商品は、その名前の通り、元本の額が運用の結果によって増減する特性を持った商品です。

具体的には「投資信託」などがこのカテゴリに分類されます。このタイプの商品は、株式、債券、不動産など、多岐にわたる投資対象を持っていることが特徴です。

多くの場合、商品の購入や売却の際の手数料は無料ですが、運用商品の保有期間中は手数料がかかります。手数料は商品によって異なりますので、事前にしっかり確認しておきましょう。

この「元本変動型」は、市場環境や株価、金利の動きによって投資の結果が左右されるため、資産が増加する可能性がある一方、元本が減少するリスクも無視できません。

運用する際は手数料だけでなく、投資信託がどのような運用方針や手法を採用しているのか、どのようなリスクがあるのかをしっかりと理解しておくことが重要となります。

・投資信託とは

一言で言うと、複数の投資家から集めたお金を一つの資金とし、専門家が管理・運用する仕組みのことを指します。

・投資信託の仕組み

投資信託の仕組みは、投資家から集めた小口の資金をまとめて、専門家が株式や債券などの有価証券市場で運用します。そして、その運用によって得られる利益は、元々の投資家へと還元されます。

この仕組みの大きなメリットは、個別の投資家が単独で投資を行うよりも、多くの資金を集めて効果的な運用が可能となる点にあります。また、専門家による運用のため、市場の動向をしっかりと読み取りながら、戦略的な投資活動が行われます。

・投資の対象になるのは?

投資信託は多岐にわたる商品がラインナップされており、その中でも特に代表的なものには「株式」「債券」「不動産投資信託(REIT)」などが挙げられます。これらの投資先は、大きく「国内」資産と「海外」資産に分けられ、さらに「国内株式」「国内債券」「海外株式」「海外債券」などと区別されています。

特に「海外」資産に関しては、投資先の資産の価格変動だけでなく、為替レートの変動による影響も受けることが特徴です。そのため、海外資産の場合、どの地域(先進国や新興国など)に投資するかによっても、リスクの度合いは異なります。このように様々なリスクを考慮しつつリターンを追求するためには、複数の資産に投資を分散させる「バランス型」の商品も選択肢に含んで検討すると良いでしょう。

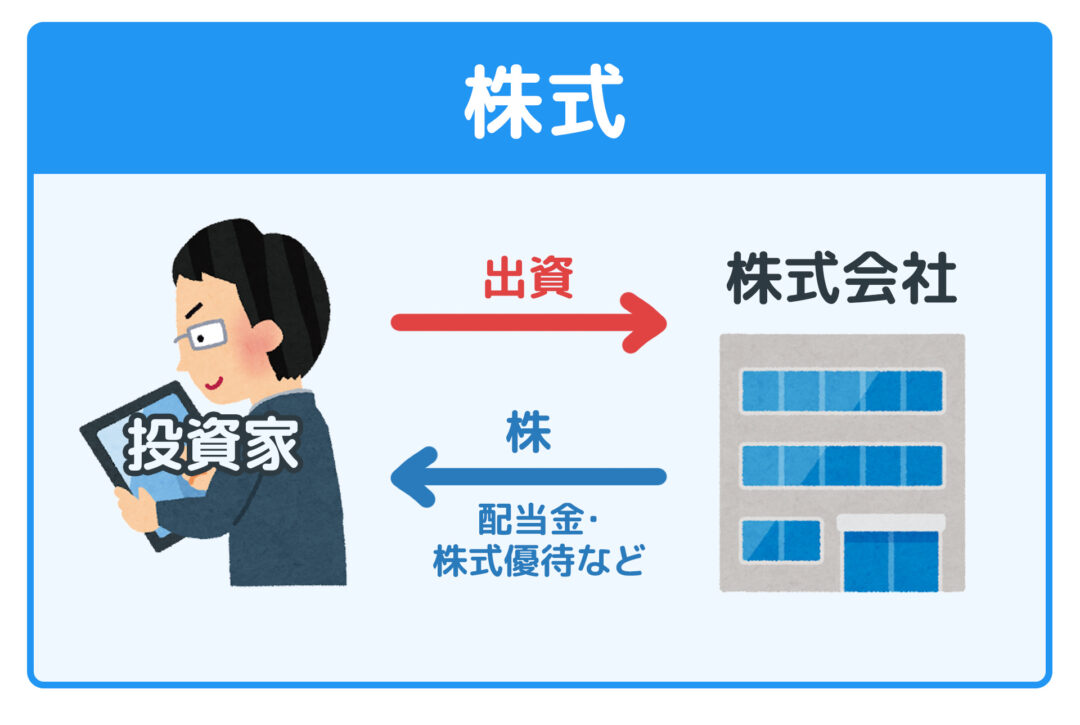

・株式とは

株式とは、企業の所有権を示す証券の一つであり、企業が資金を調達するために発行するものです。株式を保有する人は「株主」と呼ばれ、企業の一部の所有者となります。

株式は、価格の変動が大きい一方で、相応の利益の可能性も秘めているため、資産の増加を目指す方には魅力的な選択肢となるでしょう。しかしその一方で、価格が下落するリスクも忘れてはなりません。

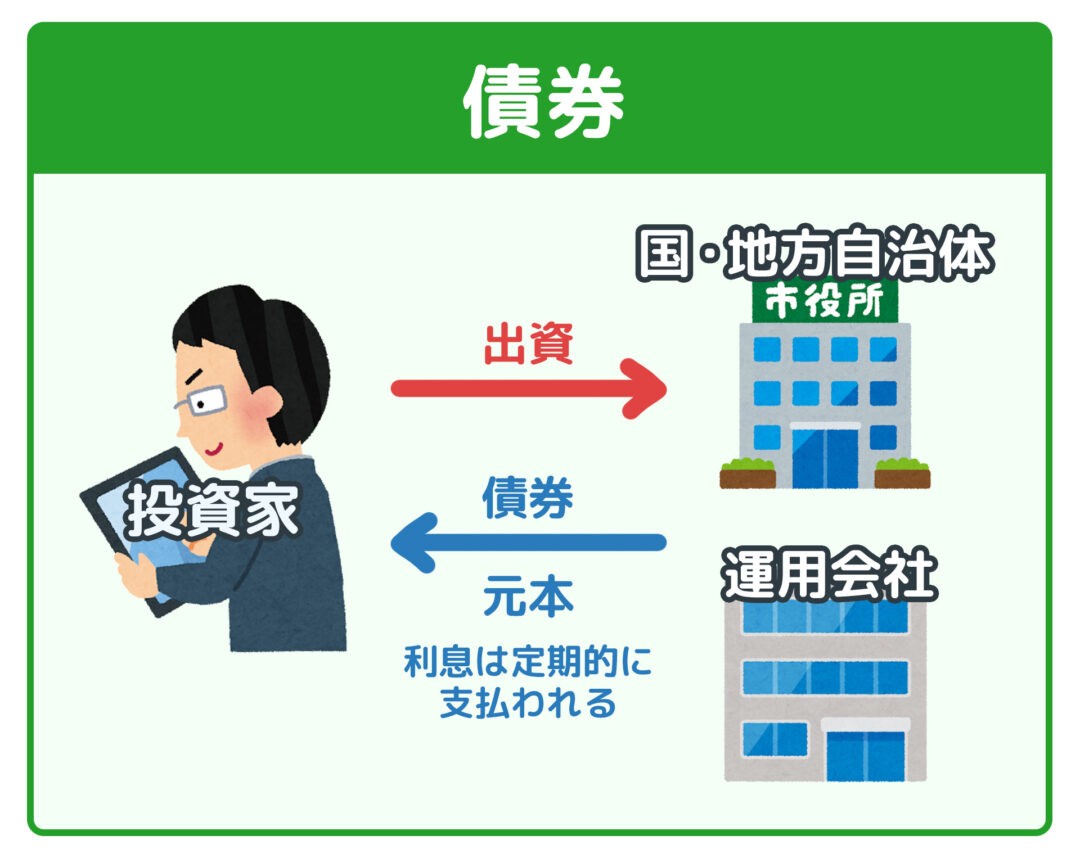

・債券とは

債券は、国や企業が発行する借用証書のようなものです。発行元が安定しており、満期まで保有できる場合、保証された元金と利息を得ることができるので、株式よりは安定的な投資先と言えます。とはいえ、現在の低金利の状況を考慮すると、大きな収益を期待するのは難しいでしょう。

・不動産投資信託(REIT)とは

不動産投資信託は「REIT」とも言われ、多くの投資家から集めた資金で不動産を購入・運用し、そこから得られる賃貸収入や売却益を投資家へ分配する仕組みです。この分配金の利回りは、他の投資商品に比べて高い場合が多いとされています。

どのような運用手法がある?

元本変動型のひとつである「投資信託」には、運用スタイルとして主に「アクティブ型」と「パッシブ(インデックス)型」の2つがあります。この2つの手法を組み合わせた、「ターゲットイヤー型」「リスクコントロール型」や「資産配分固定型」といったバランス型の商品もあります。

リスク許容度や投資目的などを踏まえ、これらの運用手法を組み合わせることで、よりリスクを回避することが可能となります。

それぞれの手法の詳細を確認してみましょう。

・パッシブ(インデックス)運用

パッシブ(インデックス)運用は、ベンチマークに連動する成果を目指す運用方法です。

特定の株価指数(「日経平均株価」や「TOPIX」など)を参考にして、同じ動きを目指す投資スタイルとなります。簡単に言うと、市場の平均を狙う投資法です。

・アクティブ運用

アクティブ運用は、ベンチマークを上回る成果を目指す運用方法です。

専門家の分析をもとに、特定の株価指数や市場の平均よりも優れた成果を目指す方法です。具体的には、各企業や国の金融商品についての調査や分析を基に、高いリターンを期待する資産に投資します。

・ターゲットイヤー運用

ターゲットイヤー運用は、バランス型投資信託の一種です。

事前に設定した特定の年(例:退職する年)を目標として、その年に合わせて資産配分を変更する投資スタイルです。たとえば、投資開始時点で若い人はリスクを取ることで高いリターンを目指し、目標年に近づくにつれて安定性を優先するような運用に変更します。

・リスクコントロール運用

リスクコントロール運用は、市場の動向を常にチェックし、リスクを適切に管理するよう資産の再配分を行う方法です。

例えば、株式市場の下落が予想される際には、リスクを抑えるために株式の割合を減少させ、債券などの安定した資産にシフトすることが考えられます。

・資産配分固定運用

資産配分固定型は、あらかじめ設定された比率で資産の割合を固定して運用する方法です。

例えば、株式への投資を50%、債券への投資を50%の比率で固定するといった具体的な配分を決めて運用します。

商品の特性を理解し、自分にあったものを見つける

企業側は自社の従業員に適した運用商品を用意し、従業員は企業が提供する商品の中から自身に合ったものを見つけることが重要です。商品の特性を理解するために、それぞれ注意したいポイントを確認しておきましょう。

企業側として

企業型確定拠出年金は、会社が毎月の掛金を拠出することが前提となっています。多くの場合、60歳までの期間での積み立てを想定しています(積立可能年齢は、60~70歳の間で企業ごとに設定します)。

受給を開始する年齢までに希望額を備えるためには、求められる運用利回りをしっかりと理解しておくことが大切です。

企業が初めて企業型確定拠出年金制度を導入する場合や、既存の運用商品の見直しを行う際、企業の担当者は提供される運用商品の詳細を十分に確認する必要があります。一見、各商品は同じように見えますが、それぞれには違いがあり、ファンド毎に手数料なども異なります。

さらに、提供する運営管理機関によっても商品のバリエーションは多岐にわたっているので、選択する際の注意が必要です。

従業員として

企業型確定拠出年金に加入する従業員は、提供される運用商品ラインナップの中から、自分の投資スタイルや目的に合わせて運用商品を選択します。選べる商品には元本確保型や元本変動型があり、特に選択に制約は設けられていません。複数の商品を選ぶことも可能です。

選択するにあたっては、各商品の特色や運用方針をよく理解し、自身の老後に備えた目的額や投資目的に合致したものを選ぶ必要があります。一度選択した商品を永遠に継続する必要はなく、状況や目的に応じて変更することができますのでご安心ください。

投資に関する知識をしっかりと身につけることで、より効率的な運用や、適切なタイミングでの商品変更が可能となります。

企業は加入者となる従業員への投資教育を忘れずに

企業が導入する企業型確定拠出年金(DC制度)は、従業員の将来の資産形成をサポートするためのものです。しかし、その効果を最大限に引き出すためには、従業員自身が適切に運用商品を選ぶ必要があります。実際、投資に関する知識がないまま商品を選ぶというケースもあるため、企業は従業員へ投資教育を提供することが重要です。正しい投資知識を身につけることで、従業員はより賢明な運用ができるようになり、その結果として将来の資産の増加が期待できます。

企業は、このような投資教育のサポートを積極的に行い、従業員も知識を活用して運用に取り組んでいきましょう。