企業型確定拠出年金は貯金に比べてどれくらいお得?シミュレーションと注意点

ライフプランや老後に備えて資産を準備することの重要性が高まる中、特に中小企業で企業型確定拠出年金への注目が集まっています。

企業型確定拠出年金と、個人で行う貯金のどちらがよりお得なのか気になる方も多いでしょう。

この記事では、それぞれの特徴や違いを比較し、資産形成のメリット・デメリットを分かりやすく解説します。

効率的に資産を積み立てたい方は、ぜひ参考にしてください。

企業型確定拠出年金の特徴・条件・メリットとは

近年、中小企業を中心に企業型確定拠出年金への関心が高まっています。この制度は従業員の資産形成をサポートするだけでなく、税制優遇も受けられる点が大きな魅力です。

まずは、企業型確定拠出年金の特徴・加入条件・メリットを順番にみていきましょう。

企業型確定拠出年金の特徴

以前の主流は、企業が資産を運用し、退職時に決まった金額を支給する「確定給付型年金」でした。

一方、現在は従業員自身が資産を運用する「企業型確定拠出年金」へ移行する企業が増えています。

企業型確定拠出年金は、企業が毎月一定額の掛金を拠出し、従業員がその掛金を自ら運用。運用成果に応じて将来受け取る金額が変わる仕組みの私的年金です。

企業側に退職給付の債務が発生しないことや、企業・従業員の双方が税制優遇を受けられる点などから、導入が進んでいます。

また、転職する人が増えている今、資産を持ち運べる点(ポータビリティ)も制度の魅力です。人材採用や福利厚生の観点からも、企業にとってメリットのある制度といえます。

制度の導入や加入の条件

制度の導入には以下の条件が必要です。

導入条件

- 「厚生年金適用事業所」であること

- 制度の規約が定められていること

- 労使の同意が得られていること

など

加入の条件は次の通りです。

加入条件

- 原則70歳未満であること(企業によって加入可能年齢は異なります。)

- 厚生年金被保険者であること

- 企業の規約で加入が認められていること

など

原則として、制度導入企業に勤めていれば、正社員・契約社員・パートなど雇用形態に関わらず加入できます。

また、規約によって「選択制DC」を導入することも可能です。

拠出できる掛金について

企業型確定拠出年金は、企業が掛金を拠出するのが原則ですが、掛金には上限があり、以下のように設定されています。

また、個人で加入する確定拠出年金「iDeCo」やその他の退職金共済などを併用する際にも限度額があるので注意しましょう。

【企業型確定拠出年金の拠出限度額】

| ・企業型確定拠出年金のみ ・企業型確定拠出年金と退職一時金 ・企業型確定拠出年金と中小企業退職金共済(中退共) | 月額55,000円 |

| ・企業型確定拠出年金と確定給付企業年金(DB) | 月額55,000円ー確定給付企業年金(DB)の掛金相当額 |

| ・企業型確定拠出年金とiDeCo | 月額55,000円ーiDeCoの掛金相当額 ※ただしiDeCoの掛金は最大20,000円/月 |

加入者における資産の運用方法

企業型確定拠出年金制度を導入した後は、資産を運用するための「運用商品」を選びます。

運用商品には、安全性は高いが利益が限られている「元本確保型」と、高いリターンを目指せる反面、価格の変動リスクも高い「元本変動型」があげられます。

【元本確保型】

- 定期預金(銀行が提供する低リスクの金融商品。一定の利息が得られる。)

- 保険(保険会社などが提供する低リスクの金融商品。一定の利息が得られる。)

など

【元本変動型】

- 投資信託(株式・債券・不動産など多様な資産に分散投資するファンド。)

- 国債(政府が発行する債券。固定または変動する利率で利息が得られる。)

など

運用商品はひとつだけ選ぶことも、複数の商品を組み合わせることも可能です。自身のリスク許容度や目的に応じて選びましょう。

【税制優遇のメリット】

企業型確定拠出年金では、次のような税制優遇があります。

- 掛金:所得税・住民税が非課税

- 運用益:非課税

- 受給時:

・一時金の場合 → 退職所得控除

・年金形式の場合 → 公的年金等控除

【受給について】

原則、60歳〜75歳の間に受給が可能です。(受給要件を満たした時点から受給が可能。)

受け取り方法は、

- 年金形式

- 一時金形式

- 年金と一時金の組合せ

から選べます。加入期間などにより受給開始年齢が異なるので、事前に確認・シミュレーションすることが重要です。

注目を集めている「選択制DC」とは

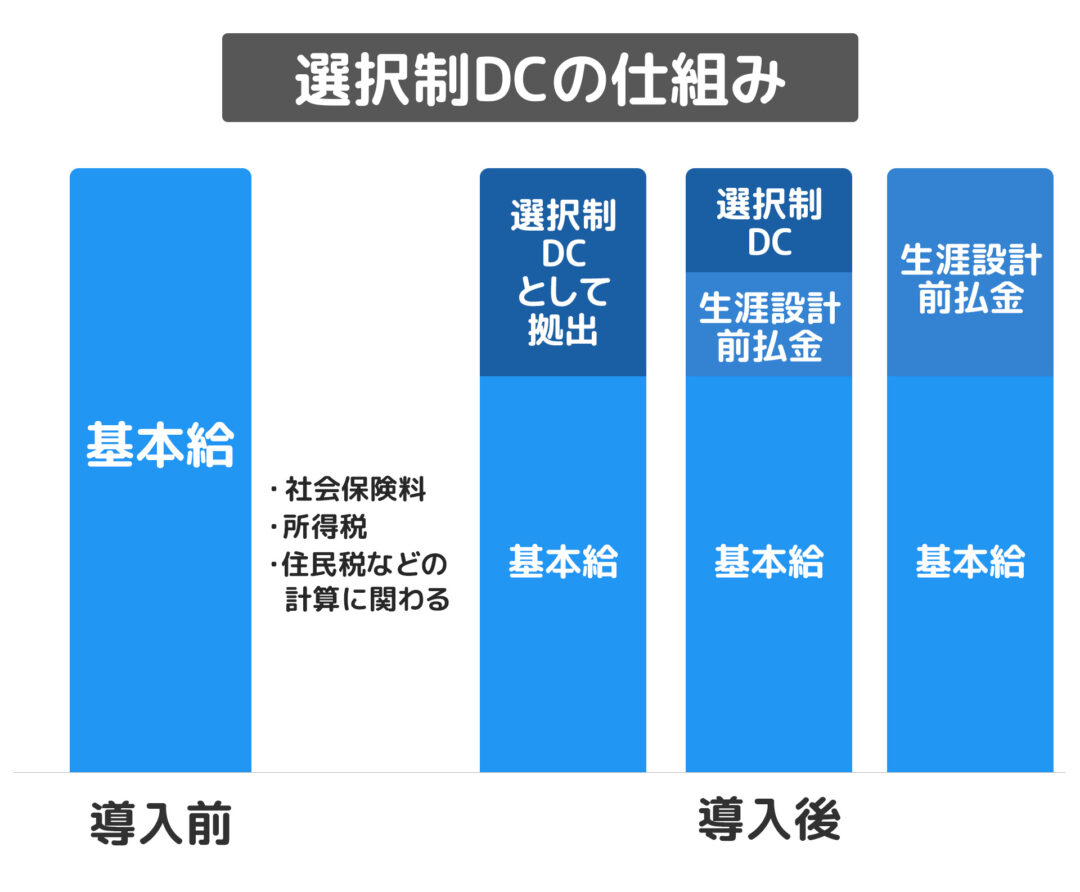

企業型確定拠出年金には、「選択制DC」という制度もあります。

選択制DCでは、従業員が制度に加入するかを選択でき、掛金は給与から拠出されます。加入しない場合は、掛金相当分を給与として受け取れます。

また、給与の中から企業型確DCに拠出することができる枠を取り、その枠の一部を掛金として拠出し、残りを給与として受け取るという選択も可能で、この給与として受け取る金額は「生涯設計前払金」などの名目で処理されます。

選択制DCのメリット

- 掛金は全額損金算入可能

- 運用益は非課税

- 従業員は老後資金を自分で準備できる

選択制DCの注意点

選択制DCは企業にとってメリットが多く、従業員にとっても自由度が高い制度ですが、デメリットもあるので注意が必要です。

原則60歳まで資産を引き出せない

選択制DCは、従業員の給与から掛金を拠出する仕組みです。

そして、原則60歳まで資産を引き出せません。

税制優遇などメリットが多いとはいえ、拠出した場合は月々の使えるお金が減るため、掛金額は無理のない範囲で設定するようにしましょう。

たとえば、家族の事情や転職、事故や病気など、環境の変化で急な支出が発生する場合もあります。

そういった場合を考慮して掛金を拠出することが大切です。

標準報酬月額の変化による社会保険料等への影響

選択制DCは従業員にとって自由度の高い制度ですが、掛金を毎月の給与から拠出するため、標準報酬月額が変わり、社会保険料にも影響が出る可能性があります。

社会保険料が軽減されると、企業にとっては負担軽減につながりますが、従業員は将来受け取る公的年金や、万が一のときのための社会保障が減ることにもつながるので、注意が必要です。

とはいえ、将来の生活のための備えを準備するには有効な方法のひとつで、注目を集めている制度ですので、加入する際は、メリットとデメリットをよく理解して上手に活用しましょう。

実際のシミュレーションはどうなる?

では、実際に企業型確定拠出年金で掛金を拠出した場合、どのくらいお得なのでしょうか?

以下の条件の従業員が選択制DCに加入した場合を想定したシミュレーションをおこないます。※

【加入者の条件】

年齢:30歳

月給:34万円

加入した制度:選択制DC

拠出する掛金:2万円

勤務地:東京都

【選択制DCに加入しない場合】

厚生年金保険料:約31,110円

雇用保険料:約1,700円

健康保険料:約16,677円

所得税:約89,300円(年額)月額7,442円

住民税:約177,500円(年額)月額14,792円

【選択制DCに加入した場合】

厚生年金保険料:約29,280円

雇用保険料:約1,600円

健康保険料:約15,696円

所得税:約81,200円(年額)月額6,767円

住民税:約161,700円(年額)月額13,475円

※これらの金額はシミュレーションであり、実際の金額とは異なる場合があります。

※実際の税負担額は所得や居住地、扶養の有無などによって異なります。

選択制DCで掛金を拠出すると、社会保険料などの算定対象額が変わり、それに伴って会社負担額も本人負担額も変化します。

※月額給与や掛金の額により、社会保険料が下がらない場合もあります。

このシミュレーションの場合は、 年間で約59,000円の効果が見込まれます。

資産運用時の考慮点

上記で紹介したように、選択制DCに加入した際の税制優遇や社会保険料への効果、運用中の運用益も非課税であることはとても大きなメリットといえるでしょう。

現在の低金利では、単に銀行に預けるだけでは資産形成が難しいため、資産を増やしていくことを目指す場合は、適切な運用方法の選択が不可欠となります。

そのため、運用益が非課税となる企業型確定拠出年金に加入し、利回りの高い商品で運用することは賢明な選択といえます。

ただし、投資はリスクとリターンが表裏一体となっていることを忘れてはいけません。

月々のリターンが小さくても、長期的に継続することで、タンス貯金や定期預金との差は大きくなるでしょう。

とはいえ、確定拠出年金では、基本的にリスクとリターンのバランスが取れた運用商品が提供されますので、高リスクで高リターンの株式投資とは異なる運用ができるでしょう。

だからこそ、企業は従業員に対して継続的な投資教育を提供し、従業員自身も資産の運用と管理に意識を持つことが大切です。

資産をうまく運用することで、退職金が増える可能性がありますが、逆に少なくなることも念頭に置き、従業員は自身に合った金融商品を慎重に選ぶことが、資産運用の成功につながります。

自分にあった資産運用の選択を

今回は、企業型確定拠出年金や選択制DCのポイントとともに、具体的なシミュレーションも解説しました。

企業型確定拠出年金は長期間の時間がかかるものの、税制優遇を受けながら資産運用をしていくことができるので、従来の銀行での貯金と比較すると資産形成において大きなメリットがあります。

また、従業員が商品を選択し、運用していく仕組みとなるため、運用商品選びも大切です。

資産を運用する商品は、リスクとリターン・投資期間・最新の注意点などの理解を深めた上で、慎重に金融商品を選ぶ必要があります。

運用結果は市場の変動に左右されるため、高リターンを追求することも大切ですが、同時にリスク管理にも注意を払うことが大切です。

企業型確定拠出年金は、従業員の資産運用における自由度を高め、貯金だけでは得られない利益をもたらす可能性も十分にあります。

その際は、経験を積んだプロから専門的知識や情報を得ることもポイントとなるでしょう。

まずは、資産を運用した場合、どれくらいの税制優遇を受けられるのか、どれくらいの資産形成が見込めるのかをシミュレーションしてみることをおすすめします。