従業員に向けた企業型DCの説明のポイントとは?

企業型確定拠出年金を導入する企業は年々増えてきており、それにともない、確定拠出年金に関する法令改正もおこなわれています。

この制度は、従業員の将来の資産形成をサポートする役割として非常に魅力的ですが、導入するにあたっては、就業規則や給与体系の見直しなど複数のステップが必要になります。

特に重要なのは、従業員に対して制度のしくみを正確に伝え、運用の意義や投資の基本を理解してもらうことです。

この記事では、企業型確定拠出年金を導入する際の従業員説明会にフォーカスを当て、すすめかたや説明のポイントについて解説していきます。

企業型確定拠出年金とは

企業型確定拠出年金とは、企業が毎月一定の掛金を拠出し、従業員がその掛金を自ら運用する制度です。将来の給付金額は、運用成果に応じて変動するため、従業員が自身の年金資産を管理する役割を担います。企業型確定拠出年金では、企業が全額を拠出する方式のほか、給与の一部を掛金に充てる「選択制DC」と呼ばれる仕組みを採用することもあります。いずれの方式でも、掛金や運用益は税制優遇の対象となり、企業にも従業員にもメリットの大きい制度です。

企業型確定拠出年金の役割と目指すべきものとは

企業型確定拠出年金は、従業員にとって退職金制度として機能し、企業の福利厚生としても活用できる制度です。

企業にとっても、税制優遇を受けられるだけでなく、従業員の退職金負担が軽減されるなど多くのメリットがあります。

この制度は、企業ごとにルールを作成できるため、その内容や運用方法には企業の特色が反映されます。企業は安定した運営を目指し、従業員にとってよりよい制度を設計することが重要です。

制度を導入するときには、従来の制度を見直し、規約の整備や規定の検討をします。

このとき、企業が一方的に決めるのではなく、従業員と十分なコミュニケーションをはかり、制度導入やプラン内容に理解を得ることが大切です。

また、運営管理機関や資産管理機関の選定、従業員への投資教育など、導入にはさまざまな準備が必要となることにも留意しておきましょう。

導入には準備すべきものが多々ありますが、従業員の将来の安定した生活を支えるため、企業と従業員双方にとって最適な制度を目指すことが重要です。

企業型確定拠出年金制度を導入する流れ

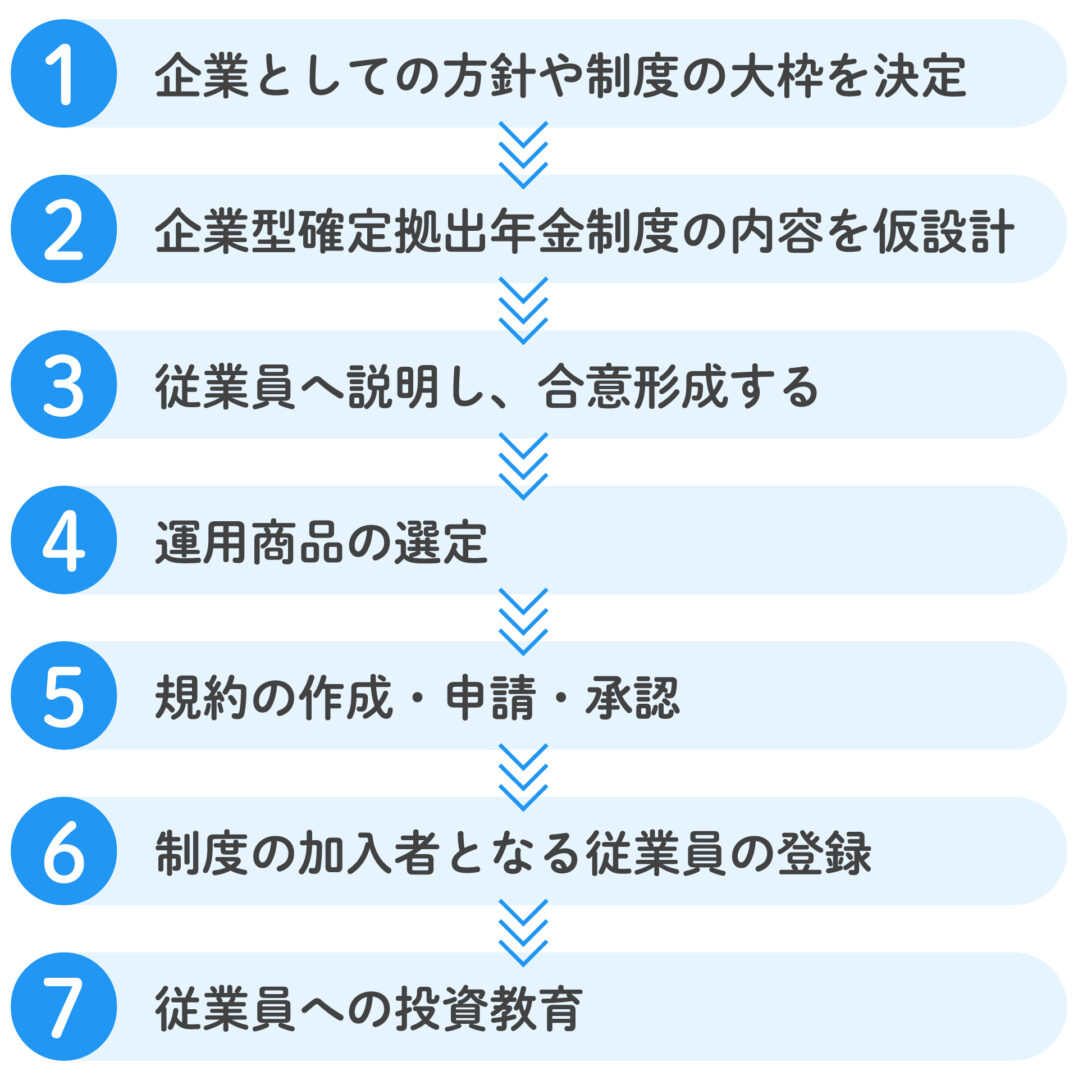

企業型確定拠出年金制度を導入する流れは以下のとおりです。

それぞれの段階をくわしく説明していきます。

1.企業としての方針や制度の大枠を決定

企業型確定拠出年金を導入する際、まず企業としての方針を決めることが重要です。

現行の退職金制度や年金制度があれば、その見直しも検討しましょう。企業の財務状況や従業員のニーズを考慮し、制度の大枠を設定することが導入の第一歩となります。

2.企業型確定拠出年金制度の内容を仮設計

企業としての方針を具体化し、企業型確定拠出年金制度の仮設計をおこないます。

この段階では、運営管理機関や資産管理機関を選定し、従業員が加入したあとに必要となる手続きの流れを構築します。仮設計は制度導入に向けた重要なステップとなりますので、慎重におこないましょう。

運営管理機関とは

運営管理機関とは、確定拠出年金における運用商品の選定候補の提示や、加入者への情報提供を担う機関です。

従業員が運用する商品のラインナップを整え、適切なサポートをおこないます。

資産管理機関とは

資産管理機関とは、加入者の年金資産の保全を担う機関です。

資産の管理や保全に関する業務をおこない、従業員の運用資産を安全に守る役割を果たします。

3.従業員へ説明し、合意形成する

企業は制度導入に際して、労働組合や従業員代表に対して説明会を開催し、制度の詳細を説明します。

必要に応じて協議をおこない、従業員との合意を形成し、制度内容を確定しましょう。

この合意形成は、就業規則の整備や制度運営の透明性確保のために重要なポイントとなります。

4.運用商品の選定

運用商品は、運営管理機関が候補を提示し、企業(事業主)がそのなかから従業員が利用できる商品ラインアップを選定します。

従業員が中長期的に運用する商品となるので、きちんと選定しましょう。一般的には3〜35商品を用意し、そのなかから従業員が自ら選択して運用できるようにします。

5.規約の作成・申請・承認

制度の導入には、規約の作成と厚生労働省への申請が必要です。

就業規則の改定や労使合意を確定させ、必要な書類をととのえたうえで、厚生局(地方厚生局)に申請します。この承認を受けることで、正式に制度が導入されます。

6.制度の加入者となる従業員の登録

制度が開始する前月の中旬までに、加入対象となる従業員の登録手続きを完了しておきます。

スムーズな制度運用のため、従業員の資産を保全するためにも、正確に登録することが重要です。

7.従業員への投資教育

確定拠出年金は、従業員が自ら運用をおこなうため、企業は従業員に対して適切な「投資教育」をおこないます。導入するときには「導入時教育」を実施し、そのあとも継続的に運用知識を深めるための教育をおこなうことが大切です。これには、投資の基礎知識だけでなく、最新の法改正の情報なども含まれます。

従業員に正しく理解してもらうためにやるべきこと

先述したとおり、企業型確定拠出年金制度を導入する際は、従業員の理解と合意を得ることが重要です。

特に現行の制度に変更が生じる場合は、従業員に対して丁寧な説明をおこない、メリット・デメリット・変更点などをしっかりと伝える必要があります。あたらしい制度に対して従業員が抱く不安や疑問に対しても、しっかりと対応し、投資に対する抵抗感を軽減できるようにサポート体制をととのえましょう。

たとえば、現行制度との切り替えタイミングや制度の変更による影響などを説明会でくわしく伝え、従業員が制度のメリットを前向きに受け入れられるようにすることが大切です。ここからは、従業員への説明すべきポイントを順番に解説していきます。

企業型確定拠出年金制度のしくみや目的とは

企業型確定拠出年金制度では、まず制度のしくみや目的を理解してもらうことが大切です。

はじめに、公的年金のしくみを説明し、そのうえでライフプランの設計や企業型年金制度の位置づけ、自助努力の重要性を伝えていきます。

そのためには、資産運用の基本に関する教育や、個々の従業員に合わせたシミュレーションを活用し、前向きに制度へ関わってもらえるようにしましょう。

これから導入する制度のプラン内容について

企業が導入する企業型確定拠出年金について、従業員が不安なく、しっかりと理解できるよう、制度の目的やプランの方針、掛金の具体的な内容などを丁寧に説明することが必要です。

特に、運営管理機関や資産管理機関の役割、運用商品の選定方針についてもくわしく伝えることで、従業員が制度の全体像を理解しやすくなります。また、掛金や運用内容が個々の従業員にどのように影響するかを明確にすることで、合意を得やすくなります。

ポータビリティをする場合

前職で企業型確定拠出年金に加入していた従業員がいる場合、その資産を新しい企業の制度に引き継ぐ「資産のポータビリティ(資産移換)」が原則として可能です。

従業員には、移換手続きを速やかに行う重要性を伝える必要があります。

特に、退職後一定期間手続きをしないと資産が自動移換され不利益が生じる場合があるため、従業員が不安なく資産を移行できるようサポートすることが大切です。

iDeCoと併用する場合

従業員のなかには、iDeCo(個人型確定拠出年金)に加入している人もいるでしょう。

その場合、iDeCoと企業型確定拠出年金の掛金が相互に影響しあうことがあるので注意が必要です。iDeCoとの併用による掛金の上限や税制優遇のしくみについて、従業員にくわしく説明し、適切な掛金設定をおこなえるようサポートしましょう。こうした説明により、従業員は企業型確定拠出年金とiDeCoを併用した資産形成を効果的に活用できます。

メリットとデメリットについて

確定拠出年金は、従業員に多くのメリットがある一方で、デメリットも存在します。

従業員に安定的な運用をしてもらうためには、よい点だけでなく、デメリットも丁寧に説明することが重要です。従業員が理解不足のまま制度に加入することがないよう、不明点をしっかり解消するようにしましょう。企業は、わかりやすい資料を作成したり、説明会を複数回実施し、一方的な説明で終わらないように質疑応答の場を設けて理解を深める工夫が必要です。これによりトラブルを未然にふせぐことにつながります。

メリット

企業型確定拠出年金は、将来の生活資金を計画的に準備できるだけでなく、税制優遇を受けられることもおおきなメリットです。

掛金や運用益が非課税であり、さらに受け取る際にも退職所得控除や公的年金等控除が適用されるため、税負担を軽減しながら資産を増やすことが可能となります。

デメリット

企業型確定拠出年金のなかでも「選択制DC」の場合は、給与の一部を掛金に振り分けることで、社会保険料や税金の負担が軽減されるメリットがあります。

一方で、課税対象となる報酬額が下がると、現金としての手取りが減少し、将来の公的年金や失業給付などの額に影響する可能性があります。

こうした点を従業員に十分理解してもらう必要があります。

運用利回り・将来の給付額・受取方法とは

運用利回りや将来の給付額、受取方法についても、シミュレーションを通じて説明しましょう。

運用利回りは、選択する運用商品によって異なります。企業は、用意された運用商品のラインナップに加え、それぞれどの程度の運用利回りが想定されるかや、予想される給付額のシミュレーションを提示することで、従業員が将来の受取額やリスクを把握しやすくなります。

また、受取方法には一時金・年金・併用の選択肢があるため、従業員のライフプランに応じたアドバイスをおこないましょう。

就業中は問題なく定年まで働けることが理想ですが、事故や病気などにより一定期間働けなくなることもあります。

さらに、死亡してしまった場合にはどうなるのかといった万が一の事態についても丁寧に説明し、従業員が安心して備えられるようにすることが重要です。

制度加入中のサポートついて

従業員のなかには、投資経験がない、または知識が乏しいという人もいるかもしれません。

そうした人に対してもわかりやすく制度を説明し、継続的なサポートを提供することが必要です。

投資初心者と経験者とのあいだで知識の差が広がらないように努めましょう。

そのため、導入時の教育だけでなく、定期的な説明会や情報提供を実施し、従業員の理解度に応じたサポート体制を整えることが大切です。

さらに、運用状況に関する最新情報を適切に提供し、従業員が安心して資産を運用できる環境づくりを目指しましょう。

従業員が安心して加入できる制度を目指して

働きかたの変化にともない、従来のように定年までおなじ会社で働くケースが減り、退職金の取り扱いが企業にとっておおきな課題となっています。

企業型確定拠出年金は、従業員にとっても税制優遇が受けられる非常に魅力的な制度ですが、導入には計画的な準備と従業員の理解と合意が必要です。導入したあとも、従業員が安心して運用を続けられるよう、定期的な投資教育やサポート体制をととのえる必要があることに留意しましょう。

また、加入にともなって年収や社会保険料、将来の公的年金などに影響が出る場合もあるため、具体的なシミュレーションを実施し、従業員に事例をもとにわかりやすく説明することが求められます。説明に漏れや誤解がトラブルの原因になるため、最新の情報を提供できる専門家の支援を受けることも検討してみましょう。