企業型確定拠出年金の商品の選び方とは?押さえておきたいポイントを解説!

企業型確定拠出年金(企業型DC)は、企業が拠出した掛金を従業員が自ら運用し、将来の年金として受け取る制度です。アメリカの「401(k)プラン」をモデルに導入され、日本でも多くの企業で採用されています。

この制度では、掛金やその運用益が個人ごとに管理され、最終的に受け取る年金額は運用結果によって決まります。従来の「確定給付型年金」のように将来の受取額があらかじめ決まっているわけではなく、成果次第で年金額が増える可能性もあれば、減るリスクもある点が特徴です。

せっかく制度を活用するなら、その仕組みを理解し、商品の選び方や運用の基本を押さえることで、将来の資産形成に役立てたいところです。

この記事では、企業型DCに加入している方やこれから活用を考えている方向けに、商品選びのポイントと運用手法についてわかりやすく解説します。

企業型DCの商品選びの基本

企業型DCでは、企業が用意した運用商品の中から、従業員が自分で選んで資産運用を行います。商品ラインナップは企業によって異なりますが、多くは定期預金・保険・投資信託などで構成されており、それぞれにリスクとリターンの特徴があります。

制度上、原則として60歳になるまで資産を引き出すことはできません(※通算加入者等期間が10年未満の場合、60歳になっても受給開始できないことがあります)。そのため、長期的な視点で商品を選び、着実に資産を増やしていくことが重要です。「どの商品を選べばよいかわからない」と悩む方も多いですが、まずは商品ごとの特徴を理解することが第一歩です。

選べる商品の種類

企業型DCで選べる商品は、主に以下のようなものがあります。

- 定期預金

- 保険

- 投資信託(株式型、債券型、バランス型など)

商品を選ぶ際には、次のような視点が大切です。

- 自分のリスク許容度(どれだけの損失に耐えられるか)

- 投資できる期間(何年運用できるか)

- 将来の資産目標(どのくらい増やしたいか)

これらを踏まえて、自分に合った商品を選ぶことが、資産形成の成否を分けるカギとなります。

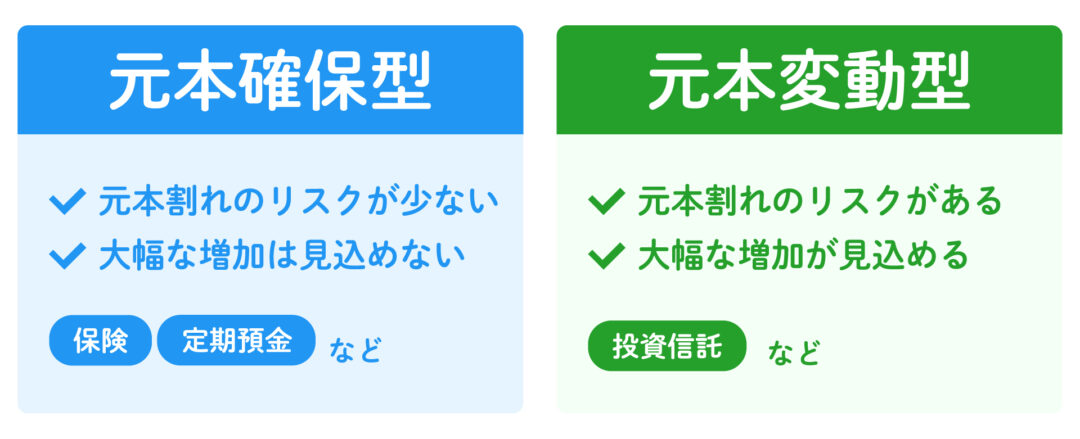

商品は「元本確保型」と「元本変動型」に分かれる

企業型DCで提供される商品は、大きく分けて以下の2つのタイプに分類されます。

■ 元本確保型

預けた元本が減らないよう設計された商品で、主に「定期預金」や一部の「保険商品」が該当します。

メリット

- 元本割れの心配がなく、リスクを避けたい人に適している

- 安定志向の人にとって安心できる運用方法

デメリット

- 低金利の影響で運用益がほとんど得られない

- 資産を大きく増やすには不向き

※保険商品の場合、満期まで保有すれば元本が確保されるタイプもありますが、途中で他の商品に乗り換える(スイッチングする)と、解約控除などにより一時的に元本を下回ることがあります。また、商品によっては元本確保型と呼びにくい設計のものもあるため、内容をよく確認することが大切です。

■ 元本変動型

市場の動きに応じて元本が増減する商品です。代表的なものは「投資信託」で、国内外の株式、債券、不動産投資信託(REIT)などに分散投資するファンドが多く用意されています。

メリット

- 高いリターンが期待できる

- 長期的な運用で資産形成に有利

デメリット

- 市場が下落すれば元本割れの可能性がある

- 商品選びや市場動向の理解が必要

運用手法にも種類がある

商品選びに加えて、「どのように運用するか」という視点も重要です。企業型DCで選べる投資信託には、以下の2つの運用手法があります。

【パッシブ運用】

株価指数など、市場全体の動きに連動する運用スタイルです。日経平均株価やS&P500などのインデックスに連動する投資信託が該当します。

メリット

- 市場全体の成長を取り込める

- 手数料(信託報酬)が低く、長期運用に向く

- 投資初心者でも始めやすい

デメリット

- 市場が下落すると同じように資産も減る

- 個別銘柄で大きなリターンを狙うことはできない

【アクティブ運用】

運用のプロが市場を分析し、成長が見込める銘柄に投資するスタイルです。市場平均を上回る成果を目指します。

メリット

- 銘柄選定によって大きなリターンが得られる可能性がある

- 柔軟な戦略でリターンを狙える

デメリット

- 手数料が高い傾向にある

- 成果は運用担当者の能力に左右される

- 市場平均を下回るリスクもある

信託報酬とは?

信託報酬とは、投資信託の管理や運用にかかる手数料のことです。運用中の資産から一定の割合で差し引かれます。

信託報酬が低い場合のメリット

- 運用コストが抑えられ、リターンに直結しやすい

- パッシブ型は信託報酬が低い傾向にあり、長期運用に向く

信託報酬が高い場合のデメリット

- 運用益があっても手数料によってリターンが目減りする

- アクティブ型は信託報酬が高めで、成果とのバランスを見極める必要がある

長期間運用する確定拠出年金においては、信託報酬の違いが資産形成に大きく影響するため、事前にしっかり確認しておきましょう。

「どちらが得か」は人による

「元本確保型」と「元本変動型」、どちらがよいかは個人のリスク許容度や運用目的によって異なります。

- 安定重視でリスクを避けたい人 → 元本確保型

- 資産をしっかり増やしたい人 → 元本変動型

なお、企業型DCでは「運用益が非課税になる」という大きな税制優遇があります。このメリットを活かすには、一定のリターンが見込める元本変動型商品の活用も検討したいところです。

自分に合った商品を選び、将来に備えましょう

企業型確定拠出年金は、自分で商品と運用方法を選べる制度です。特に元本変動型の商品は、長期的に見れば資産を大きく増やせる可能性があります。

また、確定拠出年金では、自分の資産状況をいつでも確認できます。どの商品にいくら投資しているのか、どのくらい増減しているのかを把握しながら、必要に応じて保有商品を別の商品に買い換える「スイッチング」や、資産配分を整える「リバランス」を行い、計画的に運用を見直していきましょう。

資産形成は一朝一夕にはできません。企業によっては、会社の掛金に従業員が上乗せできる「マッチング拠出」という制度を導入している場合もあります(制度の有無や掛金上限は企業ごとに異なります)。こうした仕組みも上手に活用し、将来の安心につなげるために、今から着実に準備を始めましょう。