キャッシュ対策としても有効な企業型確定拠出年金。「マッチング拠出」と「選択制DC」の違いとは?

企業が黒字経営にもかかわらず、手元資金が思うように残らない――そんな悩みを抱える経営者にとって、法人・個人両面での“キャッシュ対策”として注目されているのが「企業型確定拠出年金(企業型DC)」です。

この制度には、企業の掛金に上乗せして拠出できる「マッチング拠出」や、給与の一部を掛金とする「選択制DC」といった仕組みがあり、従業員は任意で利用できます。

一見似ているこの2つですが、制度の成り立ちや運用ルールは大きく異なります。この記事では、企業型DCの基本から、「マッチング拠出」「選択制DC」、さらにiDeCoとの違いについてもわかりやすく解説します。

確定拠出年金とは

確定拠出年金(DC)は、公的年金に上乗せして備える「私的年金制度」のひとつで、2001年に法制化されました。

日本の年金制度は「3階建て」とされ、

- 1階:国民年金(全員加入)

- 2階:厚生年金(会社員等が加入)

- 3階:企業年金や私的年金(任意)

という構造です。確定拠出年金は、この3階部分にあたります。

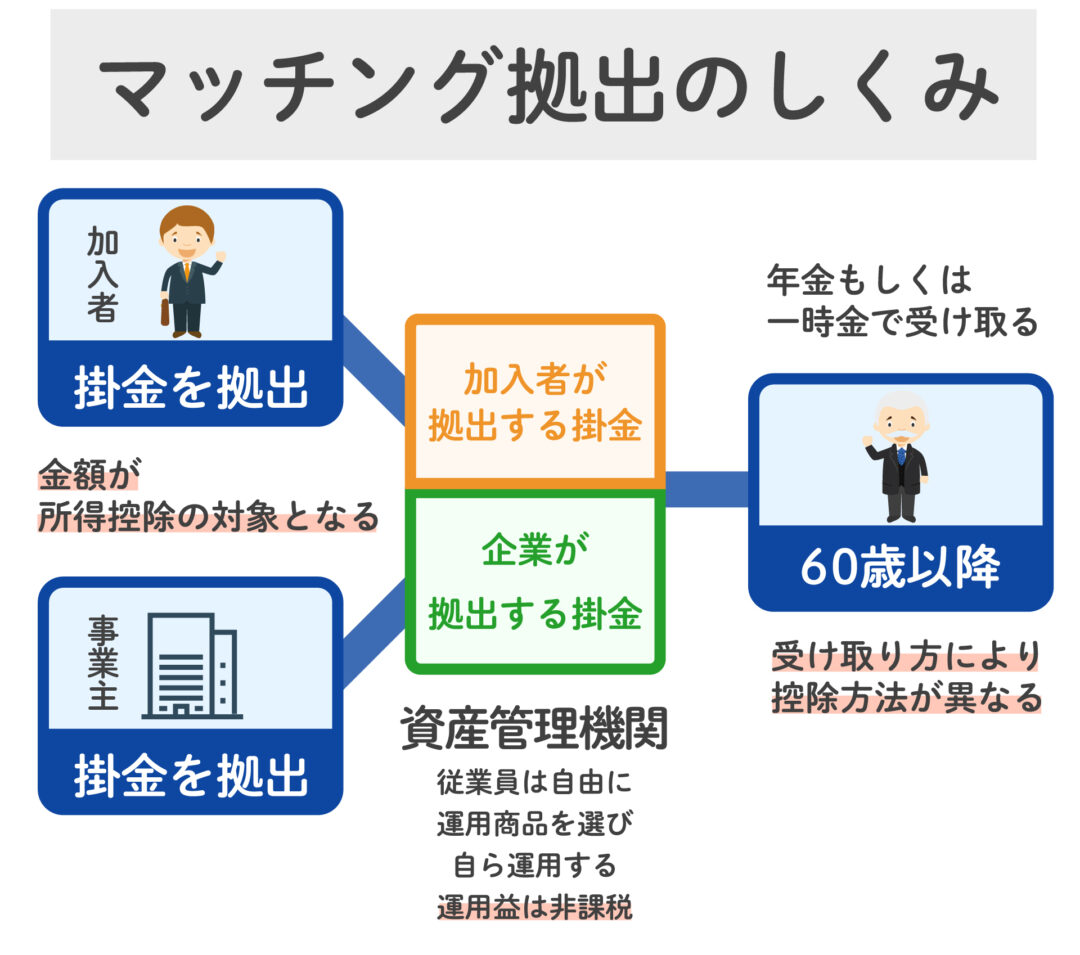

企業型DCでは、企業や従業員が毎月掛金を拠出し、その資金を従業員本人が運用します。運用成果に応じて、60歳以降に年金または一時金として受け取ります。

企業型確定拠出年金(企業型DC)の基本

企業型DCは、企業が従業員のために毎月掛金を拠出し、従業員がその資金を運用する仕組みです。

企業のメリット:

- 掛金は全額損金算入(税務上の経費)

- 福利厚生の充実による人材確保

従業員のメリット:

- 掛金に対する税制優遇(非課税運用・所得控除)

- 老後資金を自ら形成できる

企業型DCには以下のような運用方法があります:

- 企業が掛金を全額負担するパターン

- 従業員も拠出できる「マッチング拠出」

- 給与の一部を掛金とする「選択制DC」

マッチング拠出とは?

企業の掛金に加えて、従業員が自らの意思で追加の掛金を拠出できる仕組みです。企業の制度に規定がある場合に限り利用できます。

特徴:

- 従業員が上乗せした掛金は、所得控除の対象(小規模企業共済等掛金控除)

- 運用益は非課税

- 掛金は給与から控除される

拠出の上限条件:

- 従業員の掛金は、企業の掛金を超えてはならない

- 企業と従業員の合計掛金が法定上限を超えてはならない

掛金の上限(月額):

- 他の企業年金がない場合:55,000円

- 他の企業年金がある場合:55,000円ー他の企業年金の掛金相当額

デメリット:

- 原則60歳まで引き出せない

- iDeCoとの併用は不可(マッチング拠出利用者はiDeCoに加入不可)

- 上限の制限により、希望額を積立できない場合がある

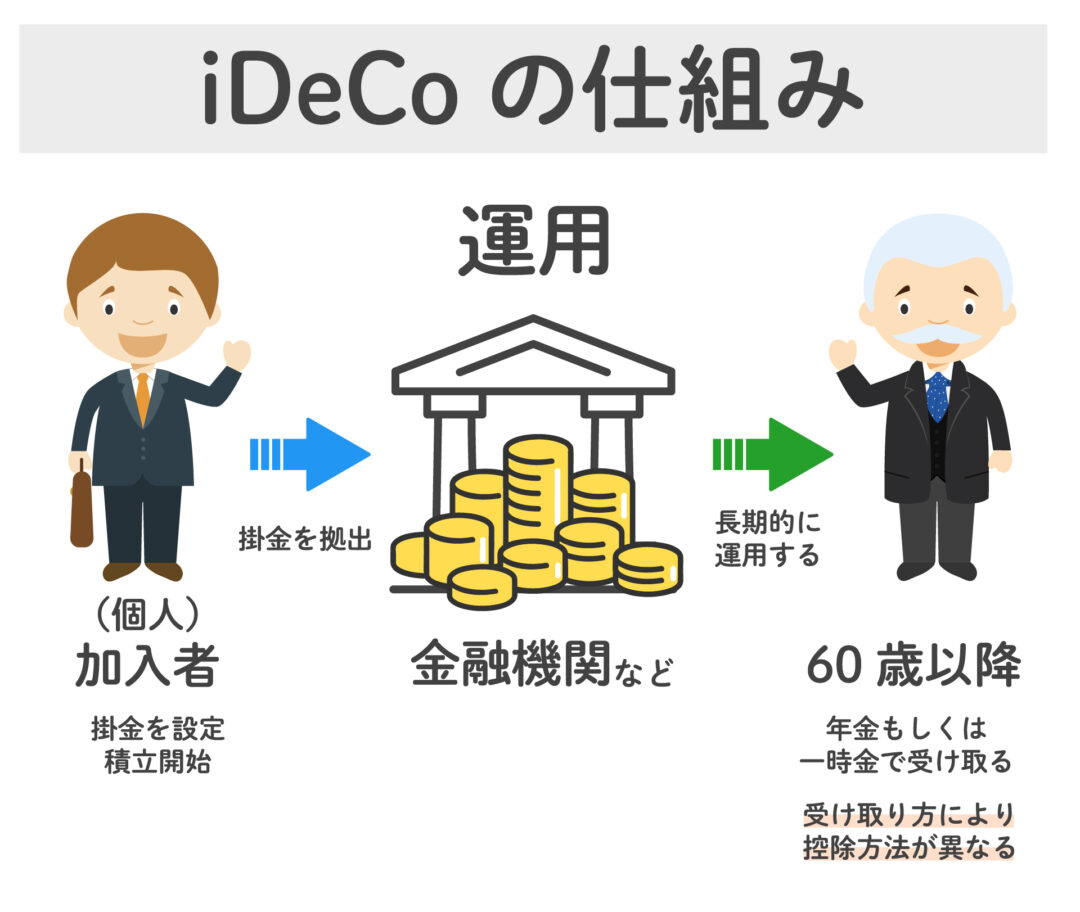

iDeCo(個人型確定拠出年金)との違い

iDeCoは、個人が掛金を拠出し、運用して老後資金を準備する制度です。

掛金は全額所得控除、運用益は非課税という点で企業型DCと共通しています。

注意点:

- 企業型DC加入者でも、企業の規約で許可されていればiDeCoとの併用が可能

- ただし、マッチング拠出を利用している場合はiDeCoの併用不可

企業型DC加入者のiDeCo掛金上限(月額):

- 他の企業年金の有無にかかわらず:20,000円

以下の記事では、iDeCoについて詳しく解説しています。ぜひ併せてお役立てください。

→すでに作成済みの記事へ飛ばす?

【個人型確定拠出年金(iDeco)と企業型確定拠出年金(企業型DC)の違いとは?併用は可能?】

【ひとり社長の将来に備えて「一人法人」も企業型確定拠出年金を導入する選択を】

など

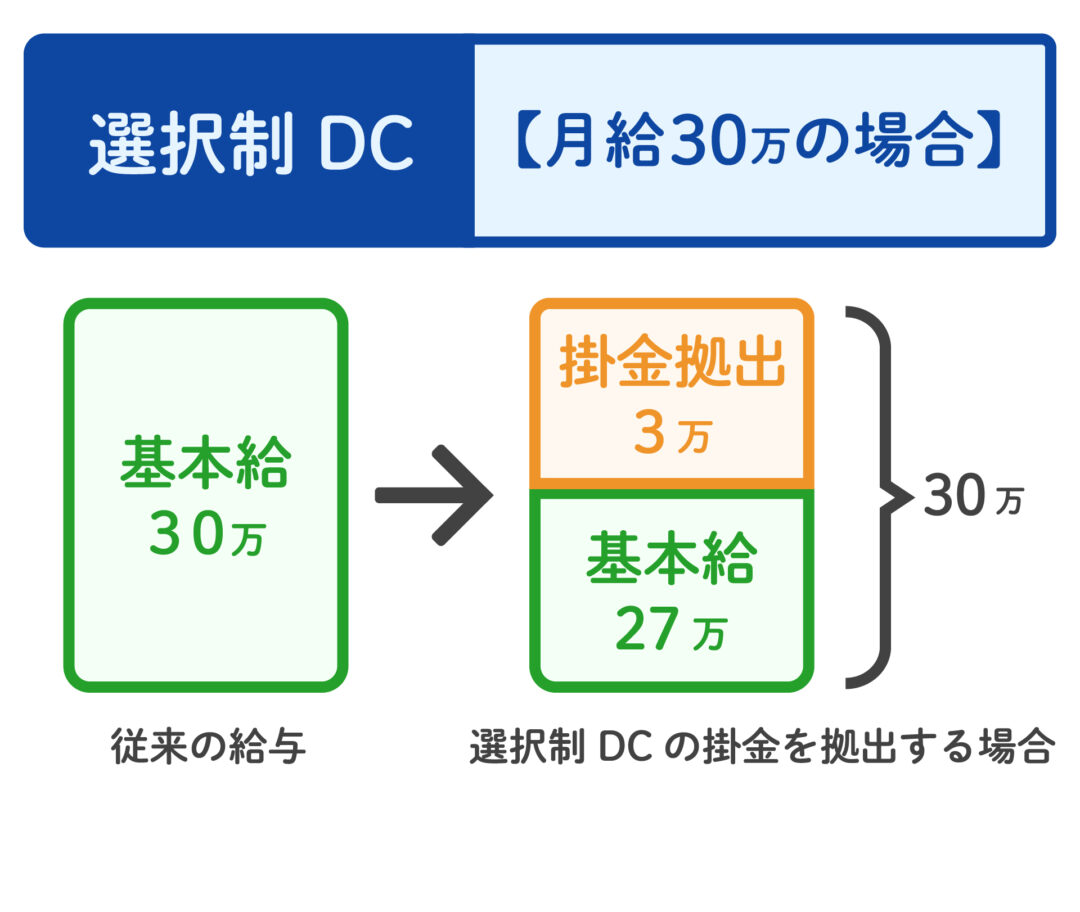

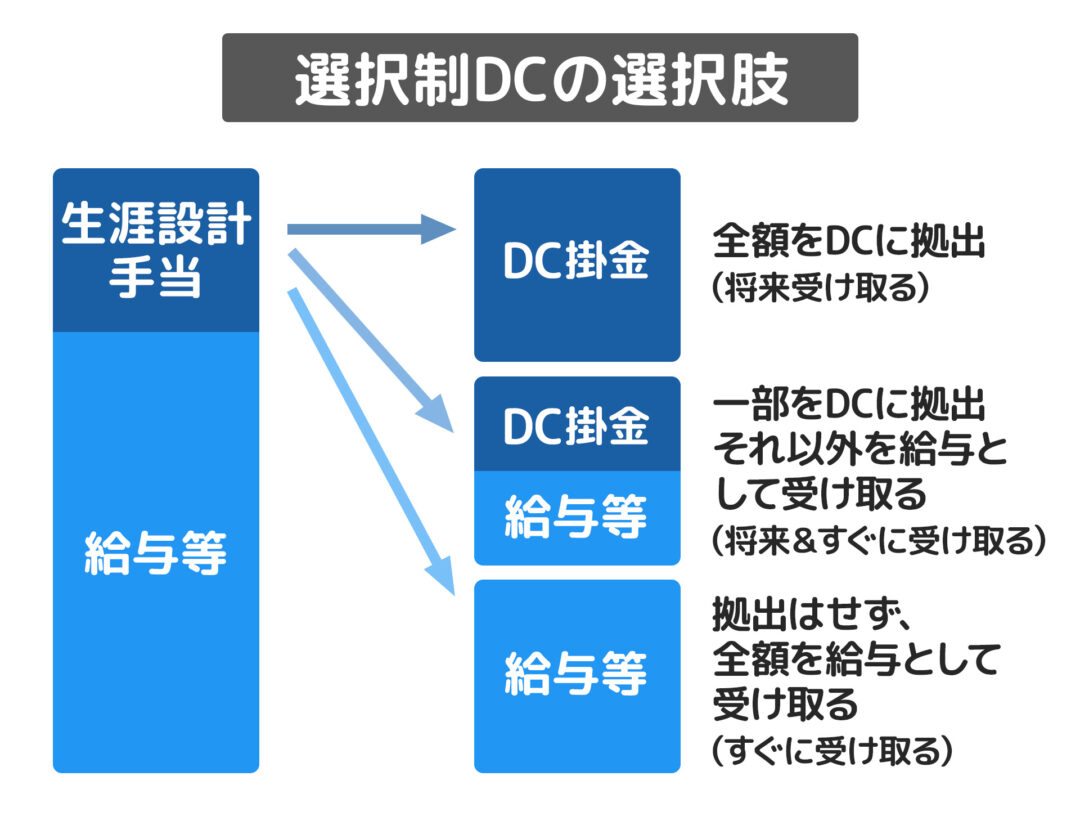

選択制DCとは?

選択制DCは、給与や賞与の一部を企業型DCの掛金に「振り替える」方式です。

従業員は、

- 「手当」としてそのまま給与に上乗せして受け取る

- もしくは「企業型DCの掛金」として拠出する

かを選ぶことができます。

仕組みのポイント:

- 掛金として選んだ場合、その金額は「給与」とみなされない

- 所得税・住民税の非課税

- 社会保険料の算定対象外

拠出限度額(月額):

- 他の企業年金なし:55,000円

- 他の企業年金あり:55,000円ー他の企業年金の掛金相当額

選択制DCの導入方法と従業員の選択肢

企業が選択制DCを導入する場合には、主に以下のような導入方法と従業員の選択肢があげられます。

1.月々の給与または将来受け取る予定の退職金の一部を、掛金として拠出するかしないかを従業員が選択する

2. 月々の給与または将来受け取る予定の退職金の一部に、「生涯設計手当」などの別名称を設定し再定義したうえで、掛金として拠出するか、給与として受け取るかを選択する

選択制DCのメリット・デメリット

企業側のメリット:

- 企業の掛金の負担なし(掛金原資は従業員の給与)※制度維持コストはかかる

- 社会保険料の負担軽減(掛金部分が算定外)

従業員側のメリット:

- 税負担・社会保険料の軽減

- 掛金を自分で選べる柔軟性

企業側のデメリット:

- 導入時に就業規則や制度設計の見直しが必要

- 従業員への説明と理解が不可欠

従業員側のデメリット:

- 掛金にした分、標準報酬月額が下がる

→ 将来の年金額・傷病手当金・出産手当金などに影響

選択制DCは、一人社長でも加入可能!

選択制DCは、企業規模に関係なく導入可能です。

一人社長でも、役員報酬の一部を掛金に振り替えることで、法人・個人の両方で社会保険料負担を軽減できます。

iDeCoと比較しても掛金上限が高く、税制面のメリットやキャッシュフロー改善につながるため、戦略的な導入を検討する価値があります。

以下の記事では、一人社長について詳しく解説しています。ぜひ併せてお役立てください。

ひとり社長の将来に備えて。「一人法人」も企業型確定拠出年金を導入する選択を

制度導入前に、必ずメリットとデメリットの確認を

企業型DCのうち「マッチング拠出」と「選択制DC」は、従業員の資産形成と企業のキャッシュ対策の両面でメリットがありますが、制度の設計や導入には慎重さが求められます。

特に選択制DCは、社会保険料や将来の年金額への影響が大きいため、従業員への丁寧な説明と十分な理解が不可欠です。

導入を検討する際は、シミュレーションや専門家への相談を通じて、自社に合った最適な制度設計を行いましょう。