企業型確定拠出年金の掛金や設定は途中で変更できる?

企業型確定拠出年金は、企業が従業員の将来の資産形成を支援するために導入する年金制度のひとつです。この制度では、企業が掛金を拠出し、従業員がその資金を自ら選んだ金融商品に投資して資産運用を行います。毎月一定の掛金を積み立てることで、老後に備えた安定した資産づくりを目指せることから、多くの企業で福利厚生として活用されています。

ただし、経済環境や個人のライフプランが変化する中で、掛金の設定や運用商品を見直したくなることもあります。

そこで今回は、「企業型確定拠出年金は途中で掛金や運用設定を変更できるのか?」を中心に、変更可能な内容や注意点をわかりやすく解説します。

企業型確定拠出年金とは

企業型確定拠出年金は、「日本版401k」や「企業型DC(Defined Contribution)」とも呼ばれ、企業が掛金を拠出し、従業員がその掛金を自ら運用して将来の年金資産を形成する制度です。従業員は、提示された運用商品の中から自身の判断で商品を選び、運用指図を行います。

企業側には、退職給付債務のリスクを軽減できるメリットがあり、従業員にとっては税制優遇があるなど、魅力的な制度となっています。

運用した資産は、原則60歳以降に年金または一時金として受け取れます。ただし、原則として60歳までは引き出しできないため、長期的な資産形成を前提とした運用が必要です。なお、転職時には資産を他の年金制度へ移換(ポータビリティ)できます。

また、税制優遇の観点からも注目されており、導入する企業が増加しています。

掛金の基本ルールと限度額

企業型確定拠出年金では、企業が掛金を拠出します。制度の運用にあたっては、企業と従業員それぞれに役割があります。

掛金は企業ごとに設定されますが、法律で定められた拠出限度額を超えることはできません。また、従業員が掛金を上乗せできる「マッチング拠出」や、「選択制DC」という制度もあり、企業の方針により導入が可能です。

掛金の拠出限度額はいくら?

掛金の拠出額は、加入する退職金制度の組み合わせによって限度額が異なります。

法律で定められた企業型確定拠出年金の掛金の限度額は、以下の通りです。

拠出限度額

| 他の退職給付制度との併用状況 | 拠出限度額 |

| 企業型確定拠出年金のみ | 月額55,000円 |

| 中小企業退職金共済 | 月額55,000円 |

| 退職一時金 | 月額55,000円 |

| 厚生年金基金 | 月額55,000円ー厚生年金基金の掛金相当額 |

| 確定給付企業年金(DB) | 月額55,000円ー確定給付企業年金(DB)の掛金相当額 |

運用商品の見直し(運用指図)について

企業型確定拠出年金では、従業員が自ら運用商品を選び、資産を運用します。そのため、運用状況やライフプランの変化に応じて、運用商品を見直すことが重要です。

具体的には、以下の2つの変更が可能です。

- 運用割合の変更(配分変更):

毎月の掛金で購入する運用商品の種類や割合を変更できます。 - 積立金の移し替え(スイッチング):

現在積み立てている資産を売却し、他の運用商品に買い換えることができます。

これらの変更は、原則として従業員が自身の判断で、運営管理機関(多くは金融機関)が提供するウェブサイトやコールセンター等を通じて、いつでも行うことができます。手数料はかからない場合が多いですが、詳細は企業の制度や運営管理機関にご確認ください。

定期的に運用状況を確認し、必要に応じて見直しを行うことが、より効果的な資産形成につながります。

マッチング拠出とは?

マッチング拠出は、企業の掛金に加えて、従業員自身も掛金を拠出できる仕組みです。

以下の条件を満たす必要があります:

- 従業員の掛金が、企業の掛金を上回らないこと

- 企業と従業員の合計掛金が拠出限度額を超えないこと

- 企業の規約でマッチング拠出を導入していること

【メリット】

- 全額が所得控除の対象(小規模企業共済等掛金控除)

- 所得税・住民税の負担軽減

【デメリット】

- 原則として60歳まで引き出せない

- iDeCoとの併用ができない。

選択制DCとは?

選択制DCは、企業が用意した掛金を「給与として受け取る」か「確定拠出年金として拠出する」かを、従業員が選べる仕組みです。

【給与として受け取る場合】

- 従前どおりの給与を受取る

- 社会保険料・所得税・住民税の対象になる

【DCに拠出する場合】

- 掛金は給与とみなされず、社会保険料・税金の対象外

- 企業の社会保険料も軽減

- 将来の受取額が増える可能性あり

【注意点】

- 給与が減るため、年金や各種手当の算定に影響が出る可能性がある

- 拠出を原則途中で中断できない(企業の規約によります)

- 厚生年金の等級が下がると、将来の年金額が減ることもある

iDeCoとの併用時の注意点

企業型確定拠出年金に加入している人がiDeCoに加入する場合、以下の条件を満たす必要があります。

- 企業型DCとiDeCoの合計掛金額が、それぞれの拠出限度額の範囲内であること

iDeCoの拠出限度額は、以下のいずれか低い方の金額となります。

- iDeCo自体の加入資格に応じた限度額(例:企業型DCのみ加入者の場合は月額20,000円、DB等併用者は月額55,000円からDB等の掛金相当額を差し引いた額)

- 企業型DCの全体の拠出限度額(月額55,000円)から、その企業型DCの事業主掛金額(マッチング拠出を利用している場合はその額も含む)を差し引いた額

掛金の設計方法は3種類

企業型確定拠出年金では、次の3つのいずれかの方法で掛金を設定できます。企業の規約により、これらの変更の可否やタイミングは異なります。

1. 定額方式

全員に同じ額の掛金を拠出する方式です。

- 年齢・役職に関係なく一律

- 原則として、規約で定められた金額となり、従業員が個別に途中で金額を変更することはできません(規約変更がない限り)。

- 年齢差などが気になる場合は、他の退職給付制度で調整することも

2. 定率方式

給与に一定の率を乗じて掛金を決める方式です。

- 給与規程等に基づいて設定

- 勤続年数や役職(資格等級)など、合理的な理由に基づいて掛金に差を設ける(率や額を区分けする)ことも可能です。ただし、不当な差別的取り扱いは認められません。

- 一定の給与(例:基本給、役職手当など)を基に算出することが可能

3. 定額+定率の組み合わせ方式

一定額と率を組み合わせて設計する方法です。

【注意点】

企業型DCとDBを併用し、かつ定率で高額な掛金設定をしている場合、高年齢の従業員の掛金が拠出限度額を超えてしまうこともあります。その場合は、制度の見直しや調整が必要になります。

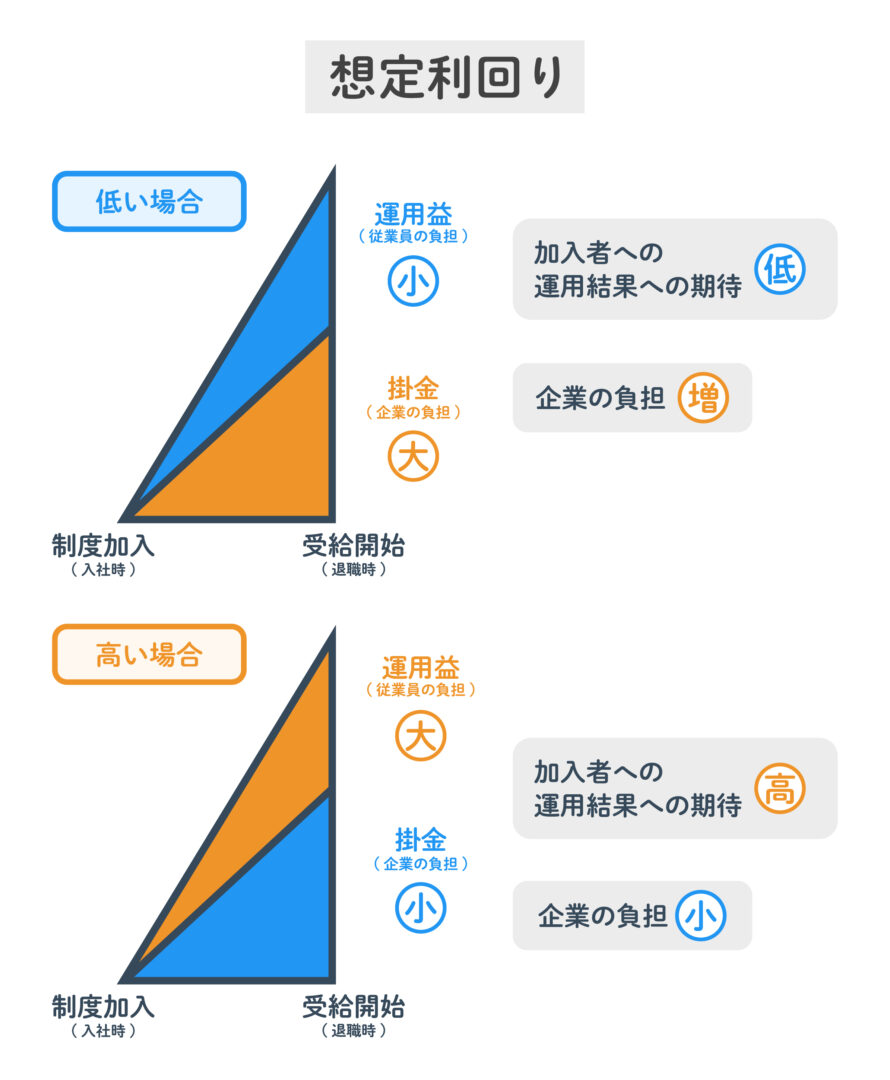

想定利回りの考え方

企業型確定拠出年金では、掛金を金融商品で運用するため、運用設計時に「想定利回り」を設定することがあります。

想定利回りは、将来の資産額を見積もるための基準値であり、

- 想定利回りを上回れば、将来の受取額は増加

- 想定利回りを下回ると、目標に届かないリスクも

制度設計や従業員への説明では、リスクも含めた適切な情報提供が重要です。

企業型確定拠出年金の掛金は変更可能?

企業型確定拠出年金制度は、掛金額の変更は可能となっています。

この制度は、長期に渡る運営を想定して導入されるもので、従業員は、最低でも60歳までは運用し続けることを前提に加入します。

状況や環境は変わっていくものですので、長期的に続けるためにも、必要があれば掛金の変更をおこないましょう。

ただし、掛金を変更する場合は手続き等の事務負担や手数料がかかる可能性もありますので、頻繁な変更はおすすめしておりません。詳しくは、担当者にご確認ください。

経済環境やライフプランにあわせて老後の資金準備を

企業型確定拠出年金制度は、従業員にとって将来の安定した生活資金を確保するための手段として注目されています。従業員の将来を支援し、企業の健全な経営に貢献する制度ですが、掛金の設定だけでなく、従業員へ制度の說明をおこない同意を得るのはもちろん、規約の作成・運用のシミュレーション・継続した投資教育などをおこなっていく必要があります。

運営にかかわる事項は多岐にわたり、常に情報が更新されることもあり煩雑となるため、導入前の手続きだけでなく、その後も継続して専門家のサポートを受けていくことで、よりスムーズな制度運営が実現するでしょう。