従業員の退職や転職時に必要な企業型確定拠出年金の手続きとは?

「退職や転職の際は、積み立ててきた企業型確定拠出年金はどうなるの?」といった質問をよくいただきます。

この点は、企業型確定拠出年金制度を導入している企業の担当者も、制度に加入している従業員の皆様も気になるところかと思います。

実際に、企業型確定拠出年金に加入していた従業員が退職や転職をする際、その後の取り扱いによって手続きが必要となりますが、その手続きは、退職後の就業状況によって異なります。

たとえば、転職先に企業型確定拠出年金の制度が導入されており、加入条件を満たしている場合は、それまで積み立ててきた資金を新しい会社の制度に移換し、運用を継続することができます。

反対に、制度が導入されていなかったり、加入条件を満たしていない場合は、iDeCoへの移換を検討することとなります。

この記事では、従業員が60歳を迎え、積み立ててきた企業型確定拠出年金を受け取る場合と、60歳未満で退職または転職する場合に想定される手続きや移換先をまとめています。

企業型確定拠出年金制度の導入や、転職後の移換を検討する際に、ぜひお役立てください。

退職後の職業・状況で手続きは変わる

企業型確定拠出年金に加入している従業員が、60歳を迎える前に退職することもあります。

この場合、60歳を迎えて年金・一時金・年金と一時金の併用で受け取る場合とは異なり、「移換手続き」が必要となります。

移換手続きには期限が設けられており、また、転職後の就業形態(転職、個人事業主、専業主婦(夫)など)によって手続き内容が異なりますので、企業の担当者も留意しておきましょう。

それでは、具体的な退職後の手続きの例をご紹介していきます。

60歳を迎えて退職した場合

企業型確定拠出年金は、加入期間が10年以上ある場合に限り、60歳以降に年金や一時金として受け取ることができます。

すぐに受け取る場合は、書類での手続きが必要となり、「全額年金」「全額一時金」「年金と一時金を併用する」の3つの選択肢から受け取り方法を決定します。

年金として受け取る

裁定請求書を提出すると、「給付裁定結果のお知らせ」が送付されます。

この通知が届くまで、運用商品預替を行わないようご注意ください。

また、支給額の7.6575%(所得税+復興特別所得税)が源泉徴収されます。これは、「公的年金等の受給者の扶養親族等申告書」を提出できない年金とみなされているため、支給額に関わらず一律の税率で課税される仕組みになっているためです。

※なお、源泉徴収された税額と年間の実際の納税額に差が生じることがあるため、確定申告によって精算する必要があります。確定申告が必要かどうかは、公的年金等の年間収入額やその他の所得状況によって異なります。たとえば、公的年金等の年間収入が400万円以下で、かつ他の所得が20万円以下であれば、原則として確定申告は不要とされています。しかし、源泉徴収された税額が本来の税額を超えている場合、確定申告を行うことで還付を受けられる可能性があります。

詳細な手続きや具体的な条件については、税務署や専門家に相談することをおすすめします。

一時金として受け取る

一時金で受け取る場合は、「退職所得」に該当し、控除を適用して源泉徴収を受けるには、「退職所得の受給に関する申告書※1」を提出する必要があります。

さらに、本年および前年以前から19年以内にその他の退職金等を受け取ったことがある場合は、その内容を「退職所得の受給に関する申告書」へ記載し、すべての「退職所得の源泉徴収票」もあわせて提出します。

※1提出がない場合、一律20.42%の所得税が源泉徴収されます。

また、企業型確定拠出年金は、60歳を迎えた後も、資金を引き出さずに運用を続けることも可能です。

たとえば、60歳に到達した時点では資金が必要ではないため、引き出さずに運用だけ継続したり、運用中に適用される税制優遇を受けたい場合などには、引き続き加入し続けることもできます。

年金と一時金を併用する

年金と一時金を併用する場合は、「年金として受け取る」と「一時金として受け取る」の両方の手続きが必要となり、所得税もそれぞれの料率で源泉徴収されます。

60歳を迎えた後の受け取り方の選択

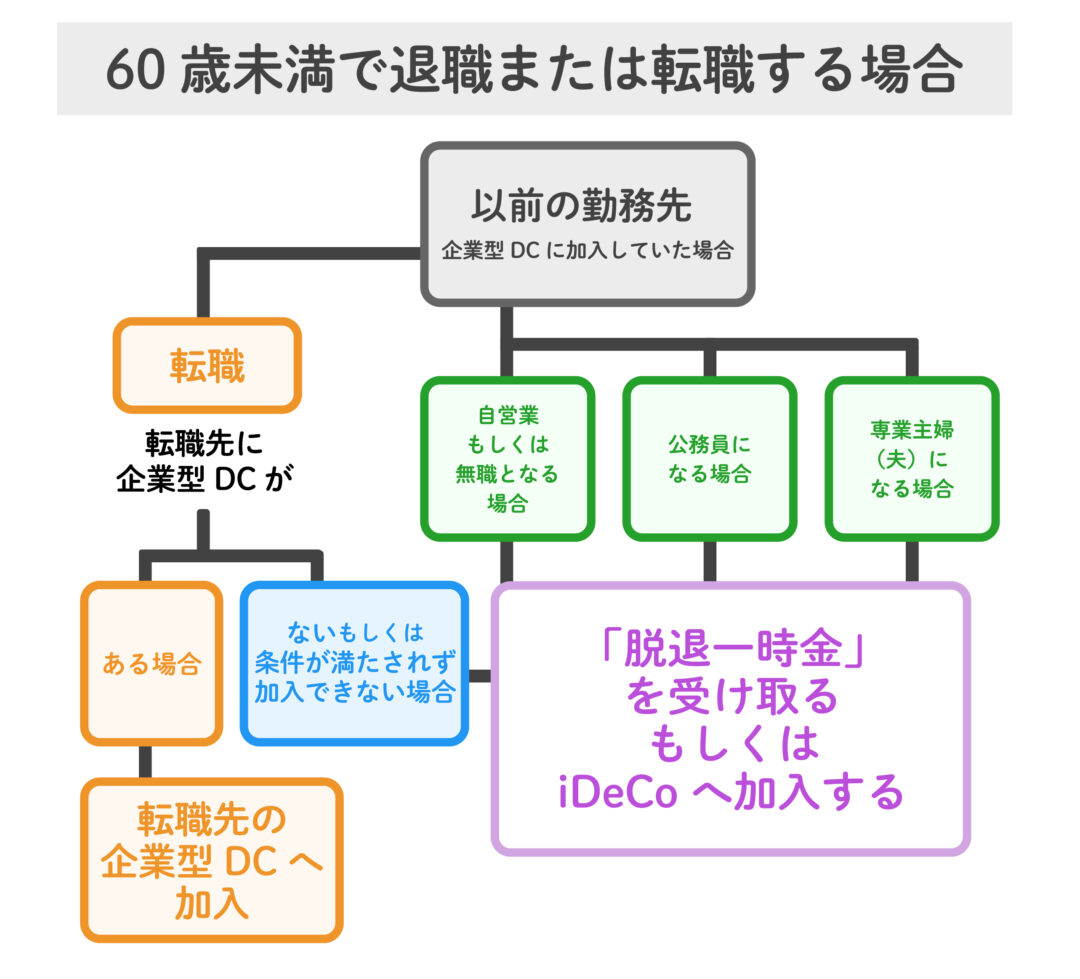

60歳未満で退職または転職する場合

企業型確定拠出年金に加入している従業員が60歳未満で退職または転職する場合は、資格喪失日は退職日の翌日となります。退職から6ヵ月以内に資産を転職先の企業型確定拠出年金・iDeCo・企業年金連合会などに移す必要があり、手続きの期限を過ぎると年金資産は、「国民年金基金連合会」へと自動移換されます。

この手続きは、従業員が退職後に転職するのか、個人事業主や専業主婦(夫)になるのかなどで手続きが異なりますので注意が必要です。

たとえば、従業員の転職先の企業に企業型確定拠出年金制度がある場合、その会社の企業型確定拠出年金に資産を移換して、その会社の企業型確定拠出年金に加入し、資産を運用することができます。

しかし、転職先に企業型確定拠出年金制度がなかったり、制度があってもすでに定められている加入条件にあてはまらず、転職先では加入資格がない場合も考えられます。

このように、従業員個人の退職後の選択により手続きが異なるので、企業における企業型確定拠出年金制度の担当者や、60歳未満で退職予定または退職を検討している従業員は、手続きの漏れのないように注意しましょう。

「移換手続き」をしないとどうなる?

企業型確定拠出年金の加入者が、退職や転職時に必要な「移換手続き」をせず、そのまま放置していると、国民年金基金連合会に自動移換される仕組みになっています。

その場合、掛金の拠出ができなくなり、利息のつかない現金相当の資産として管理されます。さらに、自動移換時に各種手数料がかかり、自動移換後4か月を過ぎると毎月の管理手数料がかかるようになります。その分資産が減ってしまい、給付を受け取る際の「税制優遇額」も減少することになります。

そして、資産を企業型確定拠出年金もしくはiDeCoに移換するまで、老齢給付金・障害給付金を受け取ることもできなくなります。

さらに、企業型確定拠出年金は60歳を迎えた時に受け取り方を選択することができますが、これには通算加入者等期間が10年以上あることが条件となり、自動移換されている期間はこの通算加入者等期間に含まれません。

そのため、通算加入者等期間が10年未満の場合は、受取開始年齢が最高65歳まで後ろ倒しになることがあります。

このように、移換手続きをせずにそのままにしておくと、60歳を迎えてもすぐに受け取れない場合があるため、もし企業型確定拠出年金制度に加入中に転職もしくは退職をした場合は、必ず、ポータビリティを活用し、「移換手続き」を忘れないようにしてください。

「移換手続き」をしない場合に発生する手数料※2

自動移換後にかかる手数料は、積み立てた年金原資から差し引かれます。

※2 2023年10月現在の手数料となります。

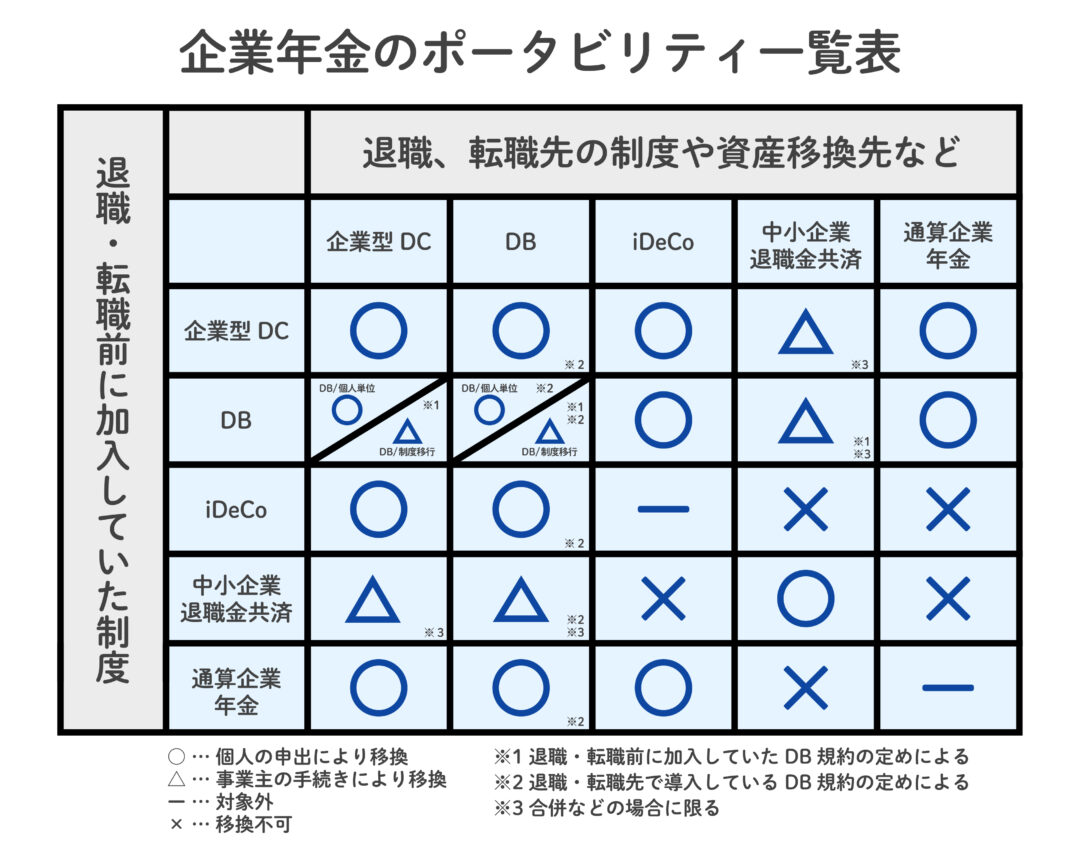

企業年金のポータビリティとは

企業年金は、退職または転職などで会社が変わった場合でも、それまで積み立ててきた資産を持ち運ぶことができます。

このように、私的年金制度における年金資産の持ち運びのことを、「ポータビリティ」といい、以下のようなパターンがあげられます。

- 厚生年金基金間(転職先企業年金の規約で受け入れの定めがある場合のみ)・確定給付企業年金・厚生年金基金から確定拠出年金へ(平成17年10月より)

- 確定拠出年金から確定給付企業年金へ(離転職先等で導入しているDB規約の定めによる)(平成30年5月より)

- 厚生年金基金・確定給付企業年金・企業型確定拠出年金から企業年金連合会が引き受ける「通算企業年金」もある(令和4年5月1日より)

企業年金のポータビリティ一覧表

通算企業年金とは

通算企業年金は、企業に在籍していた時に加入していた確定給付企業年金もしくは厚生年金基金の脱退一時金相当額を、企業年金連合会に移換した人に対して、連合会から支払われる年金で、保証期間付きであることと、終身型の年金であることが特徴です。(平成17年10月以降に会社を中途退職した人が対象)

このように、企業型確定拠出年金やiDeCoに限らず、確定給付型企業年金などの他制度への移換も可能となるため、確認するようにしましょう。

60歳未満で退職または転職する場合に想定される選択肢と手続き

60歳未満で退職または転職する場合の選択肢と手続きには、以下のようなパターンが考えられます。

転職先の企業型確定拠出年金制度に加入する ※3

※3引き続き、第2号被保険者になる

転職先に企業型確定拠出年金が導入されていて、かつ、その会社の企業型確定拠出年金に加入する場合は、それまでの掛金をそのまま転職先の企業型確定拠出年金へと移換することができます。

この時、転職先で運営している私的年金制度が、企業型確定拠出年金のみの場合と、それ以外に確定給付型企業年金制度などが導入されている場合が考えられますが、その場合の月額掛金は以下のとおりとなります。

転職先で運営している私的年金制度が、企業型確定拠出年金のみの場合

・月額55,000円までの掛金の拠出が可能

確定給付企業年金等の他制度に加入している場合

・掛金の拠出は月額55,000円 ー 確定給付企業年金等の他制度掛金相当額

転職先に企業型確定拠出年金制度がない、もしくは加入資格がない場合 ※4

※4 第1号被保険者になる

転職先となる企業に、企業型確定拠出年金制度が導入されていなかったり、制度はあるものの定められている条件により加入資格がない場合は、「脱退一時金」として受け取るか、iDeCoに移管することができます。

脱退一時金を受給する要件

企業型確定拠出年金は、原則として60歳まで資産形成をすることが条件となるため、加入の継続ができるように、ポータビリティの制度が用意されています。

しかし、止むを得ない場合や条件に当てはまらず加入資格がない(なくなった)場合は、制度から脱退し、「脱退一時金」を受け取ることができます。

この場合の条件は以下のとおりです。

【パターン1】

個人別管理資産額(積立金)が15,000円以下で、かつ、以下の条件をすべて満たしていること

- 最後に企業型確定拠出年金の加入者資格を喪失(退職した翌日)してから6ヶ月を経過していないこと

- 企業型確定拠出年金加入者・企業型確定拠出年金運用指図者・iDeCo加入者およびiDeCo運用指図者でないこと

【パターン2】

個人別管理資産額が15,000円を超える場合で、かつ、以下の条件をすべて満たしていること

- 60歳未満であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 最後に企業型確定拠出年金の加入者資格を喪失(退職した翌日)してから6ヶ月を経過していないこと

- 企業型確定拠出年金加入者・企業型確定拠出年金運用指図者・iDeCo加入者およびiDeCo運用指図者でないこと

- iDeCoに加入できない者であること

- 個人別管理資産額が25万円以下である、または、企業型確定拠出年金およびiDeCoの加入者として、掛金を拠出した期間が5年以内であること

【パターン1】もしくは【パターン2】のいずれかの要件を満たす場合には、掛金を一時金として受けとり、制度を脱退することが可能ですが、この取り扱いは、前職を退職(企業型確定拠出年金の加入資格を喪失)した時期によって異なりますのでご注意ください。

また、2022年10月より、企業型確定拠出年金の規約にかかわらず、企業型確定拠出年金の資産をiDeCoに移換できるようになりました。

さらに、その他の選択肢として、転職先に確定給付企業年金制度のみがある場合、積立ててきた企業型確定拠出年金の資産を確定給付型企業年金に移換できることもあるので、希望する場合は転職先の制度担当者に相談してみましょう。

転職先が公務員の場合 ※3

※3 引き続き、第2号被保険者になる

2017年1月から、公務員でもiDeCoに加入できるようになったことから、転職先が公務員の場合であっても、企業型確定拠出年金の資産をiDeCoに移換することができます。

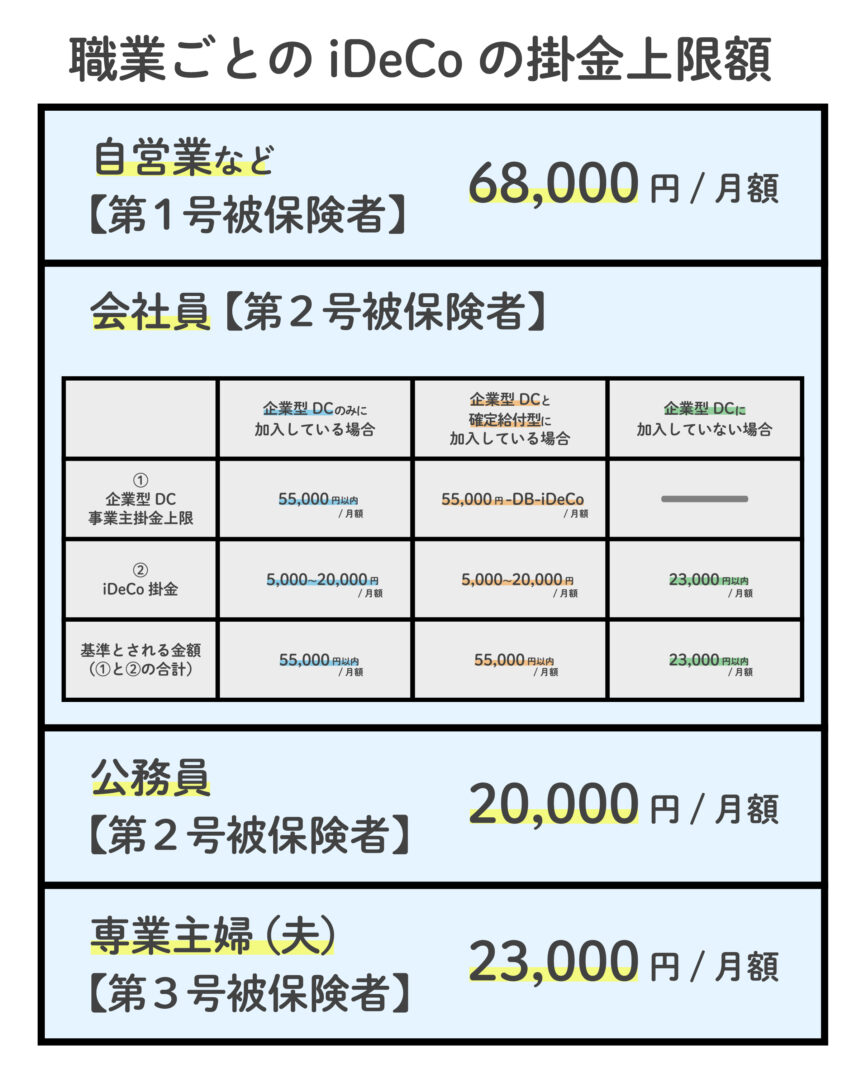

退職後は仕事をしない、もしくは自営業を営む場合※4

※4 第1号被保険者になる

退職後の選択肢として、仕事をしない、もしくは自営業を営む場合は、企業型確定拠出年金の資産をiDeCoに移換することができます。

この場合、掛金の上限は月額68,000円まで拠出することができますが、以下に該当する場合は新たに掛金を拠出することはできず、iDeCoに移換した資産を運用のみすることができます。

- 60歳以上である

- 海外に居住している

- 国民年金保険料の納付免除を受けている

iDeCoは、国民年金の被保険者であればほとんどの人が加入できる私的年金です。

退職後、仕事を持たない場合、もしくは、自分で事業を起こす場合は、ぜひ制度内容や拠出額などを確認してみてください。

退職後、専業主婦(夫)になる場合※5

※5 第3号被保険者になる

退職後の選択肢として、専業主婦(夫)となる場合にも、iDeCoに移換することができます。

ただし、第3号被保険者がiDeCoに加入する場合は、月の掛金の上限は23,000円です。

すでに企業型確定拠出年金に加入していて、資産をiDeCoへ移換し、加入者として拠出を継続したり、運用指図者になるには、運営管理機関となる金融機関に「個人別管理資産移換依頼書」または「個人型年金加入申出書」などの書類を提出する必要があります。

以下の記事でもiDeCoに関してご説明しています。ぜひあわせてお読みください。

iDeCoの説明として、「個人型確定拠出年金(iDeCo)と企業型確定拠出年金(企業型DC)の違いとは?」のリンクを入れる

従業員の退職や転職時は、移換手続きをお忘れなく

この記事では、従業員の退職に際して必要となる企業型確定拠出年金の手続きについてご説明しました。

企業型確定拠出年金制度は、加入している従業員が長期的に継続して勤務し、年金受給が可能となる60歳を迎えるまで企業に在籍することを想定して定められたルールに基づき運用と管理がなされていますが、働き方の多様化が進む昨今では、転職をする従業員を新たな環境に送り出したり、反対に、転職して新たな従業員となるメンバーを迎え入れることもあるかと思います。

このような場合に、資産のポータビリティを活用し、従業員個人が資産形成を継続しておこなうことができるのは、非常に魅力的な仕組みといえるでしょう。

また、退職や転職に際しての手続きがきちんとおこなわれず、移換手続きがされないまま放置されている企業年金も多くありますので、勤務先が変わる場合や仕事をしなくなるときにも、しっかりと移換手続きをおこない、大切な資産を管理することが大切です。

※この記事における料率・年率・掛金額上限などは2023年10月現在のものとなっています。