企業型確定拠出年金の年末調整とは?確定申告の違いも確認

確定拠出年金には、企業型と個人型があり、それぞれ年末調整や確定申告の方法が異なるので、種類に応じた申告や手続きが必要となります。

たとえば、確定拠出年金の場合、掛金を誰が拠出しているかによって、年末調整が必要かどうかが変わってくるのです。

このように、企業型確定拠出年金制度を導入する際は、制度を運営するだけではなく、それに伴う必要な手続きなども把握し、常に情報を最新のものにしておく必要があります。

今回は、確定拠出年金と、関わりのある「年末調整」や「確定申告」について解説していきます。

企業の確定拠出年金担当者の方も、加入者となる従業員の方も、ぜひお役立てください。

確定拠出年金とは?私的年金制度の種類

確定拠出年金は、あらかじめ決められた掛金を基に加入者自身が運用し、その運用成績によって給付金額が決まる仕組みの私的年金です。

拠出する側の視点では、支払う金額を予見でき、財務計画が立てやすいというメリットと運用成績により給付額が変動するというリスクがあります。

この確定拠出年金には、企業型確定拠出年金と個人型確定拠出年金の2種類があり、このどちらも税制上の優遇を受けられるメリットがあることから、企業型確定拠出年金を従業員の福利厚生や退職金制度として導入する企業が増えてきています。

企業型確定拠出年金とは

企業型確定拠出年金は、「企業型DC」と呼ばれ、この制度を導入している企業で働く従業員が加入することができる制度です。

原則、企業が毎月決まった掛金を拠出し、自社の従業員に対して支払った掛金を従業員個人が運用を行います。

この制度は、企業にとっては支払う金額を予見でき、財務計画が立てやすいというメリットがあり、従業員にとっては、運用成績により給付額が変動するというリスクがありますが、その代わり多くの税制上のメリットも用意されています。

iDeCoとは

個人型確定拠出年金は「iDeCo」と呼ばれ、個人で加入する確定拠出年金です。

企業型確定拠出年金とは異なり、個人が自分で掛金を拠出し、運用するので、この制度を導入している企業に勤めていてもいなくても加入することができます。

これらの私的年金は、国の公的年金とは異なり、公的年金で足りない部分を補足する役割を担っています。

年末調整とは?行う理由

企業型確定拠出年金と年末調整の関係を理解する前に、年末調整についても整理しておきましょう。

まず、会社が従業員に対して給与を支払う際に、従業員の給与や賞与(ボーナス)から所得税を徴収することを「源泉徴収」といいます。

そして、1年間で源泉徴収された税額の年間合計額と、本来徴収すべき所得税の1年間の総額を比較し、一致させ、「過不足金額」を調整する手続きのことを「年末調整」といいます。

この年末調整により、源泉徴収税の納税額を確定し、不足していた場合は「追徴」、余分に徴収されていた場合は「還付」を受け、正確な金額を所得税として納税します。

つまり、この年末調整の手続きにより所得税が変動するため、還付金が受けられるだけでなく、所得税の節税にもつながるのです。

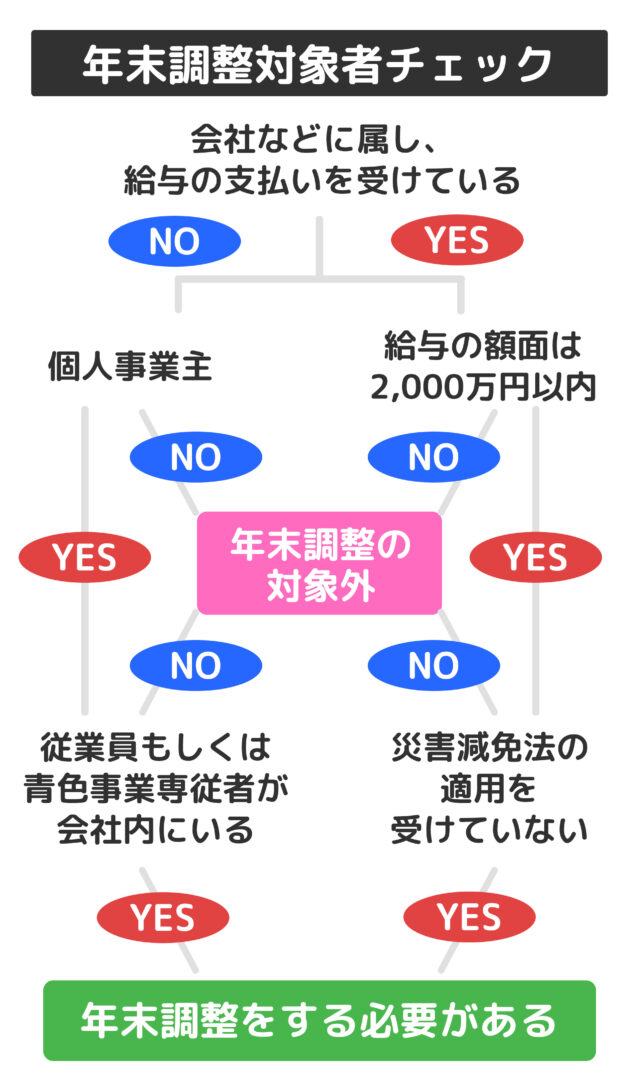

そして、この年末調整には、対象となる人とならない人がいて、対象となるのは、原則として主たる給与の収入金額が年間2,000万円以下の人で、かつ、勤務先に「扶養控除等申告書」を提出している人などとなります。

反対に、年末調整の対象とならない人は、給与の収入金額が年間2,000万円以上の人や、2ヶ所以上の勤務先から給与収入を得ており、当該の勤務先ではない方の企業に「給与所得者の扶養控除等(異動)申告書」を提出している人(ダブルワークなどをしている人)などとなります。

このとき、1年間で源泉徴収された税額の年間合計額と、本来徴収すべき所得税の1年間の総額を計算し、さらに「控除」に関する書類を提出することによって、還付が受けられることがあります。

また、1年間の間に転職した場合や、昇給などで給与の金額が変更した場合、家族構成に変更が生じた場合、もしくは、社会保険料や各種保険料を給与や賞与から以外の方法で支払っている場合にも、過不足金が発生することがあるので、注意が必要です。

そして、この年末調整の手続きには、各種書類だけでなく、2016年以降からマイナンバー(個人番号)の記載が必要となりました。

年末調整に必要な書類とともに、その内容を見てみましょう。

年末調整を行わない場合はどうなる?

もし、「年末調整」を行わない場合は、どうなるのでしょうか?

まず、「年末調整」を行わないと、所得税を確定することができません。

さらに、源泉徴収によって事前に徴収されている金額よりも不足金が発生しているなどの理由により、所得税を期日までに納付できない場合は、以下が課せられます。

【延滞税】

期限の翌日から2ヶ月が経過するまでに納付した場合は、年利7.3%となる「延滞税」もしくは、「延滞税特例基準割合+ 1%」のいずれか低い割合が適応されます。

さらに、2ヶ月経過すると、年利14.6%もしくは「延滞税特例基準割合+ 7.3%」のいずれかの低い割合が適用されます。

【不納付加算税】

源泉所得税を納付期限までに納付しなかった場合は、源泉所得税の額の10%相当の額となる「不納付加算税」が発生し、この支払いもする必要があります。

「不納付加算税」は、原則として納付期日より1日遅れた場合でも発生します。

ただし、救済措置として、平成19年から1ヶ月の納付猶予が設けられていたり、災害の発生で業務が困難になった場合や、会社が倒産した場合など、やむを得ず支払いができない正当な理由がある場合は、不納付加算税は適用されません。

また、納税の告知を予知せず、法定納期限後に納付した場合は、課税割合が10%から5%に減額されたり、納税者の財産の状況が著しく不良である場合などは延滞税の納付が困難な場合の免除措置が適用されることがありますが、このような理由に該当せず、故意に申告・納付をおこなわなかった場合は、脱税とみなされ、所得税法で罰せられる恐れがあります。

このように、年末調整は所得税の納付額を確定するための大切な手続きですので、忘れずに行うようにしましょう。

年末調整に必要な書類と主な内容

年末調整の手続きには、「扶養控除等申告書」だけでなく、以下のような証明書を勤務先に提出し、控除を受ける必要があります。

基礎控除申告書とは

「基礎控除」は、企業に従事する従業員の合計所得金額が2,500万円以下である場合、合計所得金額に応じて最大48万円が控除されます。※1

※1 この基礎控除額は、令和元年分までは合計所得金額に関わらず一律38万円の控除でしたが、現在では基礎控除される金額が引き上げられました。(令和5年10月現在)

年末調整において、この「基礎控除」を受けるためには、勤務先に「基礎控除申告書※2 」を提出する必要があります。

※2 「基礎控除申告書」は、令和2年分から新しく設けられた申告書です。

配偶者控除等申告書とは

「配偶者控除」は、企業に従事する従業員の合計所得金額が1,000万円以下で、その従業員と生計を一にする配偶者の合計所得金額が48万円以下である場合に控除されます。※3

※3 従業員の合計所得金額に応じて、38万円を限度として控除、もしくは、配偶者が70歳以上の場合は、48万円を限度として控除されます。

また、「配偶者特別控除」という控除もあり、従業員の合計所得金額が1,000万円以下で、その従業員と生計を一にする配偶者の合計所得金額が48万円を超え133万円以下である場合に受けられる控除となります。※4

※4「配偶者特別控除」の控除額は、従業員の合計所得金額と配偶者の合計所得金額に応じ、38万円を限度とされます。

年末調整において、この「配偶者控除」または「配偶者特別控除」を受けるためには、勤務先に「配偶者控除等申告書」を提出する必要があります。

所得金額調整控除申告書とは

「所得金額調整控除」は、年末調整の対象となる給与の収入金額が850万円を超える人で、かつ以下のいずれかの要件を満たす場合に控除されます。

- 23歳未満の扶養親族を有する場合

- 従業員ご本人が特別障害者である場合

- 従業員の扶養親族や同一生計配偶者が特別障害者である場合

「所得金額調整控除」の控除額は、勤務先が以下の計算式により計算し、給与所得の金額から控除します。

所得金額調整控除額の算式

(給与等の収入金額-850万円※5)×10%(最高15万円を限度とする)

※5 収入が1,000万円を超える場合は1,000万円とする

年末調整において、この「所得金額調整控除」を受けるためには、勤務先に「所得金額調整控除申告書」を提出する必要があります。

保険料控除申告書

個人が加入・支払いしている生命保険料や地震保険料については、各種「保険料控除」として控除を受けることができます。

支払った保険料が「一般の生命保険料(新契約・旧契約)」「個人年金保険料 (新契約・旧契約)」「介護医療保険料」のどれに当たるかは、加入している生命保険会社などが発行した証明書類で確認することが可能です。

この生命保険料や個人年金保険料には、加入時期によって新契約と旧契約とがあり、双方に加入している場合は、旧契約の支払い保険料等の金額によって控除額の計算方法が変わるので注意しましょう。

また、社会保険料や小規模企業共済等掛金のうち、従業員が直接支払った保険料等についても、「保険料控除申告書」に基づいて控除されます。

新契約と旧契約の双方に加入している場合は、旧契約の支払い保険料等の金額によって控除額の計算方法が変わります。

年末調整において、この「保険料控除」を受けるためには、勤務先に各種保険等の証明書を提出する必要があります。

参考:国税庁「給与所得者(従業員)の方へ(令和5年分)」より

https://www.nta.go.jp/users/gensen/nencho/index/kyuyosyotokusya.htm

確定申告との違い

年末調整の他に、「確定申告」という手続きもあります。

「年末調整」は、事業主が従業員の源泉徴収税の納税額を確定し、過不足金を徴収もしくは還付することに対し、「確定申告」は、毎年、1年間(1月1日から12月31日まで)に生じた給与所得・一時所得・事業所得・配当所得・不動産所得などの所得の合計金額と、この所得額に対する所得税の額を計算し、源泉徴収された税金や予定している納税額などを、自分で計算して過不足を精算する手続きのことをいいます。

このふたつは混同して認識されていることもあるのですが、それぞれの役割は全く異なるので注意しましょう。

基本的に、会社員の場合は年末調整をしておけば確定申告をする必要はないですが、以下の場合に該当する人は確定申告をする必要があります。

【確定申告をする必要がある人】

- 給与所得以外の収入がある場合

- 年収が2,000万を超える場合

- 年度の途中で退社し、そのまま再就職をしなかった場合

- 所得金額の合計額が所得控除の合計額を超え、かつ、その超える額に対する税額が年末調整の際に「控除を受けた住宅借入金等特別控除額」と「配当控除額」の合計額を超える場合

企業型確定拠出年金の年末調整とは?

それでは、本題の確定拠出年金と年末調整の関わりを見ていきましょう。

最初にご説明したように、「確定拠出年金」は、税制上の優遇措置があるため、年末調整や確定申告をすることにより、その年度のすでに徴収済みの所得税から還付を受けることができます。

このとき、年末調整が必要か必要でないかは、個人が加入している確定拠出年金が「企業型確定拠出年金」か「iDeCo」かで異なります。

まず、企業型確定拠出年金の場合は、以下の3パターンがあります。

【確定拠出年金の年末調整と確定申告】

1.企業だけが企業型確定拠出年金の掛金を支払っている場合

2.規約でマッチング拠出とし、本人も掛金を拠出している場合

3.マッチング拠出ではなく、個人でiDeCoに全額掛金を支払っている場合

それでは、それぞれのパターンの年末調整と確定申告の手続きを見てみましょう。

1.企業だけが企業型確定拠出年金の掛金を支払っている場合

一般的な企業型確定拠出年金のケースで、掛金は所得税控除の対象とはならないため、従業員が年末調整を行う必要はありません。※6

※6 規約によって異なる場合があるので、加入する企業型確定拠出年金や所属する企業のルールの確認が必要です。

2.規約でマッチング拠出とし、本人も掛金を拠出している場合

従業員が個人としても上乗せ分の掛金を拠出しているため、年末調整する必要がありますが、手続きは個人が行うのではなく、マッチング拠出額として掛金額を把握している企業が行います。

3.マッチング拠出ではなく、個人でiDeCoに全額掛金を支払っている場合

個人型となるiDeCoの場合、自分で支払った掛金額の全額が所得税控除の対象となります。そのため、企業に属する会社員であれば年末調整を行い、個人事業主であれば確定申告をする必要があります。※7

※7 11月以降に初回のiDeCoの掛金を払い込んだときは、年末調整ではなく、確定申告が必要です。

企業の対応として

年末調整を行う際に、企業は以下の書類を税務署に提出します。

- 源泉徴収票

「源泉徴収票」は、従業員に支払った給与・賞与・社会保険料などの1年間の総額を証明するための書類です。

提出日:翌年1月31日まで

- 給与所得・退職所得等の所得税徴収高計算書

「給与所得・退職所得等の所得税徴収高計算書」は、企業が従業員から徴収した所得税額を記載した書類で、所得税を納めるために用いられます。

提出日:翌年1月10日まで

- 法定調書合計表

「法定調書合計表」は、企業が従業員に支払った給与・賞与の合計額、社会保険料や所得税などの徴収額、外部委託している先への支払額がある場合は、その総額を記載する書類で、源泉徴収票や支払調書の内容を基に作成することができます。

提出日: 支払調書や源泉徴収票と一緒に翌年1月31日まで

- 支払調書

「支払調書」は、企業が給与以外の報酬や手数料などとして支払った金額と、源泉徴収した額を証明するための書類であり、 年間の報酬支払額が5万円を超える場合もしくは不動産使用料や手数料などで15万円を越えるなどの場合に作成します。

提出日:翌年1月31日まで

このように、年末調整の際、企業は多くの書類を揃えて期日までに税務署に提出します。

このとき、従業員が控除を受ける際に必要な証明書や自署が必要な書類等も従業員から集めるため、多くの企業が10月頃から必要書類の配布・記入・提出を始めます。

企業型確定拠出年金に係る記載

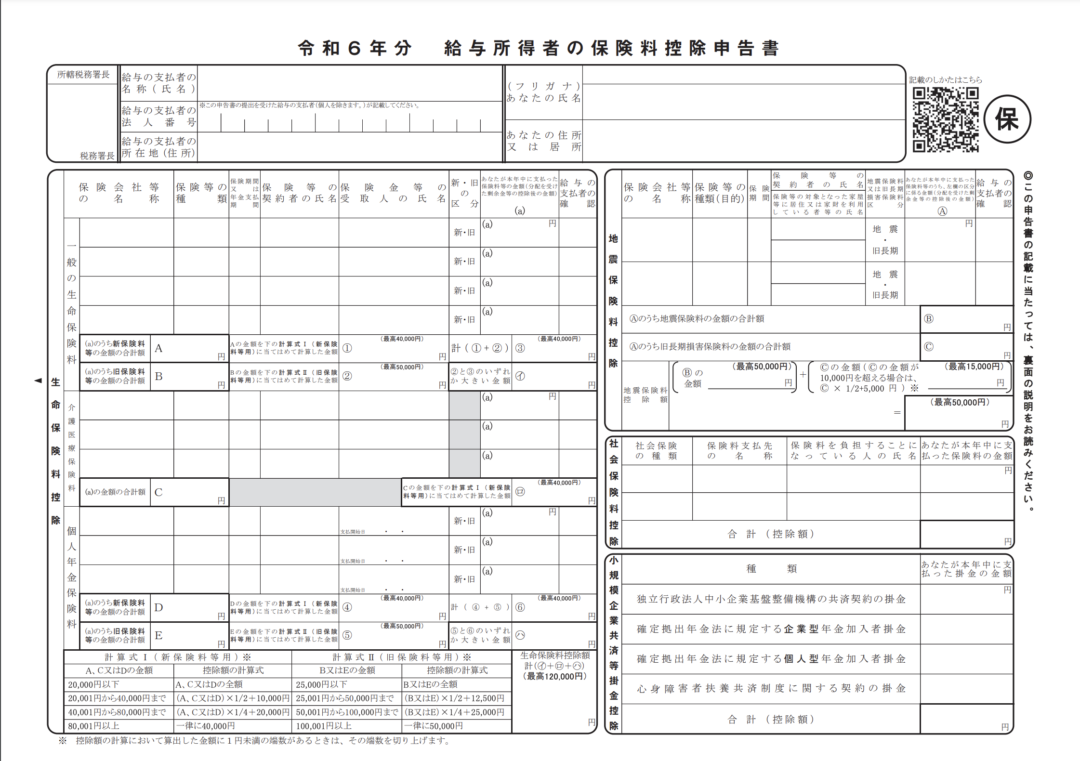

【給与所得者の保険料控除申告書】

「給与所得者の保険料控除申告書」の小規模共済等掛金控除欄に、掛金の総額を記載します。

画像参照「令和6年分 給与所得者の保険料控除申告書」(国税庁)

【源泉徴収票】

給与所得者の保険料控除申告書

従業員が拠出した掛金は、「源泉徴収票」の社会保険料と同様の扱いとして記載します。

確定拠出年金は年末調整や確定申告をしよう

今回は、「確定拠出年金」と「年末調整」や「確定申告」について解説しました。

年末調整は、所得税を決定するための大切な手続きで企業が行うもので、確定申告は、所得の合計金額と所得額に対する所得税の額を自分で計算し、過不足を精算する手続きのことをいい、確定拠出年金の手続きをおこなう際は、いずれの場合も「小規模企業共済等掛金払込証明書」の添付が必要になります。

このように、企業型確定拠出年金やiDeCoは、税制上の控除によって所得税の還付を受ける場合に、必要に応じて「年末調整」や「確定申告」の手続きを行いますが、誰が掛金を拠出しているか、加入の組み合わせによって、申告を行う人が変わるので注意しましょう。

また、年末調整は、所得税を節税できるだけでなく、住民税にも影響することを忘れてはいけません。

手続きは毎年変更が重ねられているので、企業の確定拠出年金担当者の方も、加入者となる従業員の方も、年度ごとに常に最新の情報を調べて申請するようにしましょう。