個人型確定拠出年金(iDeCo)と企業型確定拠出年金(企業型DC)の違いとは?

人生100年時代といわれる現代では、ゆとりある老後生活に向けて、公的年金だけでは十分でない可能性もあります。そのため、公的年金以外にも、私たち自身の手で老後資金をしっかりと準備しておくことが重要です。

老後の安定資金を作るための選択肢は数多く存在しますが、個人型確定拠出年金(iDeCo)や企業型確定拠出年金(企業型DC)は、厚生労働省の制度であり、賢い資金の積み立て方として注目されています。

この記事では、iDeCoと企業型DCの特色、それらの違い、併用できるかについてわかりやすく解説します。ぜひ老後の資金調達方法の選択にお役立てください。

個人型確定拠出年金(iDeCo)とは

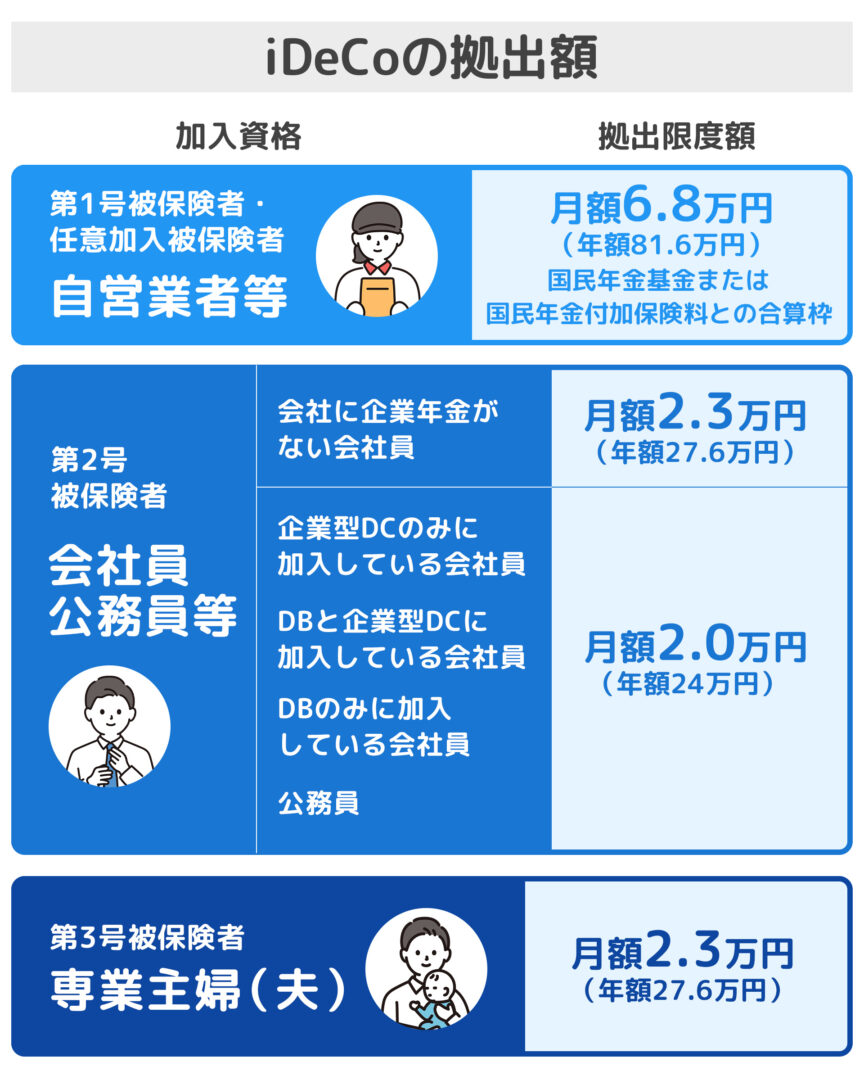

iDeCo(イデコ)とは、個人型確定拠出年金の通称です。国民年金加入者をはじめ、厚生年金被保険者も対象となります。

※ただし、厚生年金被保険者の場合は、勤務先の企業年金の内容によって拠出限度額が異なります。

個人が自ら選んだ投資先での運用を通じて、将来の資産を増やすことができます。

その最大の特徴は、運用益が非課税であることです。つまり、利益をあげた際に、利益に対する税金を支払う必要がなく、その分だけ、資産がより成長しやすくなります。

さらに、この制度の魅力は、自分のライフスタイルや経済状況に合わせて、柔軟に積み立てることができる点にあります。

毎月の積み立て額は、最低5,000円からとなっており、多くの人が無理なく始めることができます。

iDeCoをはじめるためには、専用の口座が必要となります。

この口座を通じて、さまざまな投資商品を選ぶことができるので、自分のリスク許容度や投資目的に応じた運用が可能です。ただし、毎月の積立金額には、職業や所得に応じた上限額が設定されています。

老後の生活をより安定させるため、現役のうちからしっかりと資金を積み立て、将来の資産形成を考えるうえでも、iDeCoは非常に役立つ制度といえるでしょう。

企業型確定拠出年金(企業型DC)とは

企業型DCは、2001年から開始された制度で、企業が毎月固定の金額を従業員のために積み立て、従業員がその資金を自ら運用する仕組みとなっています。

この制度を導入している企業であれば、その企業に従事する従業員が加入できます。資金の運用は、従業員がおこなうため、企業は運用に関するリスクを持たず、従業員は運用上の収益が非課税という利点を享受し、運用方法によっては自分の将来の資産を着実に築くことができます。

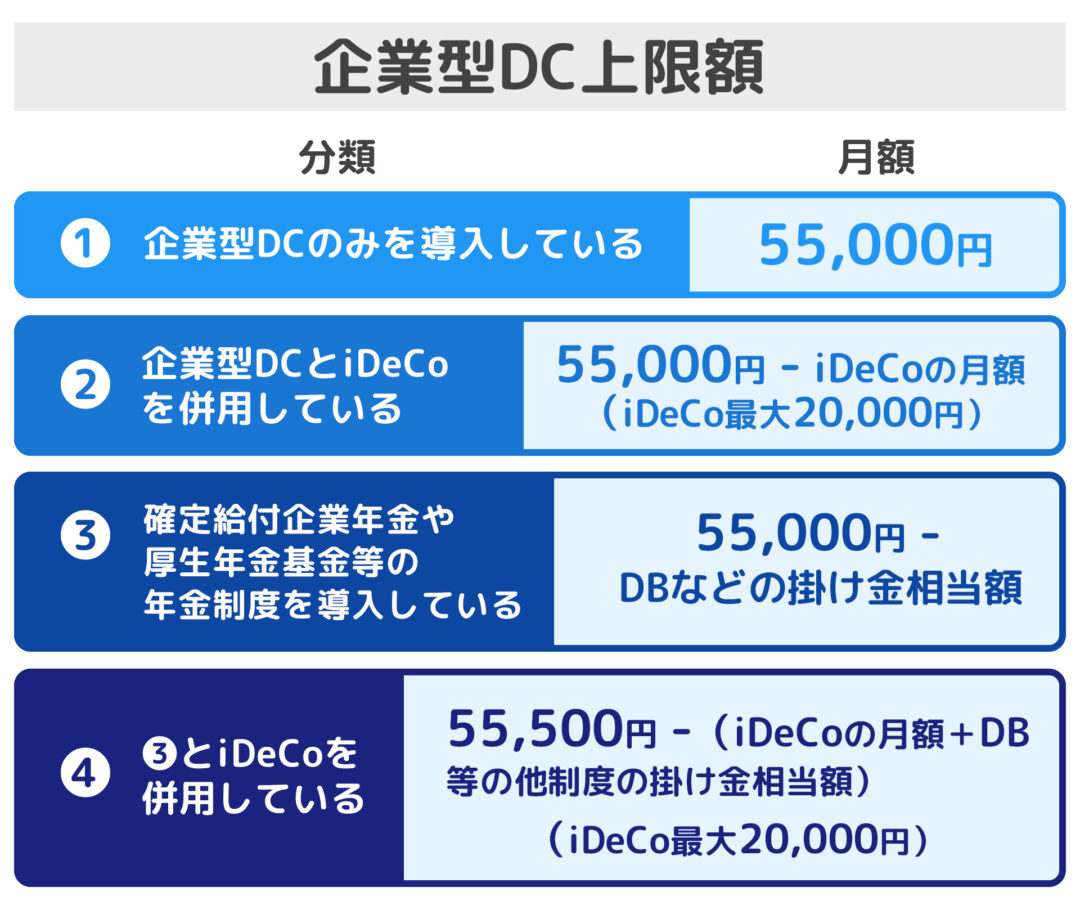

企業型DCにも、iDeCo同様に、毎月の積立金額には、法的に設けられた上限が存在します。

iDecoと企業型DCの違いとは?

次に、おもに個人が自ら契約する形で加入する年金制度であるiDeCoと、企業により加入可否などが変わってくる企業型DCとの違いを解説していきます。

このふたつは、どちらも老後の資産を自助努力で貯める制度という点では同じですが、ふたつの制度の違いを理解することで、ご自身の生活やキャリアプランに合った年金制度を選ぶことができます。

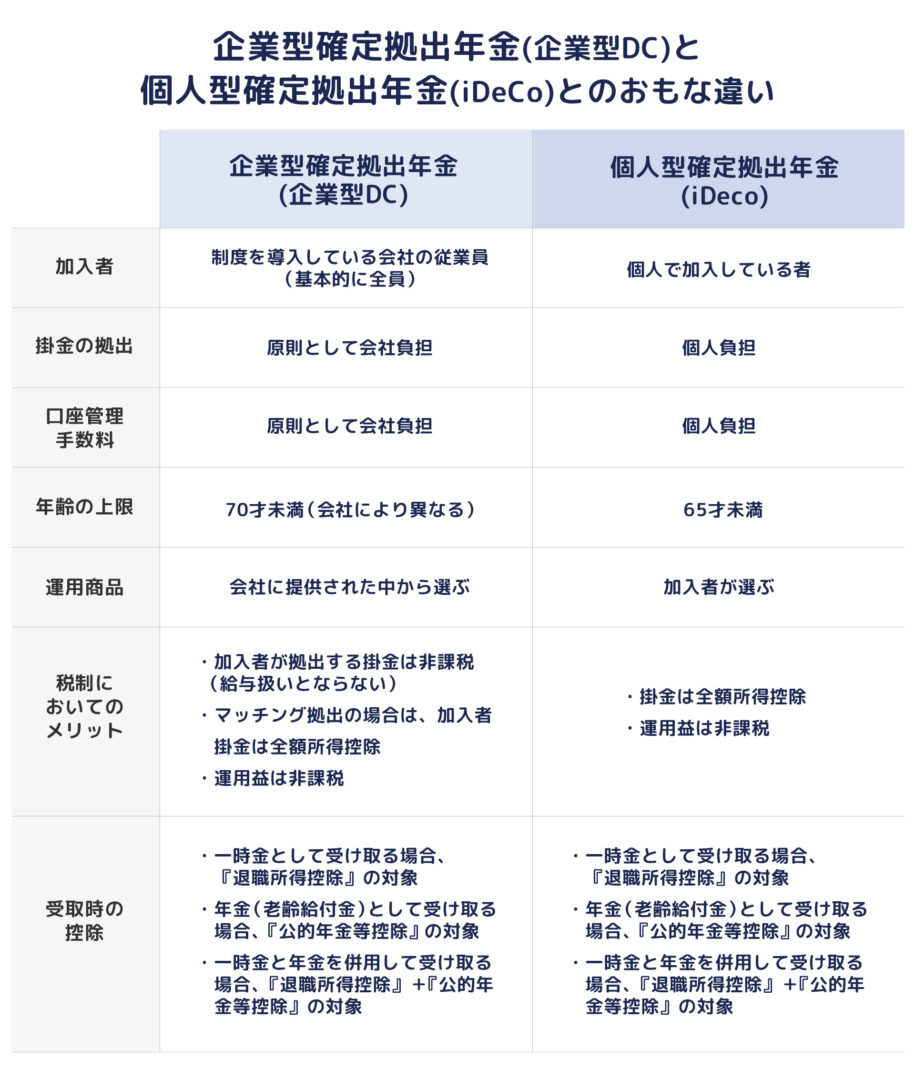

加入の形態

iDeCo:個人が直接契約する。

企業型DC:雇用主が提供する。

加入対象

iDeCo:会社員・個人事業主・専業主婦など誰でも加入が可能。

企業型DC:雇用主が提供する福利厚生の一環として従業員に提供される年金制度なので、企業型確定拠出年金の制度がある会社に勤めている従業員のみ加入が可能。

課税

iDeCo:投資による利益にかかる税金が非課税。掛金の全額が所得控除の対象となるため、所得税・住民税がかからない。

企業型DC:投資による利益にかかる税金が非課税。掛金は、企業にとっては法人税の控除対象となり、また、従業員にとっても給与所得とはならない。そのため、掛金には、所得税・住民税・社会保険料がかからない。(※マッチング拠出の場合は、加入者が拠出する掛金の全額が所得控除の対象となるため、所得税・住民税がかからない。)

資産運用の選択肢とルール

iDeCo:国が定めたルールに基づく。様々な投資先から選択ができ、自分のリスクの許容度に合わせて資産の運用が可能。

企業型DC:企業ごとのルールに基づく。企業ごとに設定される掛金の上限やマッチング拠出(企業が一定額を上乗せしてくれる制度)など、制度内容が異なる場合がある。

退職時の取扱い

iDeCo:退職後も原則として契約は継続される。継続して積立を行う・積立を停止する・企業型確定拠出年金へ移行するなどの選択が可能。

企業型DC:退職時に、新たな雇用主の制度に移行する、あるいはiDeCoに切り替えるなどの選択が可能。

iDecoと企業型DCを併用するメリットや注意点

iDeCoと企業型DCは、共に活用することが認められています。iDeCoと企業型DCを併用すると、より老後の安定した生活のための資金準備に繋がる一方で、このふたつの併用については、一部の制約が伴いますので注意点も踏まえながら確認しておきましょう。

投資対象や運用戦略をより柔軟に選択できる

企業型DCでは、雇用主が選定した商品に限定されますが、iDeCoでは選択できる商品が多く、投資先をより自由に選択できます。また、受け取り方法の選択によって、適用される控除を最大限に活用することが可能です。

積立額の増加

iDeCoと企業型DCの2つの制度を最大限利用することで、毎月の積み立て金額が増え、長期的な資産形成を加速させ、老後資金を手厚く準備できます。

月々の積み立て金額は、iDeCoと企業型DCを合わせて55,000円が上限です(iDeCoの上限は20,000円)。もし、対象となる他の企業年金制度(確定給付企業年金(DB)等)が導入されている場合は、それぞれの制度を合わせて積み立て上限が55,000円となります(iDeCoの上限は20,000円)。

税制上のメリットを最大化

iDeCoと企業型DCにはそれぞれ税制上の優遇措置があるため、併用することでこれらのメリットを同時に享受しながら、老後の資産形成を行うことができます。

併用時の注意点

これらふたつの制度のほかにも、各制度での積み立て可能額には差異が存在するため注意が必要です。特に、iDeCoとマッチング拠出の同時適用はできず、どちらか一方を選ばなければならないという制約もあります。

iDeCoと企業型確定拠出年金を併用してより安心な老後の準備を

加入者が自らの判断と責任で取り組むiDeCoと、企業が掛金を拠出し加入者(従業員)がそれを運用する企業型DCは、着実に老後の資産形成を進めていくための制度として注目されています。

また、併用もできるこの制度は、併用することで掛金の額を増やし、将来の資産をより加速的に増やすこともできます。また、金融機関を分散することで、投資商品の選択肢も広がり、リスク分散効果も高められます。

iDeCoと企業型DCの違いをしっかりと理解し上手に組み合わせ、効率よく資産を増やしていくことが、豊かな老後生活には欠かせないでしょう。