企業型確定拠出年金(企業型DC)を導入する前の確認事項

企業型確定拠出年金(企業型DC)は、従業員だけでなく、企業にも多くのメリットをもたらす制度です。

しかし、導入する際にはいくつかの手順や気をつけるべき注意点があります。

この記事では、事前に知っておきたいポイントをわかりやすく解説いたします。企業型確定拠出年金の導入を考えている企業の皆様は、ぜひお役立てください。

自社における企業型確定拠出年金の導入目的を理解する

多くのメリットを持つ制度である企業型確定拠出年金は、福利厚生の強化を考える企業から、数ある福利厚生の選択肢のひとつとして注目を集めています。

自社での導入を検討する前に、まずは自社の現状と目指すべき方向をはっきりと確認するようにしましょう。

たとえば、現行の退職金制度を持つ企業は、約束した金額を将来的に従業員に対して支払う責任があります。従業員の退職金として用意していた資産に不足が生じた場合、企業側がその差額を補う義務があるため、それは企業にとってリスクともいえるでしょう。

その点、企業型確定拠出年金の場合、毎月の掛金拠出はあるものの、運用の責任は、加入者である従業員にあります。このように、企業側が長期の負債を持たない点や、企業の拠出金が「損金」として課税対象外となる点は、企業にとって大きな魅力といえます。

しかしながら、単にメリットがあるからといって気軽に制度を採用したり、既存の制度から移行するのは避けましょう。長期での影響が多大となるような制度の変更をおこなう前には、より慎重な検討が必要です。

まず、自社における現在の制度の課題や、企業型確定拠出年金を導入する際の真の目的をしっかりと明確にしてから、決断をおこなうことが大切です。

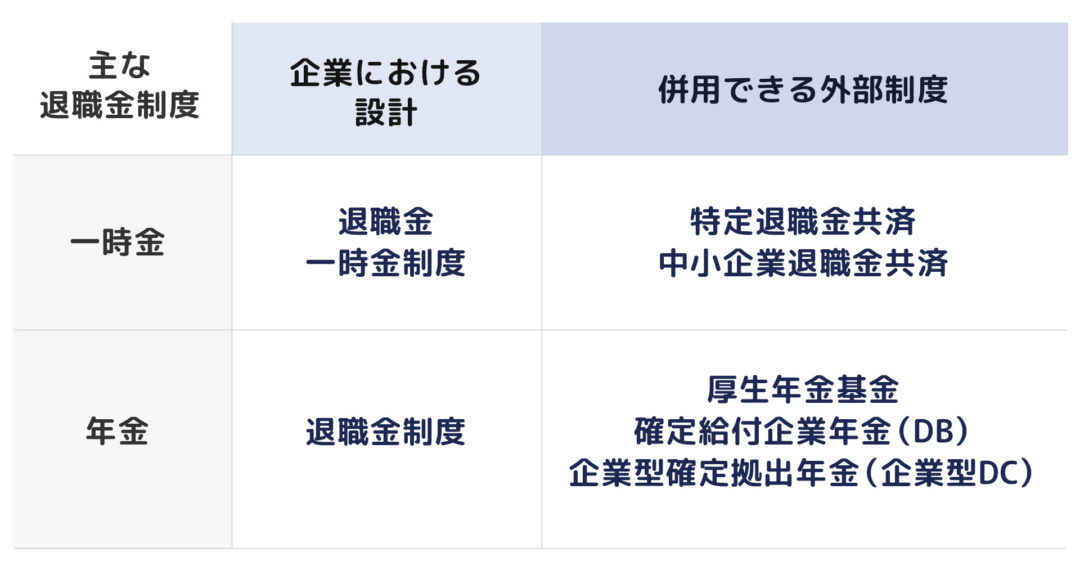

他の退職金制度と比較する

一度、退職金制度を導入すると、支給額を減少させたり、とくに廃止することは、簡単には進められません。そのため、退職金制度を選ぶ際には、企業型確定拠出年金だけでなく、他の制度についても、しっかりと調べてから比較検討することをおすすめします。

各退職金制度には、独自の特色があり、支給時期や方法・資金の準備方法など、それぞれ異なる場合があります。

会社の状況や時代の流れがどのように影響するかも合わせて、しっかりとしたシミュレーションをおこなうことで、より最適な選択に繋がります。

導入前後にかかる費用を計算・比較する

企業型確定拠出年金を導入する際は、将来をしっかりと見据えた制度設計をおこなうことが大切です。

導入時や運用に伴うコストは、大変重要なポイントで、加入する従業員の人数や制度の具体的な内容によって変わることがあります。

想定される費用の詳細は、以下のような項目などが考えられます。これらを把握した上で、具体的なコストを算出し、最適な制度設計を目指しましょう。

企業型確定拠出年金の導入で想定される費用

- 運営管理手数料:制度の日常的な運営に関わる費用

- 資産管理手数料:投資資産の管理に関連する費用

- 資産管理手数料預託金:資産を管理するために予め預ける金額

- 初期費用:制度導入時に一度だけ発生する費用

- 管理・継続に必要な運用費:継続的にかかる運用費用

- 制度の運用に関わる人件費:制度を管理・運用する担当者の給与など

- 従業員への投資教育:従業員に投資に関する教育や情報提供を行う際の費用

企業型確定拠出年金規約を作成する

多様な退職金制度がある中で、企業型確定拠出年金制度を採用する際、どのような制度を構築するかは大きな課題であり、年金規約を作成する必要があります。

そのうえで、労使間の話し合いや関連する規定の見直しも不可欠です。

また、運営管理機関・資産管理機関などを選定し、労使が協議のうえ、労働組合の同意(労働組合がない場合は、従業員の過半数代表者の同意)が必要となります。

この規約には、加入する対象者や掛金の計算方法・支給方法・事務費の分担といった点を定めることが法律で定められています。

規約が完成したら、地方厚生局に提出して正式に申請します。

以下は基本的な項目ですが、具体的な内容は企業の特性や労使のニーズに応じて調整されることが多いです。

しかしながら、これらひとつひとつの確認事項を自社だけで進めるのは大変な作業となるでしょう。

企業型確定拠出年金制度をよりスムーズに導入するため、労使双方が納得のいく形で制度を整えるために、多くの企業が、企業型確定拠出年金制度の導入に長けた専門家やサービスを利用しています。

規約の内容例

- 加入者資格:どの従業員が制度に参加できるか、年齢や勤務年数などの基準。

- 掛金の設定:掛金の計算方法や額、想定利回りなど。

- 給付の設定:退職時や定年後などの給付時期、給付の方法や条件。

- マッチング拠出の設定:企業が従業員の掛金に応じて一定額を上乗せするかどうか。

- 運用商品の選択肢:投資対象となる金融商品の範囲や選択肢。

- 投資教育の内容:加入者に対する投資に関する教育や情報提供の内容。

- 現行の制度からの移行:すでに導入されている退職金制度がある場合、移行時の条件や手続き方法。

- 事務費の負担:掛金から差し引かれる事務費や運用費用の負担範囲や割合。

- 契約の解除や変更条件:加入者が制度から脱退する場合の条件や手続き、規約の変更方法など。

企業型確定拠出年金の導入前には多角的なシミュレーションを重ねて

経営者にとって、従業員の福利厚生は重要な課題のひとつです。

目まぐるしく社会情勢が変わる中で、老後の資金準備に関心を持つ従業員も増えています。

そんななか、企業型確定拠出年金制度は、大きな注目を集めており、従業員の将来の安定と企業の負担のバランスを考慮した選択肢として有効です。

同時に、長期的な運用となるため、将来を見据えた慎重な設計が重要となるでしょう。

導入を検討する際は、現行の退職金制度や他の制度とよく比較することをおすすめします。導入前後や運用にかかるコストをしっかり把握し、企業の経済状況や従業員のニーズに合った選択を心がけてください。