福利厚生としておすすめする企業型確定拠出年金をもっと詳しく解説!

最近注目が集まっているiDeCo(イデコ)ですが、その企業版として存在している「企業型確定拠出年金」制度自体は2001年から存在しており、大手企業では当たり前の制度となっております。

日本を代表する年金制度なのですが、内容の難しさから20年経ったいまでも中小企業にあまり広がらずに導入企業数としてはとても少ないのが現状です。

今日はこの企業型確定拠出年金のメリットやデメリットについて解説したいと思います。

1.企業型確定拠出の制度を簡単に説明

企業型確定拠出とは、将来の年金をあらかじめ今社員に積み立ててもらう制度になります。将来会社から例えば、1000万の支払いますよと約束していたら、会社側は必ず将来退職時に1000万を支払うことになります。でも、その退職金を今支払うことで社員が運用しながら自分の年金として確定した額を受け取るという制度になります。

将来どうなるか分からない退職金より、自助努力で増やしていける積立はとてもおススメです。

2.企業年金の制度設計は柔軟にできる

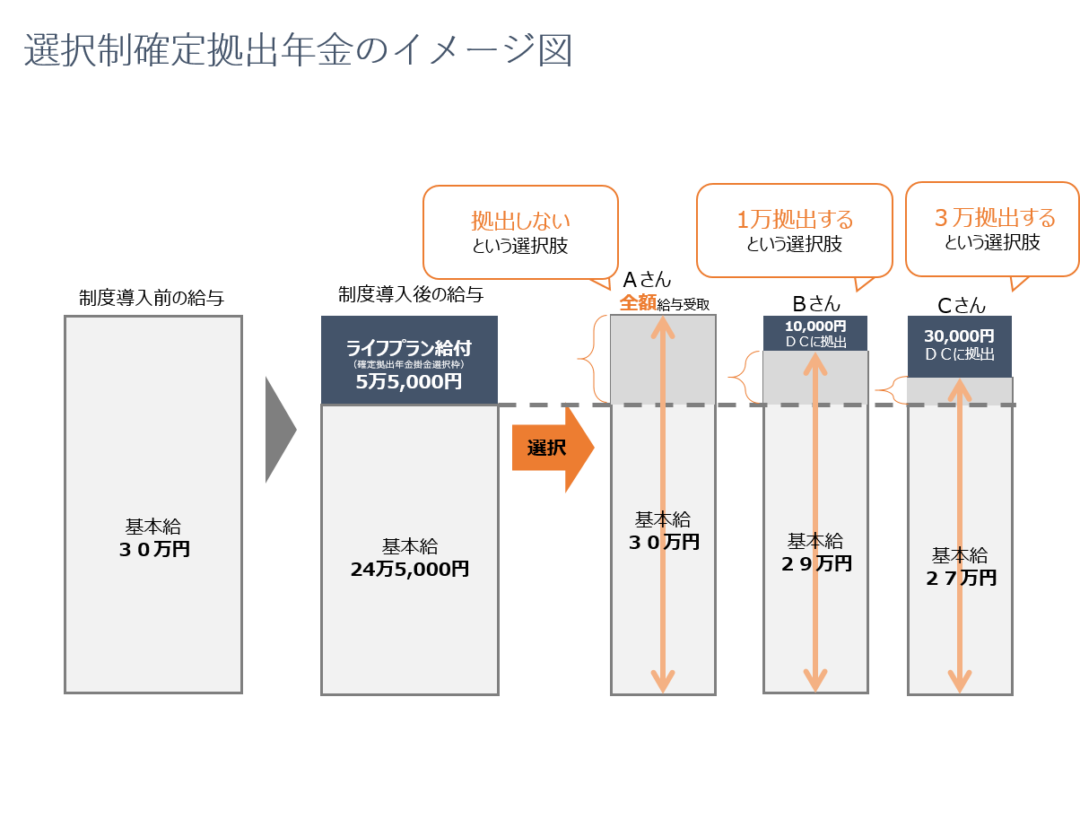

最近話題にあがるのが「選択制」といって、社員が自分の給与の中からいくらお金を積み立てるか決められる制度。

会社からお金をさらに上乗せして出すこともできますし、社員が自分の給料から積み立てすることもできる制度です

「選択制」の場合は会社として用意する退職金はありませんが、所得税や住民税のメリットを受けながら積み立てをできる制度になります

この制度は社会保険の適正化にもつながるので、メリットが大きくなります。制度に詳しい経営者の方なら、ピンと来る方もいらっしゃると思います。社会保険料は労使折半のため、社員が積み立てをしてくれた結果、会社負担も減るという一面があります。

3.メリットを紹介

先ほどは社会保険のメリットについて書きましたが、選択制のメリットをまとめました。

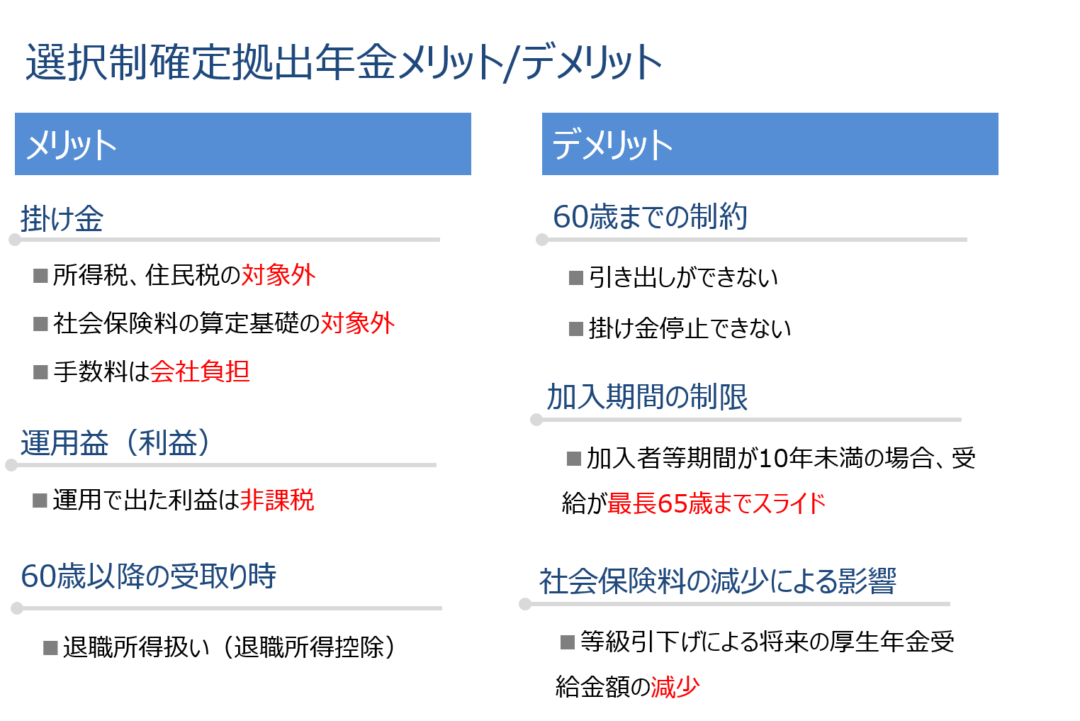

所得税と住民税が安くなる運用益は非課税退職所得控除が利用できる会社員だと最大55,000円/月の積み立てが可能※適用できない場合もあります- 社会保険料の適正化(2に掲載)

という内容になります。

所得税と住民税に関しては、全額所得控除の対象なので、保育料や幼稚園(未満児)高校などの授業料の算定に関わる税金を下げる働きもあります。会社員の方が1か月55,000円ずつ掛け金を積み立てした場合ですと、

1階級下がることも期待できます。すなわち、確定拠出年金をきちんと計算して積み立てすると保育園や幼稚園、高校の費用が安くなるかもしれないということ。

年利30%以上を実現することも

減税の戻り額を利子と考えれば年利30%以上を実現することもできる、優秀な貯金なのです。銀行にお金を入れておくくらいなら、毎年この制度で銀行の中身を移し替えるだけで利率のいい貯金に返信します。

確定拠出の定期預金ならペイオフ対象

もちろん確定拠出で定期預金を選択した場合にはペイオフの対象になります。

今の内容は運用を入れずに書いた内容になりますが、今度は運用についてのメリットに触れていきます。

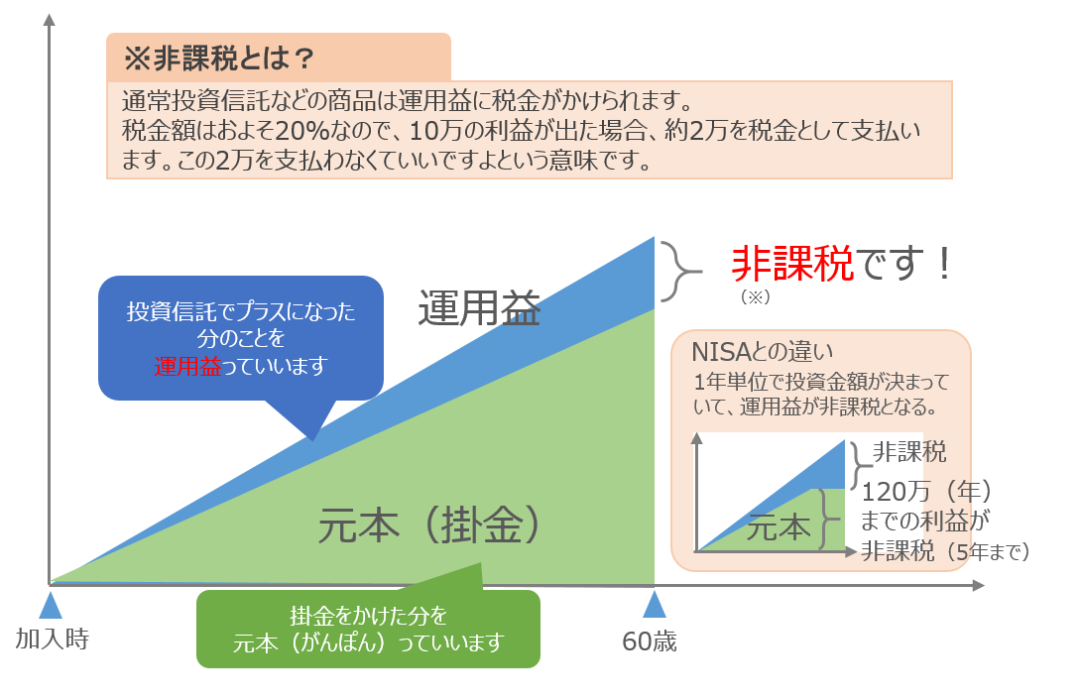

非課税ってなんのこと?

運用に関してもNISAよりも毎年の掛け金額の上限は少ないですが、全額非課税になります。通常投資で出た利益は20.315%の税金がかかるのですが、確定拠出年金ではそれがかかりません。

イメージ、10万儲けたらそのうちの2万が税金で引かれることになります。確定拠出年金ではその2万の税金がかからないということになります。しかも全額がその対象なので、使わない手はないのです。

今まで税金面でのメリットを2つ説明してきましたが、3つ目の税金メリットは退職所得控除を利用できることになります。

退職所得控除は退職しても有効になる

退職所得控除の年数を企業型の確定拠出年金でも適用できることになります。またこの退職所得控除は転職しても持ち運べるというメリットもあります。

企業型の上限金額を設定することも可能

2でも書いた内容になりますが、企業型については上限額55000円を適用できる点もメリットです。

社会保険料が高い場合には1~2等級の削減効果が出ることもあります。ご本人の社会保険料の額を調整できるようになります。

もちろん、役員さんも加入できますので、企業型確定拠出の社会保険の適正化と大幅な非課税枠を使わないのはもったいないです。会社も社員も嬉しい制度と言えますね。

こんな裏技も知っておきたい

筆者はこの制度で年間の社会保険料を10万以上削減したこともあります。特に育休明けのお母さんは、養育期間の従前標準報酬月額のみなし措置といって

収入が減っても、育休前の厚生年金の金額を子供が3歳になるまで適用してもらえます。こういう制度と使えば、メリットも出やすくなります。もう少し詳しく説明すると

育休前の給料額が20万、育休後時短になり、給料が16万になっても、厚生年金の記録は20万になります。ここで、選択制も使えば厚生年金には20万の記録のままというわけですね。

ちょうど保育料にも影響する時期ですし、仕組みが分かれば育休明けのお母さんも収入減になっても仕事に意欲がわきます。

労働力不足の時代ですので、社員にも会社にもメリットがある制度を使い、満足度を向上させられて、お金の勉強もできて一石二鳥になります。

4.デメリットを紹介

先ほど社会保険料について書きましたが、社会保険料が適正化するということはその分将来もらう年金の額が減ったり、そのあと転職や育休を控えている方、病気で傷病手当金を利用する方は、算定額が下がり、損をすることもあります。

事前に分かっていれば対処できることもありますし、利用する時期についても検討することにより、よりメリットを出しやすくなります。

企業型は、基本的に一度始めたら転職するまでは拠出を止められないデメリットもありますが、金額は調整できますし老後資金と割り切って、銀行の貯金を移し替えるだけで年利30%以上を実現できるかもしれないので、それだけでもとてもいい制度だと感じます。

弊社は確定拠出年金の取り扱いをしておりますので、気になった方はお問合せよりご相談ください

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |