投資信託で豊かになる秘訣

日本では「投資信託」という言葉を聞くと「損した」という人が圧倒的に多いです。

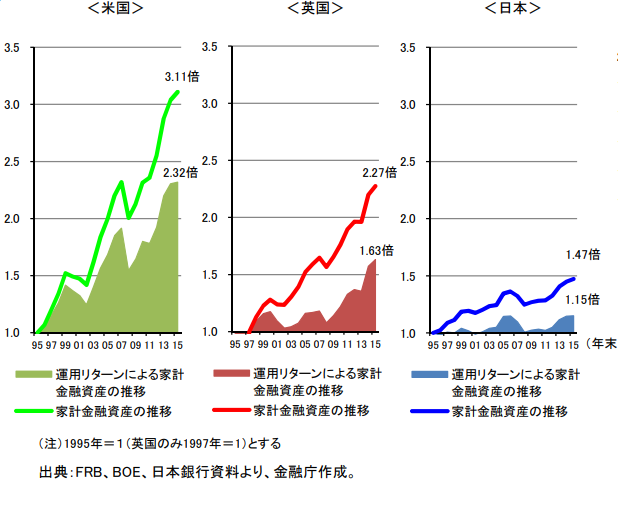

対してよく比較に登場する「アメリカ」の事情をお話すると「投資信託」で「子供を大学まで行かせられた」「住宅ローンを完済できた」「豊かな老後を過ごしている」という方も多いのです。

日本は投資信託で成功している人が圧倒的に少ないのです。この差は何か、少し学んでいきましょう。

1.認識の違い

まず日本では「投資信託」を購入し、「マイナスになった時」に解約される方が多いのです。対するアメリカは、定期的に購入しその内容をあまり気にせずに運用している人が多いのです。

アメリカでは“ファイナンシャルプランナー”の地位が高く、運用はファイナンシャルプランナーにお金を支払ってずっとお任せという方も多いのです。そのため認識にも大きな差が生まれてきます。

認識の差は、下のようなものです。

日本: 売買する金融商品

アメリカ:時間で増やす金融商品

筆者も、投資を学び始めたころは「儲かった」という人の情報を取り入れるため、「売買する金融商品」だと思っていましたが、今は時間とともに成長させるための資産だと思い、ある程度ほったらかしにしています。

そうなると気分的に解放されるので、もっと違うことに意識が行くようになり精神面でも気軽になりました。

投資で大切なことは、タイミングではなく、時間をかけることなのです。

2.現金預金は必要。でも全額はリスクが大きい

ずっとこのブログで書いてきましたが、現金の預金は流動性が高いので、使い勝手はいいのですが、今は金利がとても低いので、お金が増えることはありません。

安心感はあるのですが、日本が毎年2%の物価上昇を目指している以上、貯金が毎年2%ずつ減っているという感覚を持つことが大切になります。

同じように企業型確定拠出年金や個人型確定拠出年金(iDeCo)をされている方の中には「元本確保」という日本円での貯金や保険を選んでいる人が半数以上います。

でも確定拠出年金のメリットは「長期投資」となるため、「元本確保」での運用は先ほど書いた通り、2%ずつ減っている感覚を持つべきなのです。

アメリカでは確定拠出年金(401k)の運用は受取時に課税額が多いため、多くの方がその課税額を上回る運用を目指して、「投資信託」を選択しています。

その結果日本の資産を比較して資産残高の増え方に差がついたこともしっかり覚えておきたいです。

3.投資信託のメリットは全世界に投資ができること

投資信託は金融機関が株や債券の選定から、割合などを決めて商品化してくれ、運用までしてくれる商品です。個人で株を買おうと思うと1銘柄からになります。

大きな会社の株式になると数十万~百万以上のまとまったお金が必要になります。そうすると買える内容はとても限られたものになり、リスクが1極集中するため、大幅に値下がりした時のダメージも計り知れなくなります。

それに比べて投資信託は多くの企業の株式や債券を、数百円単位で購入できるのです。リスクは株式に比べると低くなり、利益もその分少なくなりますが、安定した運用をすることができます。

手数料が…という方もみえるかもしれませんが、手数料は自分で手間をかけて銘柄選定しなくてもいい、時間や勉強の金額だと思えば決して高くはありません。

何よりも全世界の株式や債券に投資することができる利点や、プロが代わりに運用してくれる利点を手数料で支払えばいいので、とてもメリットを感じられるのです。

また、確定拠出年金は国の制度であり、金融機関自体が手数料を低く設定している商品が多いです。利益に課税はされないので、運用を考えていらっしゃる方は確定拠出年金から始めるのがおススメです。

弊社取り扱いのSBI証券の個人型確定拠出年金(イデコ)の資料請求はこちらから

※「オリジナルプラン」「セレクトプラン」がありますが、セレクトプランの方が同じ商品でも手数料が安くなっています。

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

また企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

「10年後、確実に差がつく! 資産運用の王道」

2024年から始まった新NISA制度、確定拠出年金の拡充。

日本の資産運用は今、大きな転換点を迎えています。

本書が提案するのは、一攫千金を狙う投機でも、難解な知識が必要な特別な投資法でもありません。

「王道資産運用」――世界経済の成長に広く乗り、

制度を活用しながら時間を味方にする長期投資です。

金融教育とアドバイザーとして、何千人もの資産形成を支援してきた経験から導かれた王道のステップを、本書ではわかりやすく解説します。

- 投資への恐怖心をどう乗り越えるか

- 投資信託の正しい選び方

- メディアや人間の心理が投資を妨げる理由

- 積立投資とライフプランの仕組み化

- 新NISA・iDeCoをどう使いこなすか

- そして「資産を引き継ぐ」という新しい視点……etc.

投資は「義務」ではなく「希望」。

未来を自らデザインするための手段です。

本書を読み終える頃には、「投資は特別なことではなかった」と実感できるはずです。

この一冊を読んで進む一歩が、あなたの未来を確実に変えていきます。

************************************

企業型確定拠出年金の導入・継続投資教育は当社にお任せください。

東京、大阪、名古屋、他全国でのご対応が可能でございます。

************************************

株式会社Financial DC Japan 代表取締役社長岩崎陽介の書籍、『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)絶賛発売中!

- ★発売後たった2週間で重版決定!

- ★丸善丸の内本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月7日~4月13日調べ)

- ★ブックファースト新宿店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月10日~4月16日調べ)

- ★星野書店近鉄パッセ店・週間ランキング 1位(2022年4月10日~4月16日調べ)

- ★紀伊國屋書店梅田本店のビジネス書部門・週間ビジネス書ランキング1位(2022年4月11日~4月17日調べ)

- ★三省堂書店名古屋本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月17日~4月23日調べ)

- ★『ダイヤモンド・オンライン』掲載!

(記事はコチラ → 元野村證券トップ営業マンが教える、社員が得する「最強の企業年金制度」とは)

Amazonから注文ができます! → ご注文フォーム

株式会社Financial DC Japanのセミナーを動画でご覧いただけます!

詳しくはリンクよりご確認ください。

【王道資産運用丸わかりセミナー】

https://fdcj.official.ec/items/88453475

【NISAサポート/iDeCoサポート説明会動画】

https://fdcj.official.ec/items/89343225