金融機関が破綻したら年金資産はどうなるの?

確定拠出年金は老後の資産形成を目的としているため、早くから加入された方だと受け取りは約40年後、40歳でご加入された方でも最短で約20年後というように、比較的長期間運用を継続することになります。

特に変化の激しい現代においてはいつ何が起きるかわかりません。皆さんの大事な年金資産を預けている金融機関に万が一のことが起こってしまったらどうなるのでしょうか?

そこで本日は確定拠出年金の運営に携わる金融機関が破綻してしまった場合の取り扱いについて解説していきます。

確定拠出年金の運営の仕組み

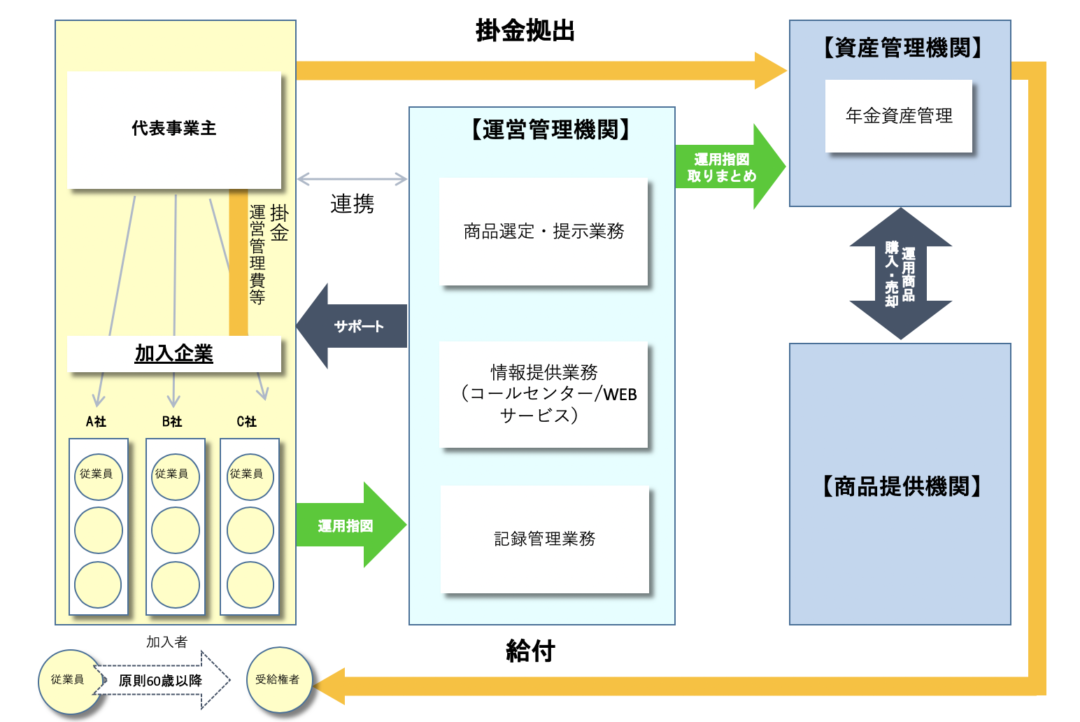

確定拠出年金の運営は1つの金融機関だけで行うことはできません。複数の機関が連携して運営されています。まずは制度の運営に携わっている機関について確認してみましょう。以下の図をご覧ください。

主な機関は運営管理機関(記録運営管理機関)・資産管理機関・商品提供機関の3つがあります。運営管理機関は制度の顔になる機関なので、加入者の皆さんに一番馴染みがある機関だと思います。加入時の申込書やパンフレットを作成やコールセンターの運営など制度全体を取りまとめている機関です。

ただ、その運営管理機関の業務の一部に”記録管理業務”というものは必ず別会社”記録運営管理機関”という機関に委託しています。ここは皆さん馴染みがないかと思いますが、皆さんの年金資産を確認するサイトの運営等を担っています。

次に資産管理機関は、実際に皆さんのお金を管理する機関です。主に信託銀行が担っています。

そして商品提供機関は皆さんがご自身で選択する運用商品(預金・保険・投資信託)を提供する機関です。

各機関が破綻した場合の年金資産の取り扱いについて

それでは各機関が破綻した場合、皆さんの年金資産に影響があるのかそれぞれ解説していきます。

(1)運営管理機関が破綻した場合

皆さんの年金資産は資産管理機関で管理・保管しているため、万が一運営管理機関が破綻したとしても皆さんの年金資産は保護されます。運営管理機関については新しい機関へ変更することになります。

(2)資産管理機関が破綻した場合

信託法により、資産管理機関(信託銀行)の財産と皆さんの年金資産は分けて保管・管理しているため、万が一信託銀行が破綻したとしても皆さんの年金資産に影響はありません。

(3)商品提供機関が破綻した場合

これは各商品毎に取り扱いが異なります。

●預金

預金保険制度(ペイオフ)によって、提供する金融機関が破たんしても1人1金融機関について元本1,000万円とその利息が保護されます。またもし同じ金融機関で確定拠出年金の他にも預貯金を預けている場合は、それらを合算した合計額(利息含む)が対象となります。

●損害保険

損害保険契約者保護機構により、保険金・満期返戻金・解約返戻金の90%が補償されます。

●生命保険

生命保険契約者保護機構により、責任準備金等の9割までが補償されます。

●投資信託

投資信託の資産は、資産を受託している信託銀行にて管理されているため、投資信託の販売会社・運用会社は年金資産を保有しておりません。よって、販売会社・運用会社が破綻しても年金資産は保全されます。

また投資信託の受託会社(信託銀行)が破綻した場合は資産管理機関が破綻した場合と同様に年金資産は保護されます。

このように沢山の機関が携わって運営されており、また長期間の運用するため、どこかの機関が破綻してしまうリスクはあるかもしれません。しかし、このようにいずれの機関が破綻してしまったとしても皆さんの大切な年金資産が消滅しないようにセーフティーネットが用意されています。

よって、どこかの機関が破綻してしまったため、年金資産が消滅するということは起こりにくいですが、上記の通りどんな場合でも全額補償されるわけではない点はリスクとして認識しておきましょう。

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

また企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |