担当者必見!導入前に確認したい企業型確定拠出年金のプランの違い

「企業型確定拠出年金(企業型DC)」は、多くの中小企業が導入を検討している制度です。近年の法改正による制限の緩和を受けて、導入企業の数は増加傾向にあります。今回は、企業型確定拠出年金の設計にはどんな種類があるのか、実際に導入する際に注意すべきことやその影響をわかりやすく解説します。ぜひ企業型確定拠出年金を導入する際の判断材料としてお役立てください。

企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(企業型DC)は、私的年金のひとつです。

企業が毎月固定の金額を従業員のために拠出し、従業員がその資金を自ら運用する仕組みです。資金の運用を従業員が行うことで、企業は運用に関するリスクを持たずに、従業員の老後の資産形成を行うことが可能です。企業が拠出する掛金には社会保険料がかからず、従業員は運用上の利益が非課税になるなどの税法上のメリットが多いのが魅力です。

このようなことから、福利厚生や退職金制度として導入を検討する企業が増えてきました。

企業型確定拠出年金(企業型DC)のプランを考える

企業型確定拠出年金は、それぞれの企業に合わせて様々な設計をすることが可能で、その制度設計は、大きく以下の4つに分けられます。

企業型確定拠出年金(企業型DC)を導入する前に、自社と自社の従業員にはどんなプランがマッチするのかを検討し、制度を設計しましょう。

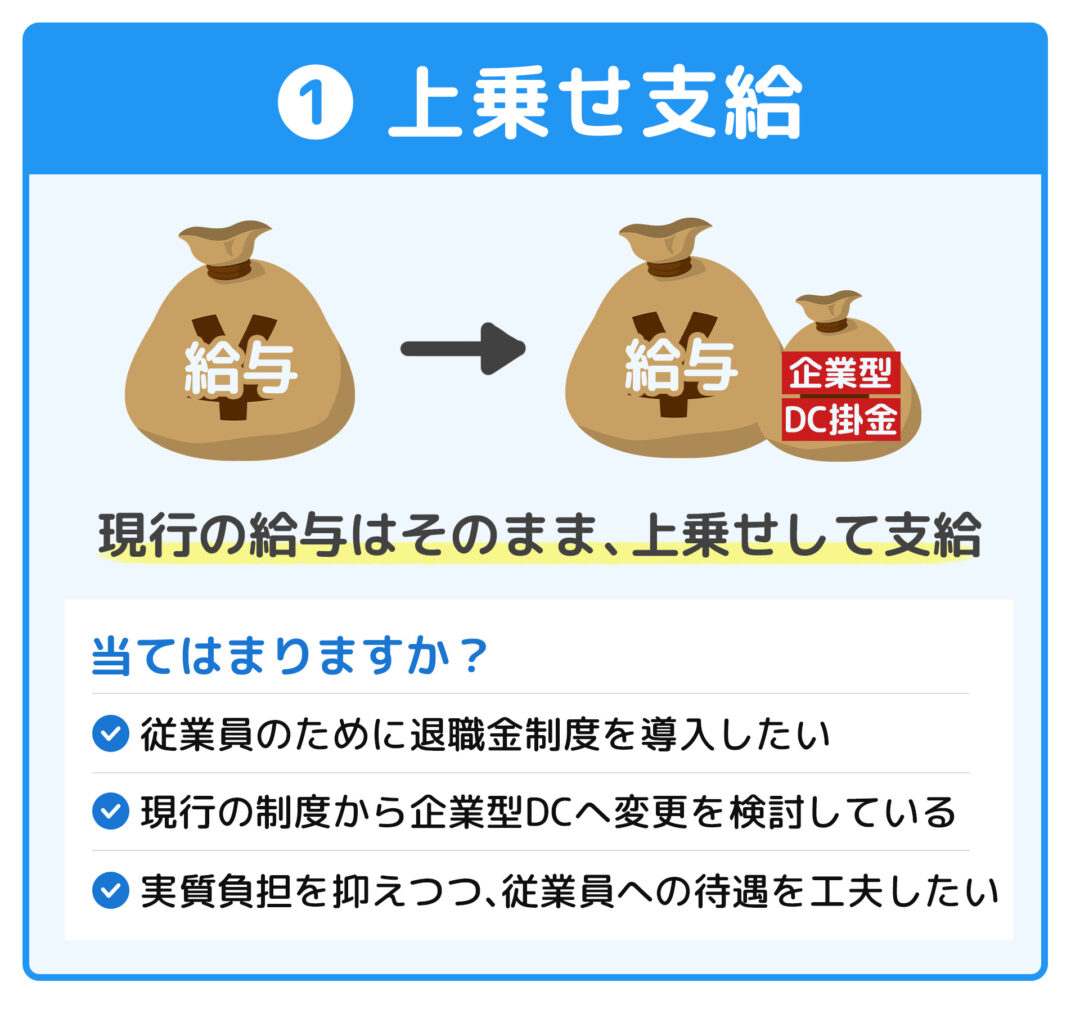

1.【上乗せ支給】会社が給与に上乗せして掛金を拠出する

上乗せ支給は、現行の給与体系を維持しつつ、追加で掛金を拠出する方法です。

上乗せした掛金は、前払いの退職金としての役割を果たします。

企業側は、将来の退職金支払い時の資金不足リスクを減少させることができます。さらに、掛金は全額損金算入できるため、法人税の負担軽減にも寄与します。この掛金は社会保険料の対象外となるため、総額人件費の増加を抑制することが可能です。そして、退職給付債務の計上も不要となるため、財務面でもメリットがあります。

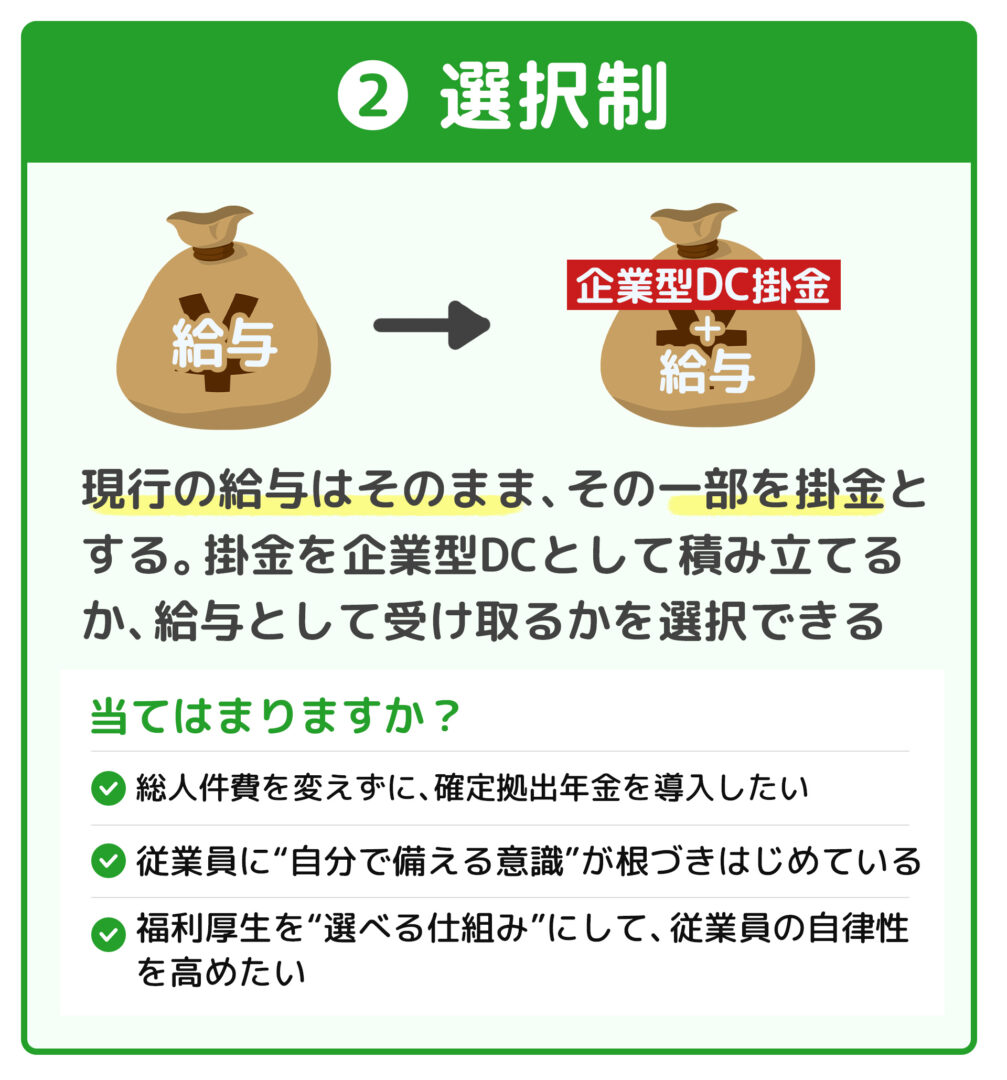

2.【選択制】 従業員自身が給与の一部を原資として拠出するかを選択できる

選択制は、給与の一部を「生涯設計手当」と定義し、その範囲内で、従業員が任意で積立てを行うことができる制度です。 対象となる従業員には、制度に加入するかどうかの選択権が付与されます。

加入した従業員が積み立てる掛金は、全額非課税扱いとなり、また、社会保険料の算定対象からも除外されます。そのため、事業主にとっても、折半負担している社会保険料の軽減が期待できる仕組みです。

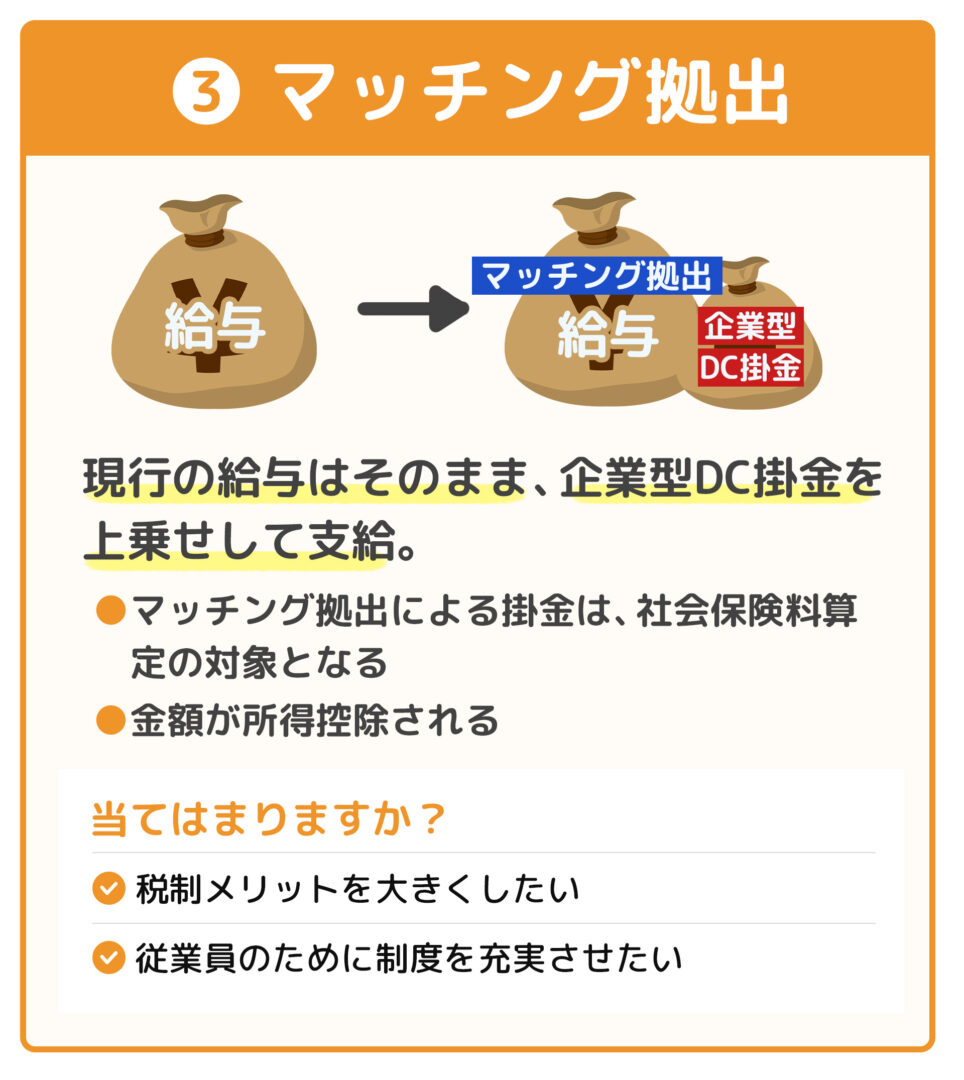

3.【マッチング拠出】 給与に上乗せ支給+従業員個人も拠出できる

企業型確定拠出年金(企業型DC)において、従業員が会社の掛金に上乗せして自らも掛金を拠出できる仕組み。これを「マッチング拠出」と呼びます。

【制度のポイント】

・従業員が拠出できる額: 会社が拠出する掛金の額を上限とする(たとえば会社が月2万円出していれば、従業員は最大2万円までマッチング可能)※合計の上限金額55,000円まで

・拠出額の取り扱い(税務): 従業員がマッチング拠出した掛金は全額、所得控除の対象。つまり、課税所得が減るため、所得税・住民税が安くなる。

・拠出額の取り扱い(社会保険): 従業員が拠出したマッチング掛金は社会保険料の対象。つまり、健康保険・厚生年金などの保険料は課される。

※会社が拠出する分は、従来通り社会保険料の対象外。

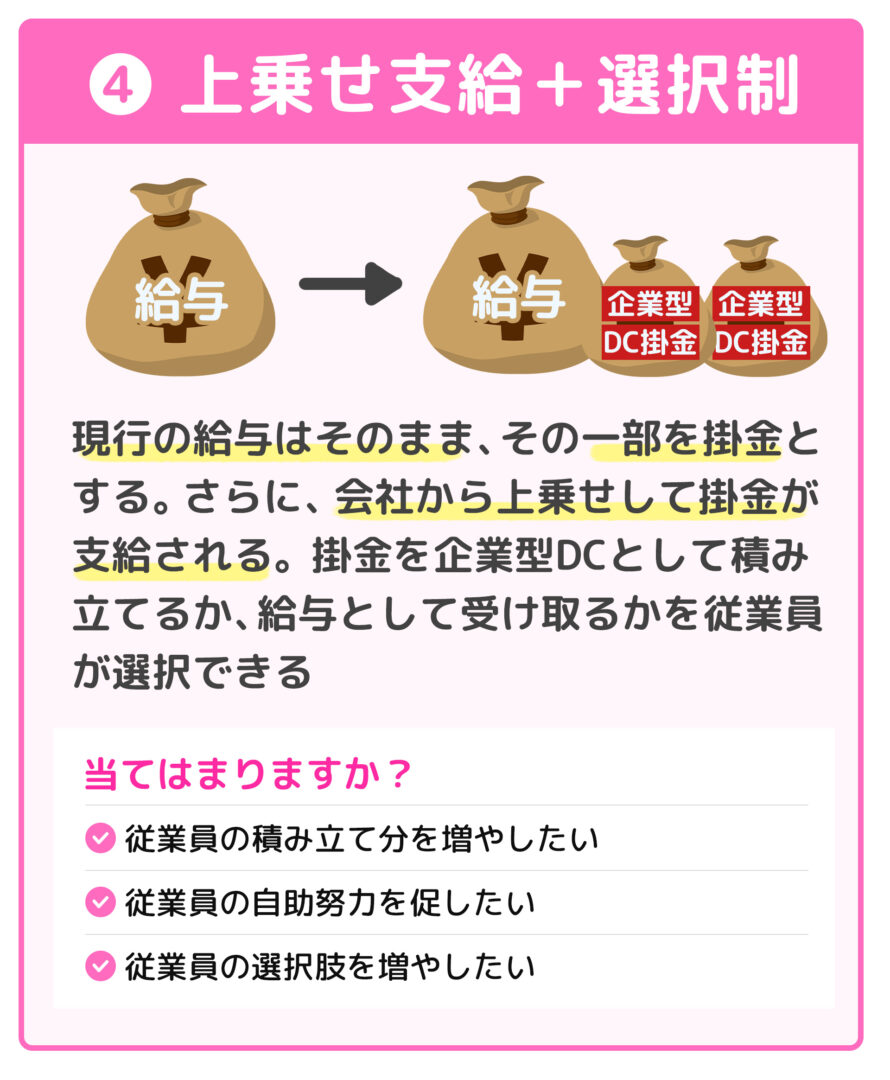

4.給与に上乗せ支給+選択制を併用する

「選択制DC」に加えて、会社が別途“上乗せ”として追加で掛金を拠出するタイプ。

上乗せ部分は従業員の選択にかかわらず、会社からの「純粋な追加拠出」としてDCに積み立てられる。 選択対象はあくまで従業員の既存給与部分。上乗せは従業員の選択対象外。

以下のような企業に適しています

●従業員に給与の一部をDC掛金として選ばせつつ(選択制DC)

●企業としても一定の金額を追加拠出したい(上乗せ支給)

つまり、人件費の一部をDCに“置き換え”、かつ会社も独自に上乗せしたい場合です。

なお、社内にiDeCo加入者が多い場合は、企業型DC導入によってiDeCo加入資格を失う可能性があるため、制度設計時に十分な注意が必要です。

現行制度からの移行における注意点

企業型確定拠出年金制度を導入する前に、現行の退職金制度について確認しておきましょう。

他制度からの移行に際しては、以下の3点に注意しなければなりません。

1.積立不足の有無を必ず確認する

現行制度が確定給付企業年金(DB)や厚生年金基金である場合、DC制度への移行に先立ち、制度内に積立不足がないことを確認する必要があります。積立不足がある場合、移行後の退職給付会計や資産処理に支障を来すため、事前対応が不可欠です。

2. 退職一時金制度からの段階的な移行設計

退職一時金制度を廃止し、DC制度に切り替える際は、複数年にわたって段階的に移行する設計が一般的です。この方法を取ることで、退職給付会計上の影響を平準化でき、制度変更に伴う財務的な急変を回避できます。

3. 制度移行には労使合意が必要/一部移行も可

DB制度や厚生年金基金からDC制度へ移行する際には、労使合意が前提となります。また、制度資産の一部のみをDCへ移行することも可能ですが、その場合でも対象範囲や移行スケジュールを制度設計段階で明確にしておく必要があります。

導入コストをより具体的にシミュレーション

企業型確定拠出年金(企業型DC)を導入する前に、必要な費用を正確に把握することが重要です。運営機関によって提供されるプランは異なるため、より具体的なコストを予測できるように、導入前には必ず導入コストシミュレーションをしてみましょう。

【FDCJにおける企業DC導入費用】

制度設計やプランによって導入費用が異なるため、詳しくはお問い合わせください。

移行前には確認とシミュレーションを重ねて入念な準備を

企業型確定拠出年金(企業型DC)は、企業・従業員の双方にとって税制上の優遇がある、非常に魅力的な制度です。企業型確定拠出年金には、退職金制度としての要素と、従業員の資産形成をサポートする福利厚生制度としての側面があり、企業の目的に合わせて適切な制度設計をすることが大切です。そして、その影響は将来の年金や雇用保険給付にも及ぶため、従業員に対して詳細な説明が必要となります。

制度を導入する際には、掛金の資金準備や計画が重要であり、現行の退職金制度からの移行の可否やコストも十分に検討する必要があります。特に、運営機関によってはプランが異なるため、事前のコストシミュレーションで導入費用を正確に見極めるようにしましょう。