ほったらかしで大丈夫?企業型DCのメンテナンス

企業型DCに加入して、実際に運用がスタートしました。

その後、投資信託の価格が大きく下がった場合や反対に大きく上がった場合に資産をどのようにしたら良いか悩むことはありませんか?実は、最初にルールを決めることが大切な役割を持っているのです。

今回は、企業型DCのメンテナンスについて考えていきます。

ルール決めのポイント

確定拠出年金を始める場合、拠出した掛金の運用商品と割合を決定します。

確定拠出年金の運用商品をどのように選定するか、誰もが悩むところです。

資産が変動したときも基本に立ち返ることができるため商品の選定において、はじめにルールを決めることがポイントです。

【ルール決め2つのポイント】

1リスク許容度を確認する

2ポートフォリオ(資産配分)を決定し、配分に沿った商品を選ぶ

リスク許容度

リスク許容度は「自分が心理面・経済面ともに受け入れることができる損失はどれくらいか?」と言うことです。

リスクとは、リターンの振れ幅のことをいいます。期待する利益のリターンはプラスにもマイナスにも振り子のように動くイメージです。

リスク許容度についてはこちらの動画も参考にしてください。

ポートフォリオ

次にポートフォリオを決めていきます。

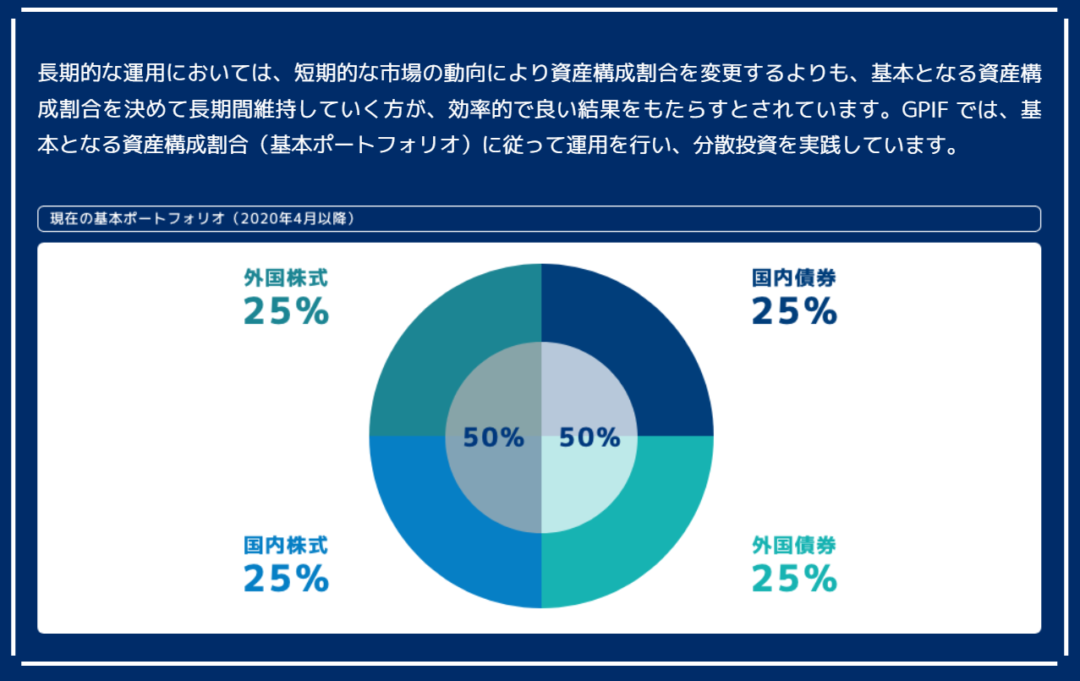

ここで参考になるのが、GPIFのポートフォリオです。

GPIFとは「私たちの年金積立金を運用している公的な機関」で未来の世代のためにお金を日々運用している機関です。将来私たちが受給する公的年金は、国内外の株式や債券で運用され運用成果を出していることをご存じですか?

※参考

年金積立金管理運用独立行政法人 (gpif.go.jp)

GPIFでは日本や海外、株式や債券とバランスよく資産配分を構成し、この配分から乖離したときは基本ポートフォリオに戻すことを実践しているのです。

また、安定して収益を得るために心がけていることが「長期目線で、分散して投資を行う」です。

確定拠出年金にも同様のことが言えるため、GPIFの基本ポートフォリオを参考にする方法も良いのではないでしょうか。

資産配分を変える方法

資産配分を変える手続きには2つの方法があります。

ひとつめは「配分変更」ふたつめは「スイッチング」です。

配分変更

毎月拠出した掛金の、運用商品を変更したり配分を変更すること。

※たとえば、投資対象の運用商品を「株式20%・債券80%」→「株式50%・債券50%」に変更すること。

・配分の変更は手数料不要で、何度でも設定することができます。

もし配分の変更をしても、これまで積み上げてきた資産の配分に影響はありません。あくまでこれから拠出する掛金について、新たな割合で運用商品を購入していくものです。

スイッチング

これまでに積み上げてきた資産の構成を変更することです。

※たとえば、投資対象が「株式の商品を一部売却」して「債券の商品を購入する」こと。

・スイッチングそのものに手数料はかかりません。

投資信託の中には売却時に信託財産留保額と言い売却時に手数料がかかる商品もあり、その場合売却する資産の中から差し引かれることになります。

・売却や購入にはそれぞれ日数がかかります。リアルタイムでの配分変更にはならないため注意が必要です。

運用を続けて行くと、経済情勢やさまざまな要因で確定拠出年金の開始時に決めたポートフォリオ(資産配分)が変わることがあります。その時、当初決めた資産配分に割合を戻すことを「リバランス」と言います。リバランスはスイッチングにより行う方法が一般的です。

1年に1度は現状確認を。

運用状況のお知らせが届くタイミングやねんきん定期便・ハガキが到着する誕生日のタイミングなど、1年の中でスケジュールを決めて見直しをすることをおすすめします。

資産形成の基本は「長期・積立・分散」です。

仮に、現状の資産が目減りしたとしても、割安の価格で積立ができることは長期投資ならではのリスクを軽減する方法です。(ドルコスト平均法と言います)焦らず、慌てず、じっくりと保有できるポートフォリオを組み、年に1度は資産の現状確認をしましょう。

リバランスが必要な場合はスイッチングや割合変更を。

自分で組み合わせを考えることが面倒な場合は、バランス型の投資信託と言う選択肢もあります。信託報酬(運用手数料)は少し高くなるかもしれませんが、投資信託の中でリバランスも完結してくれる点は魅力ですね。

また、確定拠出年金の受給開始が近づいている人は「リスクの大きい資産」から「リスクの小さい資産」へ配分を変更しておくなど準備をしておくことで、受給まで安心して企業型DCやiDeCoを保有できるのではないでしょうか。

▼企業型確定拠出年金に関するお問い合わせはこちらから

▼合わせて読みたい

Financial DC Japanでは、確定拠出年金の仕組みや運用の知識、年金や社会保険、税金など幅広い情報を短い動画に分かりやすくまとめています。

▼▼FDCJチャンネルはこちら

Financial DC Japan – YouTube

チャンネル登録いただくと最新の動画を視聴することができます。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |