インフレがもたらす私たちの生活への影響

前回のブログでお金の機能からインフレ、それによる現金で持つリスクについてお話ししました。

今回はインフレが私たちの実生活へもたらす具体的な影響について数字で見ていきたいと思います。

日本国内の物価は確実に上昇している

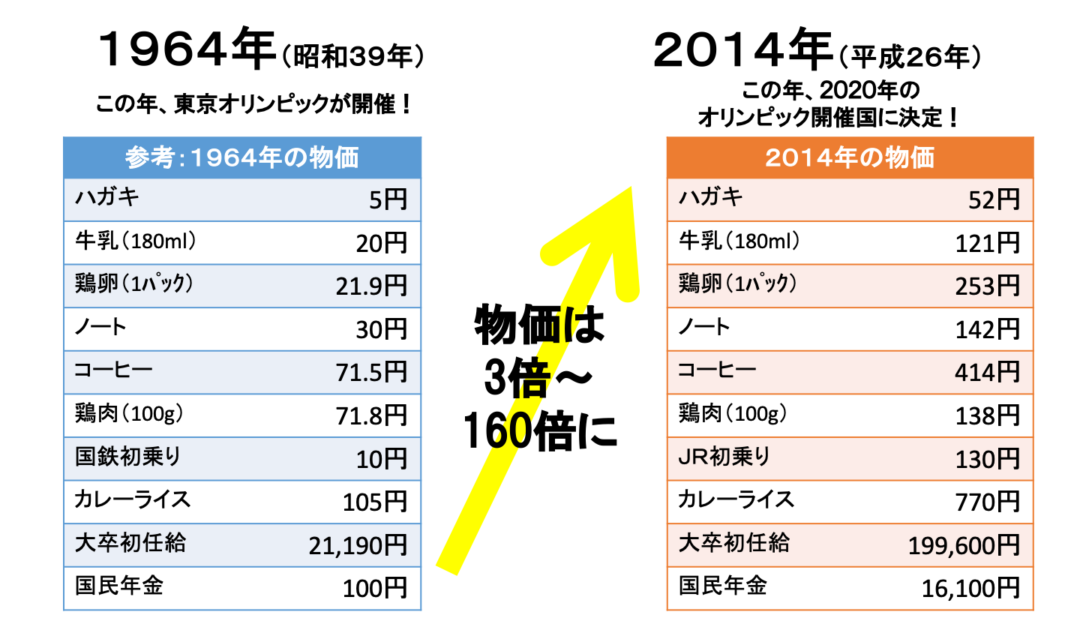

上記の表は1964年の東京オリンピック開催年とその50年後の2014年の物価を比較したものです。

1964年は終戦後15年、高度経済成長期です。そこからの50年、半世紀の間、日本経済はご存知の通り右肩上がりではなく。バブル崩壊、リーマンショックといった不況の波がやってきました。

そんな中でも物価だけを取り上げてみるとこの50年間でモノの値段は着実に上がってきたことが分かります。

例えば卵。1964年には1パックあたり、21.9円でしたが、2014年には253円と約11倍に。JRの初乗りは10円から130円と13倍に。また国民年金保険料は100円から16,100円と約160倍に上がっています。

また、モノの値段だけだはなく、給与も上がっていますね。50年前は21,190円だった大卒初任給は、199,600円と約9倍になりました。

でも、これはこれまでの過去のお話し。これから先の未来はどうなると予測できるのでしょうか?

給与水準が上がることは期待できない

厚労省が発表している「第2回社会保障審議会年金部会 年金財政における経済前提に関する専門委員会」の資料にこのようなデータがありました。

1996年〜2015年の20年間の実質経済成長率と現金給与総額の平均伸び率です。

経済成長率の伸び率は0.8%に対して、給与総額の伸び率は-0.7%でした。

一方で、前回お伝えした通り国は”「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現する”と宣言しています。

私たちが労働の対価として得られるお給料。そのベースアップがないとは言い切れませんが、物価上昇に負けないベースアップを期待することは難しいかもしれません。

インフレの時代、預金にはリスクがある

給与が上がる可能性はあまり期待できないけれど、物価は上がっていくことが予想される時代。

頑張って働いて得たお金。それをそのまま現金として保管、預金に預けておく、それだけで本当に大丈夫なのでしょうか。

前回お伝えした通り残念ながらお金を預金に預けておけばお金が増える時代ではなくなりました。インフレに備えるためには、お金を増やす方法を一人ひとりが自分で考えて選択していかなければいけません。

もちろん「それでもやっぱりリスクをとるのは怖い」と感じられる方もいらっしゃると思います。

ただ、預金にも「インフレリスク」という「お金の実質的な価値が下がるリスク」というリスクがあります。「リスクはとっていないから、大丈夫、安心」と思っていてもリスクはあるのです。そして、数十年後には、実質的にお金は減ってしまうかもしれないのです。

どうでしょう?「預金だけでお金を持つこともリスクがある」ということをご理解いただけたでしょうか。

皆さんの資産形成の一助になれば幸いです。

また弊社では企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

「10年後、確実に差がつく! 資産運用の王道」

2024年から始まった新NISA制度、確定拠出年金の拡充。

日本の資産運用は今、大きな転換点を迎えています。

本書が提案するのは、一攫千金を狙う投機でも、難解な知識が必要な特別な投資法でもありません。

「王道資産運用」――世界経済の成長に広く乗り、

制度を活用しながら時間を味方にする長期投資です。

金融教育とアドバイザーとして、何千人もの資産形成を支援してきた経験から導かれた王道のステップを、本書ではわかりやすく解説します。

- 投資への恐怖心をどう乗り越えるか

- 投資信託の正しい選び方

- メディアや人間の心理が投資を妨げる理由

- 積立投資とライフプランの仕組み化

- 新NISA・iDeCoをどう使いこなすか

- そして「資産を引き継ぐ」という新しい視点……etc.

投資は「義務」ではなく「希望」。

未来を自らデザインするための手段です。

本書を読み終える頃には、「投資は特別なことではなかった」と実感できるはずです。

この一冊を読んで進む一歩が、あなたの未来を確実に変えていきます。

************************************

企業型確定拠出年金の導入・継続投資教育は当社にお任せください。

東京、大阪、名古屋、他全国でのご対応が可能でございます。

************************************

株式会社Financial DC Japan 代表取締役社長岩崎陽介の書籍、『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)絶賛発売中!

- ★発売後たった2週間で重版決定!

- ★丸善丸の内本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月7日~4月13日調べ)

- ★ブックファースト新宿店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月10日~4月16日調べ)

- ★星野書店近鉄パッセ店・週間ランキング 1位(2022年4月10日~4月16日調べ)

- ★紀伊國屋書店梅田本店のビジネス書部門・週間ビジネス書ランキング1位(2022年4月11日~4月17日調べ)

- ★三省堂書店名古屋本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月17日~4月23日調べ)

- ★『ダイヤモンド・オンライン』掲載!

(記事はコチラ → 元野村證券トップ営業マンが教える、社員が得する「最強の企業年金制度」とは)

Amazonから注文ができます! → ご注文フォーム

株式会社Financial DC Japanのセミナーを動画でご覧いただけます!

詳しくはリンクよりご確認ください。

【王道資産運用丸わかりセミナー】

https://fdcj.official.ec/items/88453475

【NISAサポート/iDeCoサポート説明会動画】

https://fdcj.official.ec/items/89343225