お金の勉強が必要な理由

前回のブログでお伝えした通り、日本ではアメリカと比較すると金融教育が遅れており、国民全体の「金融リテラシー」が低いという課題があります。

では、なぜお金の勉強が必要なのでしょうか?

現役年金受給者世代も既に不足している年金問題

昨年話題となった老後2,000万円問題。メディアでも取り上げられたことから年金問題について取り上げられることが増え、漠然と不安をおぼえた方も多いことと思います。

この2,000万円という数字は一体どこからやってきたのでしょうか?

総務省の家計調査(2017年)によると、65歳以上の高齢夫婦無職世帯の家計収支は、毎月約5.5万円の赤字というデータが出ています。

現在の平均寿命が男性であれば83歳、女性であれば89歳。仮に65歳から89歳までの約25年間ではいくら不足するのでしょうか。

月5.5万円×12ヶ月×25=1,650万円

25年間で約1,650万円の不足。

「なんだ、2,000万円は大目にいっているのか」と思われましたか?

そのお考えは危険かもしれません。

これはあくまでも現在の年金受給者世代の人たちのお話しです。日本は少子高齢化が進んでおり、仮にこれから出生率が回復したとしても年金不足は避けられない状況です。

またそれだけではなく、物価上昇や消費税増税などを考えると2,000万円だけでは足りない可能性も高いのです。

最低でも用意したい2,000万円。これを預貯金だけで準備しようとすると毎月いくらほど必要なのでしょうか。預貯金では金利は望めないので利率は含めず計算してみましょう。

老後を少し意識し始める40歳からスタートするとどうでしょうか。

例 40歳から65歳までに2,000万円の資産形成を目指す

2,000万円÷15年÷12ヶ月=約11.1万円

毎月11万円以上の積み立てが必要です。40歳といえばまだ住宅ローンの返済やお子さんがいれば大学資金などを考えると毎月10万円以上の確保は中々厳しいかもしれませんね。

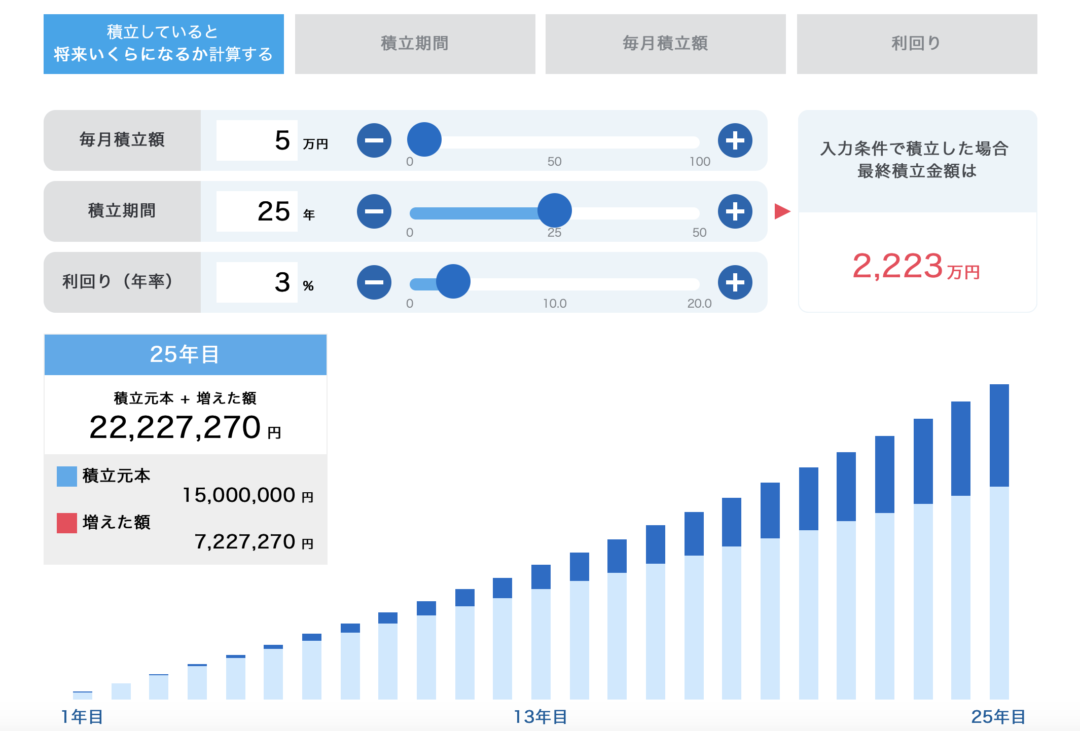

もし利回り3%で運用できたら毎月の積み立て額はどうなるのか?

40歳から65歳までの25年間で毎月5万円の積立で目標金額の2,000万円に到達するというシミュレーション結果がでています。

利回りがあるのとないのとではこれだけ開きが出てくるのです。

どうでしょう。お金の教育の必要性がお分かりいただけだでしょうか。

きっとこのブログにたどり着いた方々はお金や老後問題に関心が高く、既にお金の教育の必要性を感じていらっしゃったかもしれませんね。

国民の安定的な資産形成に関する有識者会議(金融庁:平成29年2月3日)の資料によると、「投資教育を受けたことが無い人が約7割であり、そのうち3分の2が“金融や投資の知識を身につけたいと思わない”と回答」とあります。

一方、会社で企業型確定拠出年金を導入し、投資教育でお金の勉強をしていただくと、多くの方が「将来の自分自身のために、つみたて投資を始めたい」と回答されています。

確定拠出年金は金融教育のきっかけづくり

確定拠出年金は老後の資産形成を目的として誕生しました。でも、このように確お金の勉強のきっかけづくりにもなるのです。

そのため従業員の皆様の金融リテラシーを高めるために導入したいというお考えの経営者の方も増えています。

既に会社で導入されている場合はそういった経営者の方も思いに感謝して、ぜひ与えられた制度を活用して頂きたいです。

また弊社では企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |